Banyak pemilik bisnis masih kesulitan memahami laporan posisi keuangan secara menyeluruh, padahal laporan ini mencerminkan kondisi nyata aset, kewajiban, dan modal perusahaan. Tanpa pemahaman yang tepat, keputusan bisnis bisa menjadi kurang akurat dan berisiko terhadap stabilitas finansial.

Kurangnya kemampuan membaca laporan keuangan sering membuat manajemen melewatkan tanda-tanda awal masalah kas atau utang. Hal ini dapat berdampak pada strategi investasi dan menghambat pertumbuhan bisnis di masa depan.

Dengan bantuan software akuntansi, Anda dapat menyusun dan menganalisis laporan posisi keuangan dengan lebih mudah serta efisien. Pelajari cara memanfaatkannya untuk mengambil keputusan bisnis yang lebih cerdas dengan membaca artikel ini.

Key Takeaways

Laporan posisi keuangan menunjukkan keseimbangan aset, liabilitas, dan ekuitas untuk menilai kesehatan finansial perusahaan.

Tiga komponen utama laporan posisi keuangan yaitu aset, liabilitas, dan ekuitas mencerminkan kondisi keuangan perusahaan.

Software akuntansi Total membantu mengotomatiskan pembuatan laporan posisi keuangan, memastikan data akurat dan real-time untuk pengambilan keputusan strategis yang lebih baik.

- Apa Itu Laporan Posisi Keuangan?

- Mengapa Laporan Posisi Keuangan Penting bagi Bisnis?

- Komponen Utama dalam Laporan Posisi Keuangan

- Dua Format Utama Laporan Posisi Keuangan

- Panduan Lengkap Cara Membuat Laporan Posisi Keuangan

- Contoh Laporan Posisi Keuangan Perusahaan

- Lebih dari Sekadar Angka: Cara Menganalisis Laporan Posisi Keuangan

- Otomatisasi Laporan Posisi Keuangan dengan Software Akuntansi

- Optimalkan Pelaporan Keuangan Anda dengan Solusi dari Total

- Kesimpulan

Apa Itu Laporan Posisi Keuangan?

Laporan posisi keuangan adalah laporan keuangan yang menyajikan ringkasan aset (harta), liabilitas (kewajiban), dan ekuitas (modal) sebuah perusahaan pada tanggal tertentu. Laporan ini memberikan gambaran sesaat (snapshot) mengenai kondisi finansial perusahaan pada akhir suatu periode akuntansi. Prinsip dasarnya adalah persamaan akuntansi fundamental yang harus selalu seimbang, yaitu Aset = Liabilitas + Ekuitas. Keseimbangan ini merupakan inti dari sistem pencatatan berpasangan yang menjadi dasar akuntansi modern.

Keseimbangan ini menunjukkan bahwa semua aset yang dimiliki perusahaan didanai oleh kombinasi antara utang (liabilitas) kepada pihak lain dan modal dari pemilik (ekuitas). Dengan memahami komposisi dari ketiga elemen ini, Anda dapat menilai seberapa sehat struktur permodalan perusahaan, seberapa besar ketergantungannya pada utang, dan seberapa banyak nilai yang sebenarnya dimiliki oleh para pemegang saham. Laporan ini menjadi landasan vital bagi investor, kreditur, dan manajemen untuk mengevaluasi kinerja dan stabilitas keuangan perusahaan secara objektif dan akurat.

Laporan posisi keuangan dapat digunakan sebagai dasar dalam menentukan pagu anggaran perusahaan agar alokasi dana lebih realistis dan sesuai dengan kondisi aset serta kewajiban.

Mengapa Laporan Posisi Keuangan Penting bagi Bisnis?

Memahami pentingnya laporan posisi keuangan jauh melampaui kewajiban pelaporan semata; ini adalah tentang memiliki instrumen vital untuk navigasi bisnis. Laporan ini memberikan pandangan helikopter terhadap seluruh struktur finansial perusahaan, memungkinkan para pengambil keputusan untuk melihat gambaran besar di luar fluktuasi pendapatan harian. Tanpa laporan ini, manajemen akan seperti pilot yang terbang tanpa panel instrumen, tidak mampu mengukur ketinggian, kecepatan, atau sisa bahan bakar secara akurat.

Dengan analisis bisnis berbasis tren dari periode ke periode, termasuk laporan keuangan interim bulanan, Anda dapat mengidentifikasi pola-pola penting, seperti peningkatan utang yang tidak sehat, penurunan aset likuid, atau pertumbuhan ekuitas yang solid. Informasi ini krusial untuk merumuskan strategi jangka panjang, mengelola risiko, dan berkomunikasi secara transparan dengan para pemangku kepentingan. Berikut adalah beberapa alasan spesifik mengapa laporan ini menjadi sangat krusial bagi keberlangsungan dan pertumbuhan bisnis Anda.

1. Landasan pengambilan keputusan strategis

Laporan posisi keuangan menyediakan data kuantitatif yang diperlukan untuk membuat keputusan bisnis penting. Misalnya, sebelum memutuskan menambah aset tetap yang ada di neraca, perusahaan perlu melakukan cost benefit analysis untuk memastikan investasi tersebut menguntungkan. Keputusan untuk melakukan investasi, akuisisi, atau bahkan peluncuran produk baru seringkali berakar dari analisis mendalam terhadap kekuatan neraca perusahaan.

2. Alat ukur kesehatan dan stabilitas finansial

Bagi pihak eksternal seperti investor dan analis, laporan ini adalah alat utama untuk mengevaluasi kesehatan finansial perusahaan. Jika Anda menggunakan software analisis bisnis, stakeholder akan mendapat rincian berbagai rasio, seperti rasio utang terhadap ekuitas untuk menilai risiko solvabilitas, atau rasio lancar untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya. Kesehatan finansial yang solid, yang tercermin dari neraca yang kuat, dapat meningkatkan kepercayaan investor dan nilai pasar perusahaan.

3. Syarat utama untuk mendapatkan pendanaan dan kredit

Ketika perusahaan membutuhkan pendanaan eksternal, baik dari bank maupun investor, neraca keuangan perusahaan manufaktur menjadi bagian penting dari laporan posisi keuangan yang pertama kali diminta. Kreditur akan menggunakan laporan ini untuk menilai risiko kredit, yaitu kemampuan perusahaan dalam membayar kembali pinjamannya. Neraca yang menunjukkan struktur modal yang sehat serta tingkat utang yang terkendali akan meningkatkan peluang perusahaan memperoleh pinjaman dengan syarat yang lebih menguntungkan.

4. Dasar evaluasi kinerja dan akuntabilitas manajemen

Laporan ini juga berfungsi sebagai alat untuk mengevaluasi seberapa efektif manajemen dalam mengelola aset dan liabilitas perusahaan. Pemegang saham dapat melihat bagaimana ekuitas pemilik berkembang dari waktu ke waktu sebagai hasil dari laba ditahan. Pertumbuhan ekuitas yang konsisten menunjukkan bahwa manajemen berhasil menciptakan nilai bagi pemegang saham, yang merupakan salah satu tujuan utama dari sebuah entitas bisnis.

Komponen Utama dalam Laporan Posisi Keuangan

Untuk dapat membaca laporan posisi keuangan secara efektif, Anda harus memahami tiga pilar utama yang menyusunnya: Aset, Liabilitas, dan Ekuitas. Setiap komponen ini memberikan wawasan unik tentang sumber daya yang dikendalikan perusahaan, kewajiban yang harus dipenuhinya, dan nilai bersih yang menjadi hak pemilik. Pemahaman mendalam terhadap setiap elemen ini akan membuka jalan untuk analisis yang lebih tajam dan akurat.

Setiap komponen utama ini kemudian dipecah lagi menjadi beberapa sub-kategori yang lebih detail, biasanya diklasifikasikan berdasarkan likuiditas atau jangka waktu. Misalnya, aset dan liabilitas dibedakan menjadi lancar (jangka pendek) dan tidak lancar (jangka panjang) untuk memberikan gambaran yang lebih jelas tentang fleksibilitas keuangan perusahaan dalam jangka pendek. Mari kita bedah satu per satu secara lebih terperinci sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia.

1. Aset (Assets)

Aset adalah semua sumber daya ekonomi yang dimiliki atau dikendalikan oleh perusahaan sebagai hasil dari transaksi masa lalu dan diharapkan memberikan manfaat ekonomi di masa depan. Aset biasanya dicatat berdasarkan biaya perolehannya. Dalam neraca, aset diurutkan berdasarkan tingkat likuiditasnya, yaitu seberapa cepat aset tersebut dapat diubah menjadi kas. Aset dibagi menjadi dua kategori utama, yaitu aset lancar dan aset tidak lancar.

- Aset Lancar (Current Assets): Aset yang diharapkan dapat dicairkan menjadi kas, dijual, atau habis digunakan dalam waktu satu tahun atau satu siklus operasi normal perusahaan. Contohnya meliputi kas dan setara kas, piutang usaha, persediaan barang dagang, dan biaya dibayar di muka.

- Aset Tidak Lancar (Non-Current Assets): Aset yang tidak dimaksudkan untuk dijual dan memiliki masa manfaat lebih dari satu tahun. Kategori ini mencakup aset tetap (seperti tanah, bangunan, dan mesin), aset tak berwujud (seperti hak paten dan merek dagang), serta investasi jangka panjang. Penyusunan aset dalam neraca sangat bergantung pada jenis industri perusahaan. Sebagai contoh, laporan keuangan perusahaan tambang memiliki kompleksitas tersendiri dalam mencatat aset sumber daya alam dan biaya restorasi lingkungan yang tidak ditemukan pada industri jasa atau dagang.

2. Liabilitas (Liabilities)

Liabilitas, atau kewajiban, adalah utang perusahaan kepada pihak lain yang timbul dari transaksi masa lalu dan harus dilunasi di masa depan dengan penyerahan aset atau jasa. Sederhananya, ini adalah klaim kreditur atas aset perusahaan. Sama seperti aset, liabilitas juga diklasifikasikan berdasarkan jangka waktu jatuh temponya. Pembagian ini penting untuk analisis likuiditas perusahaan.

- Liabilitas Jangka Pendek (Current Liabilities): Kewajiban yang harus dilunasi dalam waktu satu tahun. Contohnya termasuk utang usaha, utang gaji, utang pajak, dan pendapatan diterima di muka. Kemampuan perusahaan untuk menutupi kewajiban ini adalah indikator kunci kesehatan finansial jangka pendek.

- Liabilitas Jangka Panjang (Non-Current Liabilities): Kewajiban yang jatuh temponya lebih dari satu tahun. Contoh umum adalah utang bank jangka panjang, obligasi yang diterbitkan, dan liabilitas sewa pembiayaan. Tingkat liabilitas jangka panjang yang tinggi dapat menunjukkan risiko finansial yang lebih besar.

3. Ekuitas (Equity)

Ekuitas, atau modal, adalah hak residual pemilik atas aset perusahaan setelah dikurangi seluruh liabilitas. Ini adalah nilai bersih perusahaan yang menjadi hak para pemegang saham. Ekuitas sering dianggap sebagai sumber pendanaan internal, yang berasal dari investasi pemilik dan akumulasi dari laporan laba rugi perusahaan yang tidak dibagikan. Komponen ini mencerminkan seberapa besar nilai yang telah diciptakan perusahaan bagi para pemiliknya.

- Modal Disetor (Paid-in Capital): Jumlah uang tunai atau aset lain yang diinvestasikan oleh pemilik atau pemegang saham ke dalam perusahaan sebagai penukaran saham. Ini adalah sumber modal awal dan tambahan dari para investor.

- Laba Ditahan (Retained Earnings): Akumulasi laba bersih perusahaan dari tahun-tahun sebelumnya yang tidak dibagikan kepada pemegang saham sebagai dividen. Laba ditahan yang terus meningkat menunjukkan profitabilitas dan kemampuan perusahaan untuk mendanai pertumbuhannya sendiri.

Dua Format Utama Laporan Posisi Keuangan

Meskipun isinya sama, laporan posisi keuangan dapat disajikan dalam dua format yang berbeda sesuai standar pelaporan. Pemilihan format biasanya bergantung pada preferensi perusahaan atau standar yang umum digunakan di industri tertentu. Kedua format ini sama-sama valid dan menyajikan informasi yang identik, namun dengan cara visualisasi yang berbeda untuk menampilkan keseimbangan persamaan akuntansi.

Memahami kedua format ini penting agar Anda tidak bingung saat membaca laporan dari perusahaan lain yang mungkin menggunakan format berbeda. Format pertama, Staffel, lebih umum digunakan di banyak laporan tahunan modern karena strukturnya yang vertikal dan mudah dibaca secara berurutan. Sementara itu, format Skontro menyajikan data secara berdampingan, meniru bentuk akun T dalam buku besar yang lebih tradisional.

1. Format Staffel (Report Form)

Format Staffel adalah format vertikal yang paling umum digunakan saat ini. Dalam format ini, semua akun disajikan secara berurutan dari atas ke bawah. Dimulai dengan seluruh kategori Aset (Lancar dan Tidak Lancar) yang kemudian dijumlahkan untuk mendapatkan Total Aset. Tepat di bawahnya, dilanjutkan dengan seluruh kategori Liabilitas (Jangka Pendek, Jangka Panjang) dan Ekuitas, yang kemudian dijumlahkan untuk mendapatkan Total Liabilitas dan Ekuitas. Format ini dianggap lebih mudah dibaca dan dianalisis karena alurnya yang logis dan tidak memerlukan pergerakan mata ke kanan dan kiri.

2. Format Skontro (Account Form)

Format Skontro adalah format horizontal yang menyajikan laporan dalam dua sisi berdampingan, mirip dengan bentuk akun T (T-account) dalam akuntansi. Sisi kiri menyajikan seluruh akun Aset beserta totalnya, sementara sisi kanan menyajikan seluruh akun Liabilitas dan Ekuitas beserta totalnya. Total di sisi kiri (Total Aset) harus sama dengan total di sisi kanan (Total Liabilitas dan Ekuitas). Format ini secara visual sangat jelas menunjukkan keseimbangan persamaan akuntansi, meskipun mungkin terasa kurang praktis jika daftar akunnya sangat panjang.

Panduan Lengkap Cara Membuat Laporan Posisi Keuangan

Menyusun laporan posisi keuangan adalah proses yang sistematis dan memerlukan ketelitian tinggi untuk memastikan setiap angka akurat dan seimbang. Proses ini dimulai dari pengumpulan data transaksi yang sudah tercatat dalam siklus akuntansi, kemudian diorganisir ke dalam format yang benar. Meskipun banyak perusahaan kini mengandalkan otomatisasi melalui software akuntansi terbaik, memahami langkah-langkah manualnya memberikan pemahaman fundamental yang kuat tentang bagaimana angka-angka tersebut berasal.

Proses ini memastikan bahwa setiap akun dari buku besar telah dipindahkan dengan benar dan diklasifikasikan ke dalam kategori yang sesuai, baik itu aset, liabilitas, maupun ekuitas. Puncak dari proses ini adalah verifikasi akhir di mana total aset harus sama persis dengan total liabilitas ditambah ekuitas. Berikut adalah panduan langkah demi langkah untuk menyusunnya dari awal, yang menjadi dasar bagi setiap sistem akuntansi.

1. Siapkan neraca saldo setelah penyesuaian

Langkah pertama adalah memastikan Anda memiliki neraca saldo setelah penyesuaian (adjusted trial balance) yang sudah final untuk periode yang bersangkutan. Dokumen ini adalah daftar semua akun buku besar beserta saldo debit atau kreditnya setelah semua jurnal penyesuaian (seperti penyusutan dan akrual) dicatat. Neraca saldo ini adalah sumber data utama untuk menyusun laporan posisi keuangan dan laporan laba rugi.

2. Identifikasi dan klasifikasikan semua akun

Dari neraca saldo, identifikasi semua akun yang termasuk dalam kategori aset, liabilitas, dan ekuitas. Abaikan sementara akun pendapatan dan beban, karena akun-akun tersebut digunakan untuk laporan laba rugi. Klasifikasikan setiap akun aset dan liabilitas ke dalam sub-kategori yang tepat, yaitu lancar (jangka pendek) atau tidak lancar (jangka panjang), berdasarkan definisinya.

3. Susun semua akun aset

Pindahkan semua akun aset dari neraca saldo ke format laporan posisi keuangan pilihan Anda (Staffel atau Skontro). Urutkan aset lancar terlebih dahulu berdasarkan likuiditasnya, dimulai dari kas, piutang, persediaan, dan seterusnya. Setelah itu, daftarkan semua aset tidak lancar. Jumlahkan saldo semua akun aset lancar untuk mendapatkan total aset lancar, dan jumlahkan saldo aset tidak lancar untuk mendapatkan total aset tidak lancar. Akhirnya, jumlahkan keduanya untuk mendapatkan Total Aset.

4. Susun semua akun liabilitas dan ekuitas

Selanjutnya, pindahkan semua akun liabilitas dan ekuitas. Mulailah dengan liabilitas jangka pendek, seperti utang usaha dan utang gaji, lalu jumlahkan untuk mendapatkan total liabilitas jangka pendek. Lanjutkan dengan liabilitas jangka panjang dan jumlahkan totalnya. Setelah itu, masukkan semua komponen ekuitas, termasuk modal disetor dan laba ditahan (saldo laba ditahan diambil setelah memperhitungkan laba bersih dari periode berjalan). Jumlahkan total liabilitas dan total ekuitas.

5. Jumlahkan total setiap sisi dan pastikan seimbang

Langkah terakhir adalah melakukan verifikasi. Jumlahkan Total Liabilitas dengan Total Ekuitas. Hasilnya harus sama persis dengan Total Aset yang telah Anda hitung sebelumnya. Jika kedua total ini tidak seimbang, berarti telah terjadi kesalahan dalam pencatatan, klasifikasi, atau perhitungan. Anda perlu meninjau kembali setiap langkah untuk menemukan dan memperbaiki kesalahan tersebut sebelum laporan dapat dianggap final.

Contoh Laporan Posisi Keuangan Perusahaan

Teori dan langkah-langkah akan lebih mudah dipahami dengan melihat contoh konkret. Contoh laporan posisi keuangan memberikan gambaran nyata tentang bagaimana angka-angka disajikan dalam format yang terstruktur. Dengan melihat contoh, Anda dapat memvisualisasikan bagaimana persamaan akuntansi dasar diterapkan dalam praktik bisnis sehari-hari dan bagaimana setiap komponen saling berhubungan.

Di bawah ini kami sajikan dua contoh laporan posisi keuangan untuk perusahaan fiktif “PT Cipta Karya Sejahtera” per 31 Desember 2024. Kami akan menampilkannya dalam kedua format, Staffel dan Skontro, agar Anda dapat melihat perbedaannya secara langsung. Perhatikan bagaimana total aset selalu sama dengan total liabilitas dan ekuitas di kedua format tersebut, yang menunjukkan bahwa laporan telah disusun dengan benar.

1. Contoh Laporan Posisi Keuangan Format Staffel

Berikut adalah contoh laporan dalam format vertikal (Staffel).

| PT Cipta Karya Sejahtera Laporan Posisi Keuangan Per 31 Desember 2024 |

|

| Aset | |

| Aset Lancar | |

| Kas dan Setara Kas | Rp 250.000.000 |

| Piutang Usaha | Rp 150.000.000 |

| Persediaan | Rp 200.000.000 |

| Total Aset Lancar | Rp 600.000.000 |

| Aset Tidak Lancar | |

| Tanah dan Bangunan | Rp 800.000.000 |

| Mesin dan Peralatan | Rp 300.000.000 |

| Total Aset Tidak Lancar | Rp 1.100.000.000 |

| TOTAL ASET | Rp 1.700.000.000 |

| Liabilitas dan Ekuitas | |

| Liabilitas Jangka Pendek | |

| Utang Usaha | Rp 180.000.000 |

| Utang Gaji | Rp 70.000.000 |

| Total Liabilitas Jangka Pendek | Rp 250.000.000 |

| Liabilitas Jangka Panjang | |

| Utang Bank | Rp 450.000.000 |

| Total Liabilitas Jangka Panjang | Rp 450.000.000 |

| Total Liabilitas | Rp 700.000.000 |

| Ekuitas | |

| Modal Disetor | Rp 800.000.000 |

| Laba Ditahan | Rp 200.000.000 |

| Total Ekuitas | Rp 1.000.000.000 |

| TOTAL LIABILITAS DAN EKUITAS | Rp 1.700.000.000 |

2. Contoh Laporan Posisi Keuangan Format Skontro

Berikut adalah contoh laporan dalam format horizontal (Skontro).

| PT Cipta Karya Sejahtera Laporan Posisi Keuangan Per 31 Desember 2024 |

|||

| Aset | Liabilitas dan Ekuitas | ||

| Aset Lancar | Liabilitas Jangka Pendek | ||

| Kas dan Setara Kas | Rp 250.000.000 | Utang Usaha | Rp 180.000.000 |

| Piutang Usaha | Rp 150.000.000 | Utang Gaji | Rp 70.000.000 |

| Persediaan | Rp 200.000.000 | Total Liabilitas Jangka Pendek | Rp 250.000.000 |

| Total Aset Lancar | Rp 600.000.000 | Liabilitas Jangka Panjang | |

| Aset Tidak Lancar | Utang Bank | Rp 450.000.000 | |

| Tanah dan Bangunan | Rp 800.000.000 | Total Liabilitas Jangka Panjang | Rp 450.000.000 |

| Mesin dan Peralatan | Rp 300.000.000 | Total Liabilitas | Rp 700.000.000 |

| Total Aset Tidak Lancar | Rp 1.100.000.000 | Ekuitas | |

| Modal Disetor | Rp 800.000.000 | ||

| Laba Ditahan | Rp 200.000.000 | ||

| Total Ekuitas | Rp 1.000.000.000 | ||

| TOTAL ASET | Rp 1.700.000.000 | TOTAL LIABILITAS DAN EKUITAS | Rp 1.700.000.000 |

Lebih dari Sekadar Angka: Cara Menganalisis Laporan Posisi Keuangan

Memiliki laporan posisi keuangan yang akurat hanyalah langkah pertama, sedangkan nilai sesungguhnya terletak pada kemampuan Anda untuk menganalisis dan menginterpretasikan angka-angka di dalamnya. Analisis ini mengubah data mentah menjadi wawasan bisnis yang dapat ditindaklanjuti. Ini adalah proses di mana Anda mengevaluasi hubungan antara berbagai komponen laporan untuk menilai kesehatan dan kinerja finansial perusahaan dari berbagai sudut pandang.

Dengan menggunakan beberapa rasio keuangan kunci, Anda dapat dengan cepat mengukur area-area kritis seperti likuiditas (kemampuan membayar utang jangka pendek) dan solvabilitas (kemampuan bertahan dalam jangka panjang). Analisis ini membantu menjawab pertanyaan-pertanyaan penting, seperti “Apakah perusahaan memiliki cukup kas untuk operasional bulan depan?” atau “Apakah tingkat utang perusahaan sudah terlalu tinggi dibandingkan modalnya?”. Berikut adalah beberapa teknik analisis fundamental yang harus dikuasai setiap pemimpin bisnis, sebagaimana dirangkum dari berbagai sumber otoritatif seperti Investopedia.

1. Analisis Likuiditas: Mengukur Kemampuan Jangka Pendek

Analisis likuiditas berfokus pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang akan jatuh tempo dalam satu tahun. Ini adalah ukuran vital dari kesehatan finansial jangka pendek. Perusahaan yang tidak likuid berisiko mengalami gagal bayar kepada pemasok atau karyawan, yang dapat mengganggu operasi. Dua rasio yang paling umum digunakan adalah Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio).

- Rasio Lancar: Dihitung dengan membagi Total Aset Lancar dengan Total Liabilitas Jangka Pendek. Rasio di atas 1 menunjukkan bahwa perusahaan memiliki aset lancar yang cukup untuk menutupi kewajiban jangka pendeknya. Rasio yang ideal seringkali dianggap sekitar 2.

- Rasio Cepat: Mirip dengan rasio lancar, tetapi tidak menyertakan persediaan dari aset lancar karena persediaan tidak selalu mudah dicairkan. Dihitung dengan (Aset Lancar – Persediaan) / Liabilitas Jangka Pendek. Rasio ini memberikan gambaran likuiditas yang lebih konservatif.

2. Analisis Solvabilitas: Mengukur Kemampuan Jangka Panjang

Analisis solvabilitas menilai kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya dan bertahan secara finansial dalam jangka waktu yang lebih lama. Ini berkaitan dengan struktur modal perusahaan dan kemampuannya untuk menghasilkan laba yang cukup untuk menutupi beban bunga dan pokok pinjaman. Rasio utama dalam analisis ini adalah Rasio Utang terhadap Aset (Debt-to-Asset Ratio) dan Rasio Utang terhadap Ekuitas (Debt-to-Equity Ratio).

- Rasio Utang terhadap Aset: Dihitung dengan membagi Total Liabilitas dengan Total Aset. Rasio ini menunjukkan persentase aset perusahaan yang didanai melalui utang. Semakin tinggi rasionya, semakin besar risiko finansialnya.

- Rasio Utang terhadap Ekuitas: Dihitung dengan membagi Total Liabilitas dengan Total Ekuitas. Rasio ini membandingkan jumlah pendanaan dari kreditur dengan pendanaan dari pemilik. Rasio yang tinggi menunjukkan ketergantungan yang besar pada utang, yang bisa berisiko saat kondisi ekonomi memburuk.

3. Analisis Struktur Modal: Melihat Komposisi Pendanaan

Analisis ini melihat lebih dalam pada sisi kanan neraca, yaitu komposisi antara liabilitas dan ekuitas. Struktur modal yang sehat adalah yang menyeimbangkan antara risiko dan biaya modal. Pendanaan melalui utang seringkali lebih murah karena bunga bisa menjadi pengurang pajak, tetapi juga meningkatkan risiko finansial. Di sisi lain, pendanaan melalui ekuitas lebih aman tetapi bisa mendilusi kepemilikan dan seringkali memiliki biaya modal yang lebih tinggi. Menganalisis tren perubahan struktur modal dari waktu ke waktu dapat memberikan wawasan tentang strategi pendanaan perusahaan.

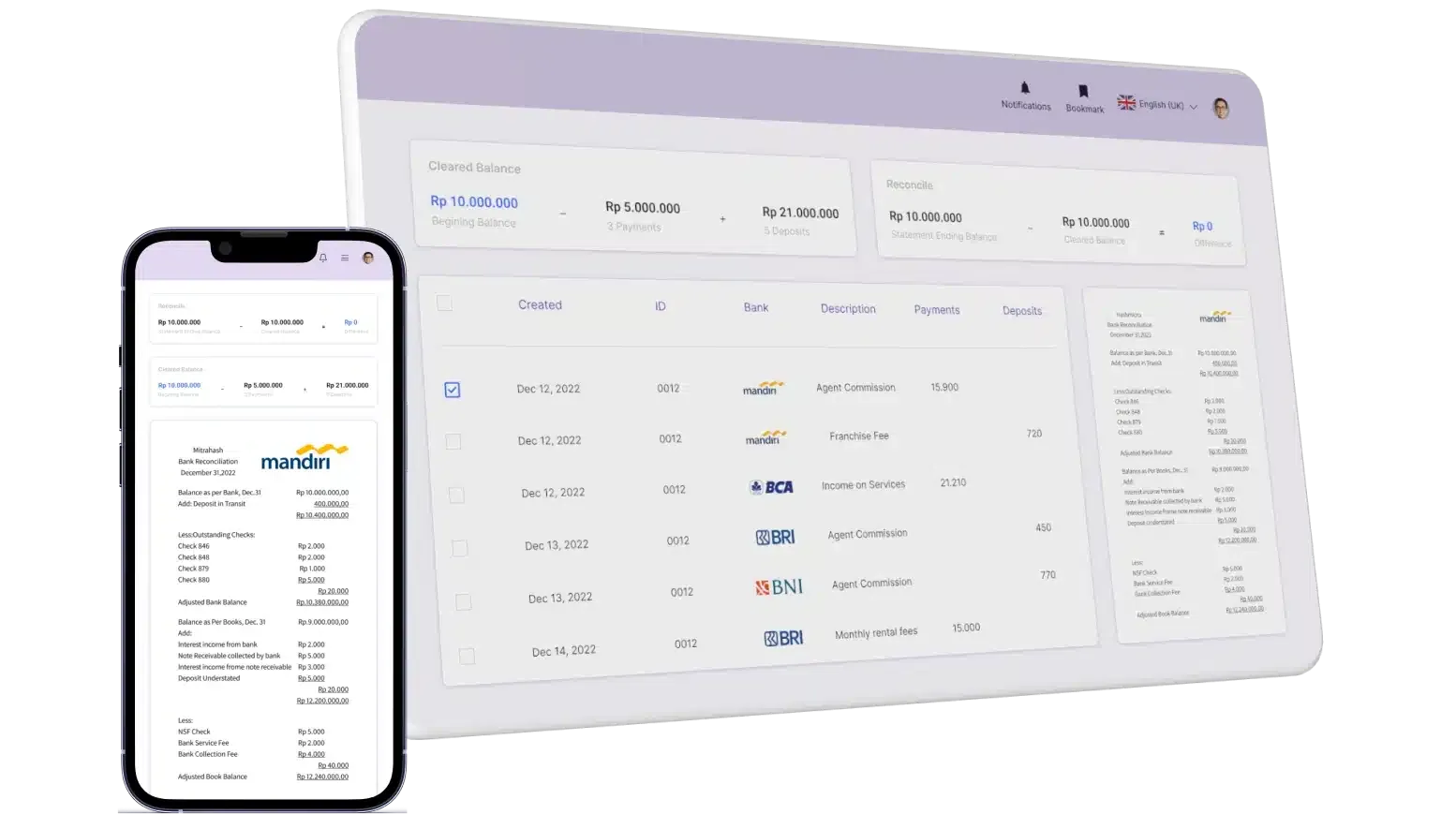

Otomatisasi Laporan Posisi Keuangan dengan Software Akuntansi

Meskipun memahami cara manual membuat laporan posisi keuangan sangat penting, proses tersebut bisa memakan waktu, tenaga, dan sangat rentan terhadap human error. Kesalahan kecil dalam perhitungan atau klasifikasi akun dapat menyebabkan laporan menjadi tidak seimbang, yang memerlukan waktu berjam-jam untuk dilacak dan diperbaiki. Di lingkungan bisnis yang bergerak cepat, keterlambatan dalam pelaporan dapat menghambat pengambilan keputusan yang tangkas.

Inilah mengapa perusahaan modern beralih ke otomatisasi untuk mencapai efisiensi dan akurasi maksimal. Dengan menggunakan rekomendasi software akuntansi terintegrasi, laporan posisi keuangan dapat dihasilkan secara otomatis dan real-time hanya dengan beberapa klik. Sistem secara otomatis menarik data dari setiap transaksi yang tercatat, mulai dari penjualan, pembelian, hingga pembayaran gaji, lalu mengklasifikasikannya, dan menyusunnya menjadi laporan yang seimbang dan profesional. Hal ini tidak hanya menghemat waktu tim akuntansi, tetapi juga memberikan akses instan ke data keuangan terbaru bagi manajemen untuk pengambilan keputusan yang lebih cepat dan tepat.

Optimalkan Pelaporan Keuangan Anda dengan Solusi dari Total

Total ERP menyediakan sistem akuntansi terintegrasi yang dirancang untuk mengotomatisasi dan menyederhanakan proses akuntansi, termasuk penyusunan laporan posisi keuangan. Solusi ini membantu perusahaan mengatasi pelaporan lambat, kesalahan data manual, dan sulitnya memperoleh gambaran finansial real-time.

Melalui modul software akuntansi yang canggih, perusahaan dapat memproses transaksi lebih cepat dan mengurangi human error. Fitur seperti otomatisasi jurnal, rekonsiliasi bank otomatis, dan laporan keuangan yang dapat dikustomisasi memastikan pencatatan sesuai standar akuntansi.

Sistem Total ERP terintegrasi penuh antar modul sehingga data dari penjualan, pembelian, dan inventaris mengalir otomatis ke akuntansi. Integrasi ini memberikan visibilitas menyeluruh terhadap operasional bisnis dan mendukung pengambilan keputusan strategis berbasis data akurat.

Fitur Software Akuntansi Total ERP:

- Financial Reporting: Menghasilkan berbagai laporan keuangan, termasuk laporan posisi keuangan, laba rugi, dan arus kas secara otomatis dengan data yang selalu up-to-date.

- Bank Integration & Auto Reconciliation: Mengintegrasikan sistem dengan rekening bank perusahaan untuk mencocokkan transaksi secara otomatis, mempercepat proses rekonsiliasi dan memastikan akurasi kas.

- Multi-Level Analytical Reporting: Menyediakan laporan analitis mendalam yang dapat membandingkan kinerja keuangan per proyek, departemen, atau cabang bisnis untuk evaluasi yang lebih detail.

- Automated Journal Entry: Mengotomatiskan pencatatan jurnal dari berbagai transaksi operasional, mengurangi pekerjaan manual dan meminimalisir risiko kesalahan input data.

- Budget Management: Memfasilitasi perencanaan dan pemantauan anggaran perusahaan secara efektif, dengan perbandingan antara anggaran dan realisasi secara real-time.

Dengan Total ERP, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses akuntansi secara menyeluruh. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratisnya sekarang juga.

Kesimpulan

Laporan posisi keuangan menjadi dasar penting dalam memahami kondisi finansial dan stabilitas bisnis Anda. Lebih dari sekadar daftar aset dan kewajiban, laporan ini menggambarkan bagaimana perusahaan mengelola sumber daya dan modalnya secara menyeluruh.

Pemahaman yang mendalam terhadap struktur laporan ini membantu Anda menilai kinerja keuangan serta merancang strategi pertumbuhan yang lebih terukur. Dengan analisis yang tepat, Anda dapat mengambil keputusan bisnis yang lebih cerdas dan berbasis data.

Untuk mempermudah proses tersebut, software akuntansi Total hadir dengan fitur otomatisasi laporan, rekonsiliasi, dan analisis real-time. Coba demo gratis sekarang juga untuk merasakan manfaatnya secara langsung.

FAQ tentang Laporan Posisi Keuangan

Laporan posisi keuangan (neraca) menunjukkan kondisi finansial perusahaan pada satu titik waktu (aset, liabilitas, ekuitas). Sebaliknya, laporan laba rugi menunjukkan kinerja finansial selama satu periode waktu (pendapatan dan beban).

Perusahaan biasanya membuat laporan posisi keuangan setidaknya setiap akhir kuartal dan wajib pada akhir tahun buku. Namun, untuk kebutuhan internal, laporan ini dapat dibuat setiap bulan untuk memantau kondisi keuangan secara lebih rutin.

Ini adalah dasar dari persamaan akuntansi (Aset = Liabilitas + Ekuitas). Persamaan ini harus seimbang karena semua aset yang dimiliki perusahaan harus didanai oleh sumber tertentu, yaitu dari utang (liabilitas) atau dari modal pemilik (ekuitas).

Software akuntansi mengotomatiskan pencatatan jurnal dan perhitungan, sehingga mengurangi risiko human error. Sistem juga memastikan setiap transaksi dicatat dengan benar dan secara otomatis menyusun laporan yang seimbang, menghemat waktu dan meningkatkan akurasi.