Laporan laba rugi perusahaan manufaktur meringkas pendapatan, biaya produksi (HPP), dan beban operasional selama satu periode akuntansi untuk mengukur profitabilitas. Laporan ini kompleks karena mencakup seluruh alur biaya mulai dari bahan baku, tenaga kerja langsung, dan overhead pabrik hingga barang jadi.

Laporan ini berfungsi sebagai alat evaluasi kinerja operasional, dasar pengambilan keputusan strategis seperti pengendalian biaya dan penetapan harga jual. Tanpa laporan laba rugi yang akurat, manajemen manufaktur beroperasi tanpa gambaran jelas tentang efisiensi produksi dan margin keuntungan setiap produk.

Artikel ini menyajikan contoh laporan laba rugi perusahaan manufaktur lengkap dalam format single-step dan multi-step, komponen penyusunnya, perbedaan dengan perusahaan dagang, serta langkah-langkah pembuatan yang bisa langsung dipraktikkan.

Key Takeaways

Laporan laba rugi manufaktur adalah ringkasan finansial yang mengukur profitabilitas perusahaan dengan menghitung pendapatan dikurangi semua biaya, termasuk biaya produksi.

Komponen utamanya adalah pendapatan, Harga Pokok Produksi (HPP), laba kotor, beban operasional, dan laba bersih, yang memberikan gambaran detail kinerja keuangan.

Otomatisasi dengan software akuntansi Total memastikan akurasi perhitungan HPP dan efisiensi pelaporan keuangan untuk keputusan strategis yang lebih baik.

Apa Itu Laporan Laba Rugi Perusahaan Manufaktur?

Laporan laba rugi perusahaan manufaktur adalah laporan keuangan yang merangkum pendapatan, biaya, dan beban selama periode tertentu untuk menilai profitabilitas. Perbedaannya dengan perusahaan dagang atau jasa terletak pada perhitungan HPP, yang mencakup seluruh biaya untuk mengubah bahan mentah menjadi produk jadi.

Laporan ini memberikan gambaran efisiensi proses produksi dan keuntungan dari setiap produk yang dijual. Tanpa laporan laba rugi, perusahaan menjalankan operasional tanpa pemahaman jelas mengenai posisi finansial dan kinerja produksi, sehingga penting untuk mengikuti tutorial laporan keuangan menggunakan Excel agar analisis keuangan lebih akurat dan mudah dipahami.

Perbedaan Laporan Laba Rugi Manufaktur dan Perusahaan Dagang

Meskipun sama-sama mencatat pendapatan dan biaya, laporan laba rugi perusahaan manufaktur jauh lebih kompleks dibandingkan perusahaan dagang. Berikut ringkasan perbedaannya:

| Aspek | Perusahaan Manufaktur | Perusahaan Dagang |

|---|---|---|

Sumber HPP |

Bahan baku + tenaga kerja langsung + overhead pabrik | Harga beli barang dagangan + biaya pengiriman |

Jenis Persediaan |

3 jenis: bahan baku, barang dalam proses (WIP), barang jadi | 1 jenis: barang dagangan |

Overhead Pabrik |

Ada: listrik pabrik, sewa gedung produksi, penyusutan mesin | Tidak ada |

Kompleksitas |

Tinggi: harus menghitung COGM terlebih dahulu sebelum HPP | Sederhana: HPP langsung dari pembelian bersih |

Struktur Laporan |

Multi-layer: pendapatan → HPP → laba kotor → beban operasional → laba operasional → laba bersih | Lebih ringkas: pendapatan → HPP → laba kotor → beban → laba bersih |

Tenaga Kerja |

Dibagi: TKL masuk HPP, TK tidak langsung masuk overhead | Seluruh gaji masuk beban operasional |

Komponen Laba Rugi Perusahaan Manufaktur

Memahami setiap komponen dalam laporan laba rugi manufaktur adalah langkah pertama untuk dapat membacanya dengan benar. Berbeda dari laporan keuangan sederhana, detail biaya produksi membuatnya lebih berlapis.

Berikut komponen-komponen kunci yang membentuk laporan laba rugi perusahaan manufaktur:

A. Pendapatan (Revenue)

Pendapatan mencerminkan total nilai penjualan produk jadi yang diterima perusahaan selama satu periode. Nilai ini biasanya sudah dikurangi retur penjualan, potongan harga, atau diskon, sehingga menggambarkan pendapatan bersih yang sebenarnya.

B. Harga Pokok Produksi (HPP)

HPP merupakan total biaya yang dikeluarkan untuk memproduksi barang, meliputi bahan baku dan tenaga kerja langsung, serta biaya overhead pabrik. Komponen ini menjadi inti laporan laba rugi manufaktur karena perhitungannya memengaruhi laba kotor dan keputusan harga jual.

C. Laba Kotor (Gross Profit)

Laba kotor adalah selisih antara pendapatan bersih dan Harga Pokok Produksi (HPP). Angka ini menunjukkan bahwa semakin besar laba kotor, semakin efisien perusahaan dalam mengendalikan biaya produksi dibandingkan dengan pendapatannya.

D. Beban Operasional (Operating Expenses)

Beban operasional mencakup semua biaya non-produksi, seperti pemasaran, penjualan, dan administrasi umum. Pengendalian beban ini penting agar margin keuntungan tetap stabil dan tidak tergerus oleh biaya operasional yang berlebihan.

E. Laba Bersih (Net Profit)

Laba bersih merupakan hasil akhir setelah perhitungan biaya produksi dan pajak dikurangkan dari pendapatan. Komponen ini menjadi indikator utama profitabilitas dan menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih yang berkelanjutan.

F. Pendapatan dan Beban Non-operasional (Lain-lain)

Komponen ini mencakup transaksi di luar operasi inti seperti pendapatan bunga, keuntungan penjualan aset, atau beban bunga pinjaman. Memisahkannya dari laba operasional penting agar kinerja produksi bisa dinilai tanpa tercampur aktivitas keuangan.

G. Laba Sebelum Pajak (Earning Before Tax)

Laba sebelum pajak diperoleh dari laba operasional ditambah atau dikurangi pendapatan dan beban non-operasional. Angka ini sering digunakan sebagai acuan perbandingan kinerja antar perusahaan manufaktur karena belum dipengaruhi perbedaan tarif pajak.

H. Pajak Penghasilan

Pajak penghasilan dihitung berdasarkan laba sebelum pajak sesuai ketentuan PPh Badan yang berlaku di Indonesia. Setelah dikurangi pajak, hasilnya adalah laba bersih yaitu angka akhir yang mencerminkan keuntungan sesungguhnya bagi perusahaan.

Cara Membuat Laporan Laba Rugi Perusahaan Manufaktur

Setelah memahami komponennya, langkah berikutnya adalah menyusun laporan laba rugi perusahaan manufaktur. Terdapat 7 langkah yang umum digunakan.

1. Tentukan Pendapatan Penjualan

Catat seluruh pendapatan dari penjualan produk manufaktur selama periode tertentu. Kurangi dengan retur penjualan, potongan harga, dan diskon untuk mendapatkan nilai penjualan bersih.

2. Hitung Harga Pokok Produksi (HPP)

Jumlahkan biaya bahan baku, tenaga kerja langsung, dan overhead pabrik untuk mendapatkan total biaya produksi. Sesuaikan dengan persediaan barang jadi awal dan akhir agar HPP mencerminkan biaya barang yang benar-benar terjual.

3. Hitung Laba Kotor

Kurangi penjualan bersih dengan HPP untuk mendapatkan laba kotor. Angka ini menunjukkan seberapa efisien perusahaan dalam mengelola biaya produksi dibandingkan harga jual.

4. Catat Beban Operasional

Pisahkan beban operasional menjadi dua kelompok: beban penjualan (gaji sales, iklan, distribusi) dan beban administrasi umum (gaji kantor, sewa, utilitas). Pemisahan ini membantu manajemen mengidentifikasi area mana yang perlu efisiensi.

5. Hitung Laba Operasional

Kurangi laba kotor dengan total beban operasional. Hasilnya adalah laba operasional yang mencerminkan keuntungan murni dari aktivitas inti manufaktur.

6. Catat Pendapatan dan Beban Non-operasional

Masukkan transaksi di luar operasi utama seperti pendapatan bunga, keuntungan penjualan aset, atau beban bunga pinjaman. Hitung selisih antara pendapatan dan beban non-operasional, lalu tambahkan atau kurangkan dari laba operasional.

7. Hitung Laba Bersih Setelah Pajak

Hitung pajak penghasilan berdasarkan laba sebelum pajak sesuai tarif PPh Badan yang berlaku. Kurangi laba sebelum pajak dengan pajak penghasilan untuk mendapatkan laba bersih, yang berupa angka akhir laporan laba rugi perusahaan manufaktur.

Contoh Laporan Laba Rugi Perusahaan Manufaktur

1. Laporan Laba Rugi Single Step

Format single step mengelompokkan seluruh pendapatan dan seluruh biaya ke dalam dua blok besar, lalu dihitung selisihnya dalam satu langkah. Berikut contohnya pada perusahaan manufaktur:

| Keterangan | Jumlah (Rp) |

|---|---|

Pendapatan dan Keuntungan |

|

| Penjualan bersih | 8.500.000.000 |

| Pendapatan bunga | 45.000.000 |

| Keuntungan penjualan aset | 120.000.000 |

Total Pendapatan dan Keuntungan |

8.665.000.000 |

Biaya dan Kerugian |

|

| Harga pokok penjualan (HPP) | 5.400.000.000 |

| Beban gaji penjualan | 380.000.000 |

| Beban iklan dan promosi | 210.000.000 |

| Beban angkut penjualan | 95.000.000 |

| Beban gaji kantor | 420.000.000 |

| Beban sewa kantor | 180.000.000 |

| Beban penyusutan peralatan | 275.000.000 |

| Beban utilitas | 145.000.000 |

| Beban bunga | 85.000.000 |

Total Biaya dan Kerugian |

7.190.000.000 |

Laba Sebelum Pajak |

1.475.000.000 |

| Pajak penghasilan (25%) | 368.750.000 |

Laba Bersih Setelah Pajak |

1.106.250.000 |

Laporan Laba Rugi Single-Step

Unduh Template Laporan Laba Rugi Single-Step Gratis di Sini!

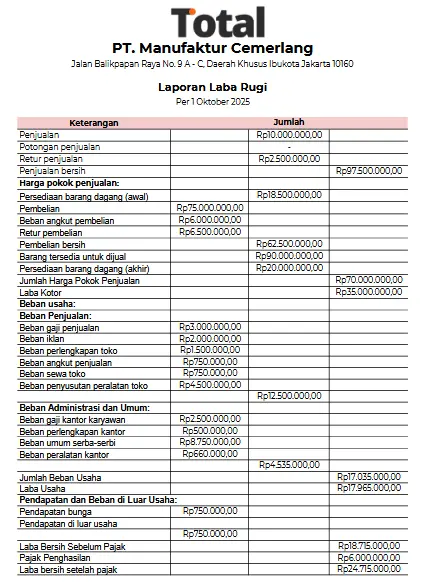

2. Laporan Laba Rugi Multi-Step

Untuk memberikan gambaran yang lebih nyata, mari kita lihat contoh penyusunan laporan laba rugi dengan metode multi-step untuk perusahaan fiktif, PT. Manufaktur Cemerlang, untuk periode yang berakhir pada 31 Desember 2025.

Banyak perusahaan kini memanfaatkan software akuntansi manufaktur untuk mengotomatisasi pencatatan biaya produksi, laporan laba rugi, hingga analisis keuangan secara lebih akurat.

Laporan Laba Rugi Multi-Step

Unduh Template Laporan Laba Rugi Multi-Step Gratis di Sini!

3. Laporan Laba Rugi Berdasarkan Segmentasi Produk

Perusahaan manufaktur dengan lebih dari satu lini produk dapat menyusun laporan laba rugi per segmen untuk menilai kontribusi profitabilitas masing-masing produk. Berikut contohnya:

| Keterangan | Komponen Otomotif (Rp) | Peralatan Industri (Rp) | Suku Cadang (Rp) | Total (Rp) |

|---|---|---|---|---|

Pendapatan |

||||

| Pendapatan Penjualan | 4.200.000.000 | 2.800.000.000 | 1.500.000.000 | 8.500.000.000 |

Harga Pokok Penjualan (HPP) |

||||

| Bahan Baku Langsung | 1.260.000.000 | 980.000.000 | 450.000.000 | 2.690.000.000 |

| Tenaga Kerja Langsung | 630.000.000 | 420.000.000 | 225.000.000 | 1.275.000.000 |

| Overhead Pabrik | 504.000.000 | 336.000.000 | 195.000.000 | 1.035.000.000 |

Total HPP |

2.394.000.000 |

1.736.000.000 |

870.000.000 |

5.000.000.000 |

Laba Kotor |

1.806.000.000 |

1.064.000.000 |

630.000.000 |

3.500.000.000 |

Beban Operasional |

||||

| Beban Penjualan | 252.000.000 | 168.000.000 | 90.000.000 | 510.000.000 |

| Beban Administrasi | 210.000.000 | 140.000.000 | 75.000.000 | 425.000.000 |

Total Beban Operasional |

462.000.000 |

308.000.000 |

165.000.000 |

935.000.000 |

Laba Operasional |

1.344.000.000 |

756.000.000 |

465.000.000 |

2.565.000.000 |

Margin per Segmen |

||||

| Margin Laba Kotor | 43,0% | 38,0% | 42,0% | 41,2% |

| Margin Laba Operasional | 32,0% | 27,0% | 31,0% | 30,2% |

Laporan Laba Rugi Berdasar Segmentasi

Unduh Template Laporan Laba Rugi Berdasar Segmentasi Gratis di Sini!

Standar Pelaporan Laba Rugi Manufaktur di Indonesia

Penyusunan laporan laba rugi perusahaan manufaktur di Indonesia harus mengacu pada beberapa standar akuntansi keuangan berikut:

- PSAK 1 (Penyajian Laporan Keuangan): mengatur format, komponen minimum, dan struktur yang harus ada dalam laporan laba rugi.

- PSAK 14 (Persediaan): mengatur metode pencatatan persediaan (FIFO, LIFO, Average) yang secara langsung memengaruhi perhitungan HPP.

- PSAK 16 (Aset Tetap): mengatur depresiasi aset produksi seperti mesin dan peralatan pabrik yang masuk ke komponen biaya overhead.

Bagi perusahaan manufaktur yang sudah go public atau berencana IPO, laporan juga harus memenuhi ketentuan OJK dan standar audit yang berlaku.

Otomatisasi Laporan Laba Rugi dengan Software Akuntansi

Penyusunan laporan laba rugi secara manual sangat rentan terhadap kesalahan perhitungan HPP yang berdampak langsung pada keputusan harga jual, dan inilah mengapa memilih aplikasi akuntansi manufaktur yang dirancang khusus untuk menangani kompleksitas biaya produksi menjadi langkah strategis yang tidak bisa ditunda.

Sebagai solusi, software akuntansi Total menawarkan sistem otomatis yang mampu mengintegrasikan seluruh data keuangan dan produksi secara real-time. Fitur perhitungan biaya, alokasi overhead, hingga pembuatan laporan laba rugi dirancang untuk memberikan hasil yang cepat, akurat, dan transparan.

Fitur:

- Real-time Reporting: Menyajikan laporan laba rugi dan keuangan secara otomatis dari data terbaru, membantu manajemen mengambil keputusan cepat dan akurat.

- Multilevel Analysis: Memungkinkan analisis keuangan mendalam hingga ke level cabang, departemen, atau proyek, sehingga profitabilitas dapat dievaluasi secara menyeluruh.

- Kontrol Arus Kas: Memantau dan mengelola arus kas secara real-time untuk memastikan kestabilan keuangan dan perencanaan kas yang lebih efisien.

- Pelaporan Laba Rugi: Menghadirkan informasi lengkap tentang pendapatan, HPP, serta beban operasional untuk menilai efisiensi biaya produksi.

- 3-Way Matching: Mengotomatiskan pencocokan purchase order, goods receipt, dan invoice agar setiap transaksi pembelian tercatat secara akurat dan terkendali.

Kesimpulan

Laporan laba rugi memegang peran penting dalam menilai kinerja finansial dan efisiensi operasional perusahaan manufaktur. Melalui pemahaman yang tepat terhadap setiap komponennya, bisnis dapat mengidentifikasi peluang peningkatan profitabilitas dan pengendalian biaya secara efektif.

Untuk mengatasi tantangan penyusunan laporan secara manual, Total menawarkan solusi dengan software akuntansi yang mampu mengotomatiskan proses pelaporan dan analisis keuangan untuk perusahaan manufaktur. Sistem ini membantu memastikan setiap angka tersaji akurat, real-time, dan siap mendukung keputusan strategis.

Segera tingkatkan efisiensi pengelolaan laporan laba rugi perusahaan Anda dengan mencoba demo gratis dari Total. Dapatkan pengalaman langsung bagaimana otomatisasi dapat mempercepat pelaporan dan memperkuat kendali finansial bisnis manufaktur Anda.

Pertanyaan tentang Laporan Laba Rugi Perusahaan Manufaktur

Perbedaan utamanya terletak pada komponen Harga Pokok. Perusahaan dagang menghitung Harga Pokok Penjualan (HPP) dari barang jadi yang dibeli, sedangkan perusahaan manufaktur menghitung Harga Pokok Produksi (HPP) yang mencakup biaya bahan baku, tenaga kerja langsung, dan overhead pabrik.

Metode multi-step lebih direkomendasikan karena menyajikan laporan secara bertahap. Ini memungkinkan manajemen untuk menganalisis metrik penting seperti laba kotor dan laba operasi secara terpisah, memberikan wawasan yang lebih mendalam tentang efisiensi produksi dan operasional.

Biaya overhead pabrik mencakup semua biaya produksi di luar bahan baku langsung dan tenaga kerja langsung. Contohnya termasuk biaya sewa pabrik, penyusutan mesin, gaji supervisor, biaya listrik pabrik, dan biaya pemeliharaan peralatan.

Software akuntansi mengotomatiskan alokasi biaya, termasuk biaya overhead, ke setiap unit produk berdasarkan aturan yang telah ditentukan. Ini memastikan perhitungan HPP menjadi konsisten, akurat, dan dapat dilacak, mengurangi risiko kesalahan manual secara signifikan.