Bagi perusahaan manufaktur, ketidakakuratan dalam perhitungan biaya produksi dapat menimbulkan risiko signifikan terhadap profitabilitas. Penentuan harga jual yang tidak tepat berpotensi menggerus margin keuntungan secara diam-diam.

Penyusunan laporan harga pokok produksi (HPP) sering dianggap kompleks karena melibatkan berbagai komponen, mulai dari bahan baku hingga biaya overhead terselubung. Kesalahan dalam pencatatan atau perhitungan dapat memengaruhi catatan keuangan pabrik dan keputusan strategis perusahaan secara keseluruhan.

Laporan harga pokok produksi berperan sebagai alat vital untuk mengendalikan biaya, mengukur efisiensi, dan memastikan keputusan bisnis didasarkan pada data yang akurat. Artikel ini akan membahas secara komprehensif mulai dari definisi, komponen utama, hingga panduan praktis dalam menyusun laporan HPP yang andal di tahun 2025.

Key Takeaways

Laporan HPP adalah ringkasan total biaya untuk mengubah bahan baku menjadi produk jadi dalam satu periode, krusial untuk evaluasi efisiensi.

Komponen utamanya adalah biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik yang harus dihitung secara akurat.

- Apa Itu Laporan Harga Pokok Produksi (HPP)?

- Manfaat Laporan HPP untuk Bisnis Manufaktur?

- Komponen dalam Perhitungan Harga Pokok Produksi

- Cara Membuat Laporan Harga Pokok Produksi

- Contoh Praktis Laporan Harga Pokok Produksi

- Tips Mencegah Kesalahan Umum dalam Penyusunan Laporan HPP

- Otomatisasi Laporan HPP dengan Software Manufaktur

- Kesimpulan

Apa Itu Laporan Harga Pokok Produksi (HPP)?

Laporan harga pokok produksi (HPP) merangkum seluruh biaya yang dikeluarkan untuk mengubah bahan baku menjadi barang jadi dalam satu periode akuntansi. Dokumen ini menghubungkan pembelian bahan baku dengan laporan laba rugi dan merinci alur biaya secara lengkap.

Selain sebagai rekapitulasi, HPP berfungsi sebagai alat manajemen untuk mengendalikan biaya dan meningkatkan efisiensi produksi. Dengan data HPP yang akurat, perusahaan dapat mengambil keputusan operasional dan strategi bisnis yang lebih tepat.

Manfaat Laporan HPP untuk Bisnis Manufaktur?

Laporan HPP penting untuk mengendalikan biaya, menentukan harga jual yang tepat, dan menilai efisiensi operasional. Tanpa HPP, perusahaan manufaktur sulit memantau biaya dan profitabilitas secara akurat.

Berikut adalah beberapa alasan mengapa laporan ini menjadi fondasi bagi kesuksesan bisnis manufaktur.

- Dasar Penentuan Harga Jual Produk: HPP adalah fondasi utama dalam menetapkan harga jual. Dengan mengetahui biaya pasti untuk memproduksi satu unit produk, Anda dapat menambahkan margin keuntungan yang wajar untuk menentukan harga jual yang tidak hanya kompetitif di pasar tetapi juga menguntungkan.

- Alat Kontrol Biaya Produksi: Laporan ini merinci setiap komponen biaya. Ini memungkinkan manajemen untuk membandingkan biaya aktual dengan anggaran, mengidentifikasi pemborosan, dan mengambil tindakan korektif untuk menekan biaya produksi di masa depan.

- Mengevaluasi Kinerja dan Efisiensi: Dengan membandingkan HPP dari satu periode ke periode lainnya, Anda dapat mengevaluasi apakah proses produksi menjadi lebih efisien atau tidak. Kenaikan HPP tanpa diimbangi kenaikan harga bahan baku bisa menjadi sinyal adanya inefisiensi di lantai produksi.

- Menyajikan Data Akurat untuk Laporan Laba Rugi: Harga pokok produksi adalah komponen kunci untuk menghitung Harga Pokok Penjualan (HPP) atau Cost of Goods Sold (COGS) dalam laporan laba rugi. Keakuratan HPP akan menentukan keakuratan laba kotor yang dilaporkan.

- Mendukung Pengambilan Keputusan Strategis: Informasi dari laporan HPP mendukung berbagai keputusan penting, seperti keputusan untuk membuat atau membeli komponen (make-or-buy decision), melanjutkan atau menghentikan lini produk, hingga merencanakan investasi pada mesin baru untuk efisiensi.

Komponen dalam Perhitungan Harga Pokok Produksi

Untuk menyusun laporan HPP yang akurat, ada tiga komponen biaya utama yang harus dipahami. Ketiganya mencakup seluruh pengorbanan ekonomi yang terjadi di pabrik untuk menghasilkan produk.

1. Biaya Bahan Baku Langsung (Direct Materials)

Biaya bahan baku langsung mencakup semua material yang menjadi bagian dari produk jadi dan dapat ditelusuri secara fisik ke produk tersebut, seperti kayu untuk mebel, kain untuk pakaian, atau biji kopi untuk kopi bubuk. Total biaya bahan baku dihitung dengan rumus, sehingga pencatatan yang akurat sangat penting untuk catatan keuangan.

Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

2. Biaya Tenaga Kerja Langsung (Direct Labor)

Biaya ini meliputi upah, gaji, dan tunjangan bagi karyawan yang secara langsung mengubah bahan baku menjadi produk jadi, misalnya operator mesin, pekerja lini produksi, atau pengrajin. Biaya tenaga kerja tidak termasuk staf administratif, manajer, atau mandor, karena mereka tidak menangani produk secara langsung.

3. Biaya Overhead Pabrik (Factory Overhead)

Overhead pabrik adalah semua biaya produksi selain bahan baku dan tenaga kerja langsung, termasuk biaya tidak langsung yang tetap mendukung proses produksi. Banyak perusahaan memanfaatkan software konveksi untuk membantu mencatat dan mengelola komponen biaya ini secara lebih terstruktur.

Contohnya antara lain bahan baku tidak langsung (paku, lem), tenaga kerja tidak langsung (mandor, satpam), sewa pabrik, listrik, air, asuransi, serta depresiasi mesin dan peralatan.

Cara Membuat Laporan Harga Pokok Produksi

Menyusun laporan harga pokok produksi melibatkan serangkaian perhitungan yang sistematis dan saling berhubungan. Proses ini dimulai dari menghitung bahan baku yang terpakai hingga akhirnya menemukan nilai total barang yang selesai diproduksi. Ikuti panduan langkah demi langkah berikut untuk memahaminya secara utuh.

1. Langkah 1: Hitung Total Bahan Baku yang Digunakan

Langkah pertama adalah menentukan berapa nilai bahan baku langsung yang telah digunakan dalam proses produksi selama periode tersebut. Anda tidak bisa hanya melihat total pembelian, karena mungkin ada sisa dari periode lalu atau sisa untuk periode mendatang. Rumusnya adalah:

Bahan Baku yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bersih Bahan Baku – Saldo Akhir Bahan Baku

2. Langkah 2: Kalkulasi Total Biaya Manufaktur

Setelah mengetahui biaya bahan baku yang digunakan, langkah selanjutnya adalah menjumlahkannya dengan dua komponen biaya produksi utama lainnya. Total biaya manufaktur atau total biaya produksi adalah jumlah keseluruhan biaya yang dimasukkan ke dalam proses produksi selama periode berjalan. Rumusnya sederhana:

Total Biaya Manufaktur = Biaya Bahan Baku yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

3. Langkah 3: Hitung Harga Pokok Produksi (COGM)

Harga Pokok Produksi atau Cost of Goods Manufactured (COGM) adalah total biaya dari barang-barang yang telah selesai diproduksi dan siap dipindahkan ke gudang barang jadi. Perhitungannya melibatkan total biaya manufaktur serta memperhitungkan nilai persediaan barang dalam proses (BDP) di awal dan akhir periode. Rumusnya adalah:

Harga Pokok Produksi = Total Biaya Manufaktur + Saldo Awal Persediaan BDP – Saldo Akhir Persediaan BDP

4. Langkah 4: Tentukan Harga Pokok Penjualan (COGS)

Meskipun bukan bagian langsung dari laporan HPP, memahami hubungannya sangat penting. Harga Pokok Produksi (COGM) yang telah Anda hitung akan digunakan untuk mencari Harga Pokok Penjualan (HPPenjualan) atau COGS. COGS adalah total biaya produksi dari barang yang terjual dalam satu periode. Rumusnya adalah:

Harga Pokok Penjualan = Saldo Awal Barang Jadi + Harga Pokok Produksi – Saldo Akhir Barang Jadi

Contoh Praktis Laporan Harga Pokok Produksi

Berikut merupakan template laporan Harga Pokok Produksi (HPP) yang dapat Anda unduh dan gunakan untuk menghitung biaya produksi secara lebih mudah dan terstruktur.

Unduh disini sesuai format kebutuhan Anda!Laporan Harga Pokok Produksi

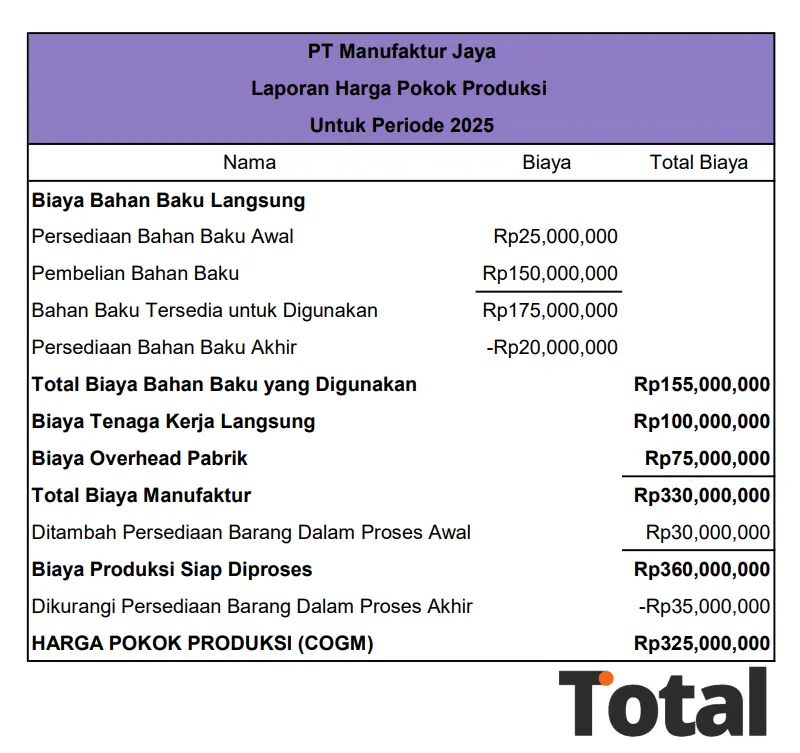

Untuk memberikan gambaran yang lebih jelas, mari kita lihat contoh studi kasus dari PT Manufaktur Jaya, sebuah perusahaan yang memproduksi kursi kayu, untuk periode yang berakhir pada 31 Desember 2025.

Data keuangan yang tersedia adalah sebagai berikut:

- Persediaan Bahan Baku (1 Jan): Rp25.000.000

- Pembelian Bahan Baku: Rp150.000.000

- Persediaan Bahan Baku (31 Des): Rp20.000.000

- Biaya Tenaga Kerja Langsung: Rp100.000.000

- Biaya Overhead Pabrik: Rp75.000.000

- Persediaan Barang Dalam Proses (1 Jan): Rp30.000.000

- Persediaan Barang Dalam Proses (31 Des): Rp35.000.000

Berdasarkan data di atas, berikut adalah Laporan Harga Pokok Produksi untuk PT Manufaktur Jaya:

Tips Mencegah Kesalahan Umum dalam Penyusunan Laporan HPP

Penyusunan laporan HPP yang akurat membutuhkan ketelitian tinggi. Kesalahan kecil dapat berdampak besar pada laporan keuangan dan keputusan bisnis. Berikut adalah beberapa tips praktis untuk menghindari kesalahan umum yang sering terjadi.

- Pastikan Klasifikasi Biaya Sudah Tepat: Kesalahan paling umum adalah salah mengklasifikasikan biaya. Pastikan Anda dapat membedakan dengan jelas antara biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Biaya seperti gaji manajer pemasaran, misalnya, adalah biaya operasional, bukan bagian dari HPP.

- Lakukan Pencatatan Persediaan secara Akurat: Nilai persediaan (bahan baku, BDP, dan barang jadi) sangat memengaruhi perhitungan. Lakukan perhitungan stok fisik (stock opname) secara rutin untuk memastikan data di catatan akuntansi sesuai dengan kondisi nyata di gudang.

- Gunakan Metode Alokasi Overhead yang Konsisten: Biaya overhead dialokasikan ke produk menggunakan dasar tertentu (misalnya, jam mesin atau jam kerja langsung). Pastikan Anda menggunakan metode alokasi yang logis dan menerapkannya secara konsisten dari periode ke periode untuk menjaga data tetap komparabel.

- Lakukan Rekonsiliasi secara Berkala: Selalu lakukan rekonsiliasi atau pencocokan data antara buku besar, catatan persediaan, dan laporan HPP. Proses ini membantu mendeteksi dan memperbaiki selisih atau kesalahan pencatatan lebih awal sebelum menjadi masalah yang lebih besar.

Otomatisasi Laporan HPP dengan Software Manufaktur

Banyak perusahaan manufaktur masih menyusun laporan HPP secara manual, yang rentan terhadap kesalahan pencatatan dan keterlambatan data. Ketidakakuratan ini dapat mengganggu penentuan harga jual, margin keuntungan, dan efisiensi operasional.

Software manufaktur Total memungkinkan otomatisasi seluruh alur penghitungan HPP, mulai dari bahan baku, tenaga kerja, hingga overhead pabrik. Sistem ini menyediakan laporan real‑time yang terintegrasi, membantu manajemen mengontrol biaya dan meningkatkan visibilitas produksi.

Beberapa fitur unggulan dari software manufaktur Total dapat sangat membantu dalam pengelolaan laporan harga pokok produksi (HPP) meliputi:

- Multi-level Bill Of Material: Menyediakan informasi detail tentang struktur biaya komponen, suku cadang, dan bahan baku untuk memastikan perhitungan HPP lebih akurat.

- Work Order Management: Mempermudah pencatatan penggunaan tenaga kerja langsung dan alokasi biaya per unit produksi.

- Software Akuntansi Manufaktur: Mengotomatiskan pencatatan dan pelaporan seluruh biaya produksi untuk menyusun HPP secara cepat dan terintegrasi.

- Material Requirements Planning: Membantu mengelola alokasi bahan baku secara terpusat sehingga biaya bahan baku dalam HPP sesuai dengan realitas produksi.

- Tracking Raw Material: Melacak pergerakan, penggunaan, dan ketersediaan bahan baku untuk memastikan data HPP akurat.

- Advanced Planning and Scheduling: Mengotomatiskan perencanaan produksi, termasuk kapasitas mesin, tenaga kerja, dan bahan baku, untuk estimasi biaya dan distribusi overhead yang tepat. Integrasi software PPIC terbaik dapat membantu perusahaan menyelaraskan jadwal produksi dengan ketersediaan sumber daya.

Anda dapat merasakan manfaat otomatisasi ini secara langsung melalui demo gratis Total. Demo ini memungkinkan evaluasi fitur penghitungan biaya, integrasi data, dan potensi efisiensi sebelum mengambil keputusan investasi.

Kesimpulan

Laporan harga pokok produksi (HPP) merupakan fondasi utama dalam manajemen keuangan perusahaan manufaktur, memberikan visibilitas penuh terhadap struktur biaya produksi. Memahami komponen dan mengikuti langkah penyusunan yang tepat membantu perusahaan mengendalikan biaya serta menentukan harga jual yang akurat.

Pemanfaatan teknologi, seperti Software manufaktur Total, memudahkan otomatisasi penghitungan HPP, meningkatkan akurasi, dan mempercepat proses pelaporan. Dengan sistem terintegrasi, manajemen dapat mengambil keputusan strategis berbasis data yang andal.

Untuk merasakan manfaat otomatisasi ini, Anda bisa mencoba demo gratis Total. Demo ini memungkinkan evaluasi fitur penghitungan biaya dan integrasi data secara langsung sebelum melakukan investasi.

Pertanyaan Seputar Laporan Harga Pokok Produksi

Harga Pokok Produksi (COGM) adalah total biaya barang yang selesai diproduksi dalam satu periode, sementara Harga Pokok Penjualan (COGS) adalah biaya produksi dari barang yang terjual pada periode yang sama. COGM dihitung terlebih dahulu dan menjadi komponen dalam perhitungan COGS.

Biaya yang tidak termasuk dalam HPP adalah semua biaya di luar aktivitas produksi pabrik. Contohnya adalah biaya pemasaran, biaya administrasi dan umum (gaji staf kantor, sewa kantor), serta biaya penjualan (komisi sales). Biaya-biaya ini digolongkan sebagai biaya operasional.Biaya yang tidak termasuk dalam HPP adalah semua biaya di luar aktivitas produksi pabrik. Contohnya adalah biaya pemasaran, biaya administrasi dan umum (gaji staf kantor, sewa kantor), serta biaya penjualan (komisi sales). Biaya-biaya ini digolongkan sebagai biaya operasional.

Frekuensi pembuatan laporan HPP bergantung pada kebutuhan manajemen. Umumnya, laporan ini dibuat setiap bulan untuk evaluasi internal. Namun, laporan ini juga wajib disusun pada akhir tahun buku sebagai bagian dari laporan keuangan tahunan perusahaan.

Biaya overhead bersifat tidak langsung, artinya biaya ini tidak dapat ditelusuri secara mudah ke satu unit produk spesifik. Contohnya, sulit untuk menentukan berapa biaya listrik yang dihabiskan untuk memproduksi satu buah kursi. Oleh karena itu, diperlukan dasar alokasi yang rasional untuk membebankannya ke produk.