Jurnal umum manufaktur adalah catatan akuntansi yang digunakan untuk mencatat semua transaksi keuangan yang terkait dengan proses produksi. Ini menjadi dasar bagi pencatatan lebih lanjut di buku besar dan laporan keuangan.

Dalam manufaktur, jurnal umum mencakup biaya bahan baku, tenaga kerja, dan overhead pabrik. Setiap transaksi dicatat secara kronologis untuk memudahkan pengendalian dan audit.

Dengan jurnal umum yang tertata rapi, perusahaan dapat memantau biaya produksi, menghitung harga pokok produk, dan membuat keputusan bisnis lebih akurat. Hal ini juga membantu memastikan kepatuhan terhadap standar akuntansi.

Key Takeaways

Jurnal umum manufaktur adalah catatan kronologis semua transaksi keuangan produksi, membantu mencatat, memantau, dan mengendalikan biaya manufaktur perusahaan.

Komponen utama jurnal umum manufaktur mencakup biaya bahan baku, tenaga kerja langsung, dan overhead pabrik, yang dicatat secara rinci untuk akurasi laporan keuangan.

Jurnal ini menjadi dasar perhitungan HPP, memudahkan perusahaan menentukan harga pokok produk, mengendalikan biaya, dan membuat keputusan bisnis yang tepat.

- Pengertian Jurnal Umum Manufaktur

- Mengapa Jurnal Umum Penting bagi Akuntansi Perusahaan Manufaktur?

- Akun-Akun Utama dalam Jurnal Umum Manufaktur

- Komponen Jurnal Umum di Perusahaan Manufaktur

- Bagaimana Tips Membuat Jurnal Umum Manufaktur?

- Contoh dan Studi Kasus Jurnal Umum di Perusahaan Manufaktur

- Kesimpulan

Pengertian Jurnal Umum Manufaktur

Jurnal umum manufaktur adalah catatan transaksi semua aktivitas keuangan dalam perusahaan manufaktur, termasuk pembelian bahan baku, biaya tenaga kerja, dan overhead pabrik. Jurnal ini juga melacak transformasi bahan baku menjadi barang dalam proses (work in process) dan akhirnya produk jadi (finished goods) untuk pengendalian dan pelaporan biaya yang akurat.

Sistem ini menggunakan metode double-entry bookkeeping, mencatat setiap transaksi di sisi debit dan kredit agar persamaan akuntansi selalu balance. Dengan demikian, perusahaan bisa memantau biaya produksi dan inventory secara tepat, sekaligus menjadi dasar perhitungan harga pokok produksi (HPP) dan laporan keuangan manufaktur, mulai dari raw materials hingga finished goods.

Mengapa Jurnal Umum Penting bagi Akuntansi Perusahaan Manufaktur?

Perusahaan manufaktur membutuhkan pembukuan transaksi yang tertata untuk mengendalikan biaya produksi dan menjaga akurasi laporan keuangan. Tanpa pencatatan yang sistematis, perusahaan berisiko salah menghitung biaya, kehilangan kendali atas persediaan, dan mengambil keputusan bisnis tanpa dasar data yang kuat.

Berikut merupakan beberapa alasan mengapa perusahaan manufaktur perlu membuat jurnal umum.

1. Akurasi perhitungan Harga Pokok Produksi (HPP)

Jurnal umum manufaktur mencatat seluruh biaya produksi secara detail sehingga HPP dapat dihitung secara akurat. Akurasi ini krusial untuk menentukan harga jual, mengevaluasi profitabilitas produk, dan menghindari kesalahan pricing yang merugikan perusahaan.

2. Kontrol inventaris dan pemborosan

Pencatatan perpindahan inventory dari bahan baku hingga produk jadi membantu manajemen mengawasi penggunaan material dan efisiensi produksi. Selisih antara biaya standar dan aktual dapat mengungkap waste, reject, atau inefisiensi proses produksi.

3. Kepatuhan audit dan pelaporan pajak

Jurnal manufaktur berfungsi sebagai bukti pencatatan COGS dan inventory saat audit maupun pelaporan pajak. Metode penilaian persediaan seperti FIFO, LIFO, atau weighted average harus diterapkan secara konsisten dan terdokumentasi untuk menghindari risiko koreksi dan sanksi pajak.

4. Pengambilan keputusan berbasis data

Data dari jurnal umum manufaktur memberikan gambaran jelas tentang struktur biaya dan kinerja tiap produk. Informasi ini membantu manajemen mengambil keputusan strategis terkait kapasitas produksi, efisiensi biaya, hingga keberlanjutan lini produk

Akun-Akun Utama dalam Jurnal Umum Manufaktur

Dalam perusahaan manufaktur, jurnal umum menggunakan akun-akun khusus untuk mencatat dan melacak alur biaya produksi secara sistematis. Setiap akun merepresentasikan tahapan proses produksi, mulai dari bahan baku hingga produk siap dijual.

1. Persediaan bahan baku (raw materials)

Akun ini mencatat nilai bahan baku yang dibeli dan disimpan sebelum digunakan dalam produksi. Saldo akun berkurang saat bahan baku dikeluarkan ke proses produksi.

2. Barang dalam proses (Work in Process / WIP)

Akun WIP menampung seluruh biaya produksi yang belum selesai, termasuk bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Akun ini mencerminkan nilai produk yang masih dalam tahap pengerjaan.

3. Persediaan barang jadi (finished goods)

Akun ini mencatat nilai produk yang telah selesai diproduksi namun belum dijual. Biaya dari WIP dipindahkan ke akun ini setelah proses produksi selesai.

4. Biaya tenaga kerja langsung

Akun ini mencatat upah tenaga kerja yang terlibat langsung dalam proses produksi. Biaya ini dibebankan ke WIP karena menjadi bagian dari harga pokok produksi.

5. Biaya overhead pabrik

Akun overhead pabrik mencakup biaya produksi tidak langsung seperti listrik, penyusutan mesin, dan perawatan pabrik. Biaya ini dialokasikan ke WIP sesuai metode pembebanan yang digunakan perusahaan.

Komponen Jurnal Umum di Perusahaan Manufaktur

Pencatatan jurnal umum manufaktur tidak hanya berfokus pada transaksi keuangan, tetapi juga mencerminkan alur biaya produksi dari bahan baku hingga menjadi produk jadi. Setiap komponen memiliki peran penting dalam menjaga akurasi biaya dan laporan keuangan.

- Tanggal transaksi, menunjukkan waktu terjadinya transaksi agar pencatatan bersifat kronologis dan mudah ditelusuri.

- Nama akun, menggambarkan jenis aktivitas yang dicatat, seperti persediaan bahan baku, barang dalam proses, biaya tenaga kerja, atau overhead pabrik.

- Debit dan kredit, menandakan posisi pencatatan setiap akun sesuai prinsip double-entry bookkeeping agar persamaan akuntansi tetap seimbang.

- Nilai transaksi, mencerminkan besaran biaya atau nilai ekonomi dari aktivitas produksi yang terjadi secara terukur dan akurat.

- Keterangan transaksi, memberikan penjelasan singkat mengenai latar belakang transaksi, seperti pemakaian bahan baku atau penyelesaian produk jadi.

Bagaimana Tips Membuat Jurnal Umum Manufaktur?

Pencatatan jurnal umum manufaktur yang rapi menentukan akurasi laporan keuangan dan perhitungan biaya produksi. Perusahaan perlu menerapkan langkah-langkah praktis agar proses pencatatan berjalan sistematis, konsisten, dan mudah dikendalikan.

- Pahami alur biaya produksi secara menyeluruh, mulai dari pembelian bahan baku, proses produksi, hingga barang menjadi produk jadi agar pencatatan tidak salah akun.

- Catat setiap transaksi secara kronologis dan konsisten, sehingga pergerakan biaya mudah ditelusuri dan mendukung proses audit maupun evaluasi internal.

- Gunakan akun manufaktur yang spesifik, seperti persediaan bahan baku, barang dalam proses, dan produk jadi untuk memisahkan setiap tahap produksi secara jelas.

- Manfaatkan sistem pencatatan digital atau software akuntansi, agar jurnal dapat diperbarui secara real-time, meminimalkan kesalahan input, dan mempercepat penyusunan laporan.

- Lakukan pengecekan dan evaluasi jurnal secara berkala, guna memastikan akurasi data dan mendukung perhitungan harga pokok produksi yang tepat.

Contoh dan Studi Kasus Jurnal Umum di Perusahaan Manufaktur

Untuk mempermudah pencatatan dan implementasi jurnal umum di perusahaan Manufaktur Anda, kami menyiapkan contoh studi kasus yang mudah dipahami dan diterapkan.

Contoh Studi Kasus pada PT Sinar Komponen Nusantara

PT Sinar Komponen Nusantara merupakan perusahaan manufaktur yang memproduksi komponen plastik untuk industri otomotif. Pada bulan Oktober 2025, perusahaan melakukan beberapa transaksi yang berkaitan dengan aktivitas produksi dan penjualan.

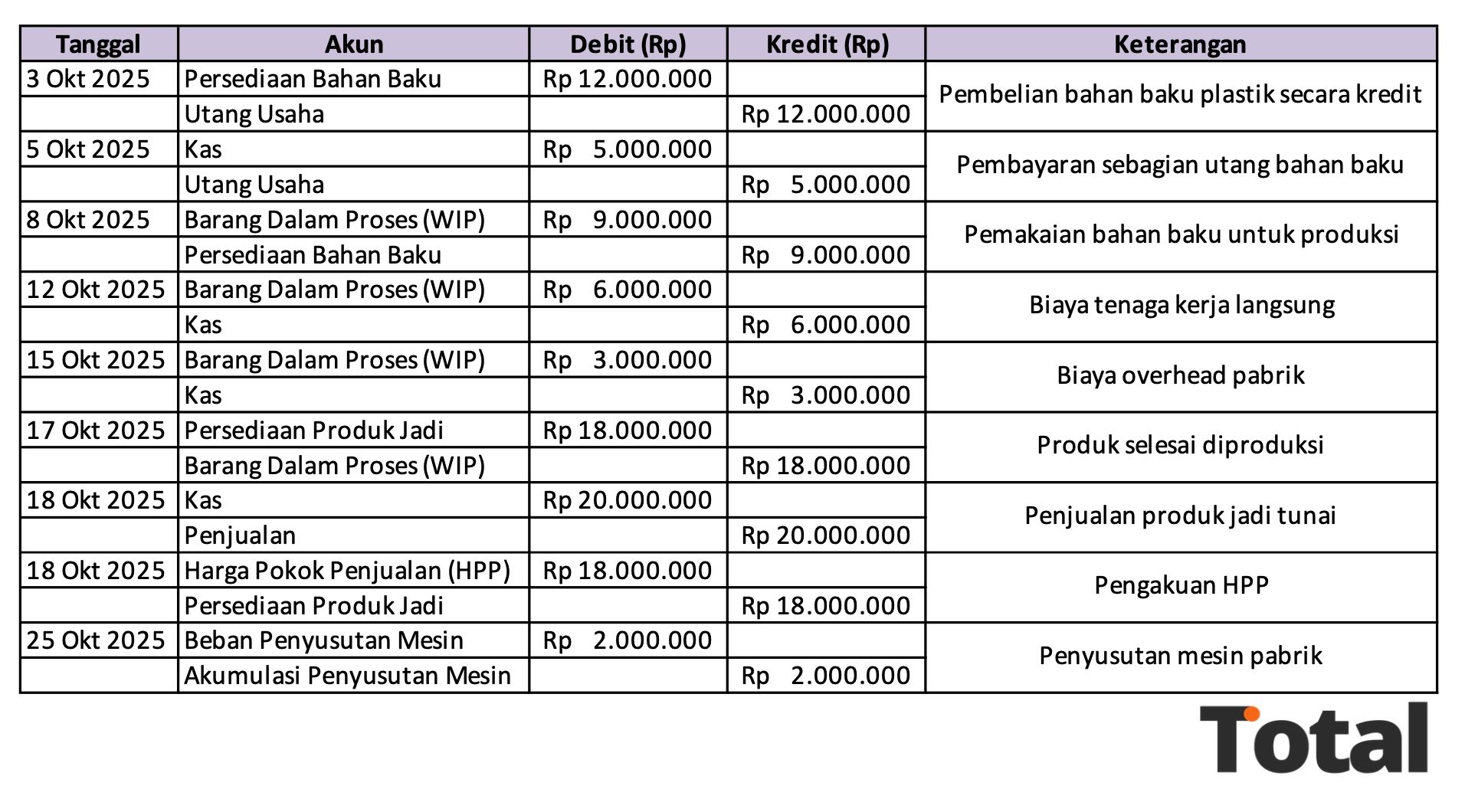

Data transaksi:

- Pada 3 Oktober 2024, perusahaan membeli bahan baku plastik senilai Rp12.000.000 secara kredit.

- Pada 5 Oktober 2024, perusahaan membayar sebagian utang pembelian bahan baku sebesar Rp5.000.000 secara tunai.

- Pada 8 Oktober 2024, bahan baku senilai Rp9.000.000 digunakan untuk proses produksi.

- Pada 12 Oktober 2024, perusahaan membayar biaya tenaga kerja langsung sebesar Rp6.000.000.

- Pada 15 Oktober 2024, perusahaan mengeluarkan biaya overhead pabrik (listrik dan air) sebesar Rp3.000.000.

- Pada 17 Oktober 2024, proses produksi selesai dan produk dipindahkan ke persediaan produk jadi dengan total biaya Rp18.000.000.

- Pada 18 Oktober 2024, perusahaan menjual produk jadi secara tunai senilai Rp20.000.000.

- Pada 18 Oktober 2024, perusahaan mengakui harga pokok penjualan atas produk yang dijual sebesar Rp18.000.000.

- Pada 25 Oktober 2024, perusahaan mencatat penyusutan mesin pabrik sebesar Rp2.000.000.

Dari beberapa data transaksi tersebut, berikut adalah contoh pencatatan transaksi dalam jurnal umum sederhana.

Contoh Jurnal Umum Perusahaan Manufaktur

Unduh contoh jurnal umum dari studi kasus perusahaan manufaktur sekarang juga!

Kesimpulan

Jurnal umum manufaktur berperan sebagai fondasi utama dalam pencatatan keuangan perusahaan produksi karena mencatat seluruh alur biaya secara sistematis. Ketepatan pencatatan ini menentukan akurasi perhitungan harga pokok produksi serta kualitas laporan keuangan yang digunakan untuk menilai kinerja dan profitabilitas perusahaan.

Dengan menerapkan jurnal umum manufaktur yang tertib dan konsisten, perusahaan dapat mengendalikan biaya, memantau persediaan, serta mendukung pengambilan keputusan berbasis data.

FAQ tentang Jurnal Umum Manufaktur

Fungsi utamanya adalah untuk melacak alur biaya produksi secara akurat, mulai dari pembelian bahan baku, penggunaan tenaga kerja, hingga menjadi barang jadi. Jurnal ini menjadi dasar utama untuk menghitung Harga Pokok Produksi (HPP).

Biaya overhead pabrik (BOP) mencakup semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung. Contohnya termasuk biaya listrik pabrik, sewa gedung pabrik, gaji supervisor, dan penyusutan mesin produksi.

Software akuntansi mengotomatiskan pencatatan transaksi produksi. Misalnya, saat bahan baku dikeluarkan dari gudang, sistem secara otomatis membuat jurnal untuk memindahkan biayanya ke akun Barang Dalam Proses, sehingga mengurangi kesalahan manual dan mempercepat pelaporan.