Bagi perusahaan manufaktur, memahami arus kas sangat penting untuk menjaga kelancaran operasional dan stabilitas keuangan. Laporan ini tidak hanya mencerminkan keuntungan, tetapi juga menunjukkan kemampuan perusahaan dalam mengelola uang masuk dan keluar secara efisien.

Di sinilah laporan arus kas berperan, memberikan gambaran jelas tentang aktivitas operasional, investasi, dan pendanaan perusahaan selama satu periode. Bisnis dapat memprediksi kebutuhan kas, mengendalikan pengeluaran, dan menjaga likuiditas tetap sehat sebagai dasar analisis laporan audit internal yang lebih objektif. Pengelolaan keuangan yang lebih terintegrasi juga memanfaatkan software akuntansi manufaktur agar pencatatan transaksi dan analisis kas dapat dilakukan secara lebih akurat.

Melalui contoh dan template laporan arus kas yang tepat, Anda bisa menyusun laporan keuangan yang lebih akurat dan mudah dipahami. Artikel ini menyediakan pemahaman struktur, manfaat laporan arus kas, hingga keuntungan program laporan keuangan agar pengelolaan keuangan bisnis menjadi lebih terarah dan efisien.

Key Takeaways

Laporan arus kas manufaktur adalah laporan aliran kas dari aktivitas operasi, investasi, dan pendanaan yang krusial untuk menjaga likuiditas selama siklus produksi.

Analisis laporan arus kas membantu mengevaluasi kemampuan perusahaan dalam menghasilkan kas, merencanakan belanja modal, dan mengukur kesehatan finansial secara keseluruhan.

Otomatisasi laporan arus kas dengan software akuntansi Total ERP memastikan data akurat dan real-time untuk keputusan strategis.

- Apa itu Laporan Arus Kas Perusahaan Manufaktur?

- Komponen Utama dalam Laporan Arus Kas Perusahaan Manufaktur

- Dua Metode Penyusunan Laporan Arus Kas

- Contoh Laporan Arus Kas Perusahaan Manufaktur (Metode Tidak Langsung)

- Cara Menganalisis Laporan Arus Kas untuk Pengambilan Keputusan

- Efisiensikan Waktu Penyusunan Laporan Arus Kas dengan Total Accounting

- Kesimpulan

Apa itu Laporan Arus Kas Perusahaan Manufaktur?

Laporan arus kas perusahaan manufaktur adalah laporan keuangan yang mencatat seluruh aliran uang masuk dan keluar dalam periode tertentu. Transaksi tunai biasanya diklasifikasikan ke dalam tiga aktivitas utama, yaitu operasi, investasi, dan pendanaan, untuk menunjukkan bagaimana perusahaan memperoleh dan menggunakan kasnya.

Berbeda dari laporan laba rugi yang bisa mencakup pendapatan non-tunai, laporan arus kas hanya menyoroti pergerakan uang sebenarnya. Karena itu, laporan ini menjadi alat penting untuk menilai kemampuan perusahaan dalam membayar kewajiban, menjalankan operasional, dan membiayai investasi.

Bagi bisnis manufaktur dengan siklus produksi panjang dan kebutuhan modal besar, laporan arus kas membantu memastikan ketersediaan dana selama proses produksi. Laporan ini juga memberikan dasar yang kuat bagi manajemen dalam merencanakan investasi, menjaga likuiditas, dan memastikan bisnis tumbuh secara berkelanjutan.

Komponen Utama dalam Laporan Arus Kas Perusahaan Manufaktur

Menurut PSAK 2 yang mengacu pada standar internasional, laporan arus kas harus mengelompokkan aliran kas ke dalam tiga aktivitas utama. Pembagian ini membantu pemangku kepentingan melihat pengaruh tiap kegiatan terhadap posisi kas perusahaan. Berikut penjelasan ketiganya.

1. Arus kas dari aktivitas operasi (Operating Activities)

Aktivitas operasi mencerminkan aliran kas dari kegiatan utama perusahaan, seperti penjualan produk, pembayaran kepada pemasok, dan biaya operasional. Komponen ini menunjukkan kemampuan bisnis inti dalam menghasilkan kas yang cukup untuk menjaga kelancaran operasional.

2. Arus kas dari aktivitas investasi (Investing Activities)

Aktivitas investasi mencatat penggunaan dan penerimaan kas terkait aset jangka panjang. Bagi perusahaan manufaktur, umumnya mencakup pembelian atau penjualan mesin, pembangunan fasilitas produksi, serta investasi pada entitas lain.

Memahami data historis melalui laporan keuangan sangat penting bagi manajemen produksi. Namun, untuk memastikan perusahaan tetap mampu membiayai pengadaan bahan baku dan upah tenaga kerja secara berkelanjutan, Anda juga perlu menyusun proyeksi likuiditas agar setiap rencana ekspansi pabrik didukung oleh ketersediaan dana yang mencukupi.

3. Arus kas dari aktivitas pendanaan (Financing Activities)

Arus kas dari aktivitas pendanaan mencerminkan bagaimana perusahaan memperoleh dan mengembalikan modal kepada penyedia dana. Bagi bisnis manufaktur, ini mencakup pembayaran utang jangka panjang dan distribusi dana kepada pemilik. Penting bagi manajemen untuk memantau pengaruh prive terhadap arus kas agar pengambilan pribadi tersebut tidak mengganggu ketersediaan modal kerja.

Dua Metode Penyusunan Laporan Arus Kas

Dalam laporan arus kas, khususnya aktivitas operasi, terdapat dua metode utama dengan hasil sama namun penyajian berbeda. Pilihan metode disesuaikan dengan ketersediaan data dan tingkat detail yang diinginkan. Berikut metodenya:

1. Metode tidak langsung (Indirect Method)

Metode tidak langsung paling sering digunakan karena lebih praktis. Penyusunan dimulai dari laba bersih, lalu disesuaikan dengan transaksi non-tunai seperti penyusutan dan perubahan modal kerja. Metode ini membantu merekonsiliasi laba dengan arus kas operasi secara efisien.

2. Metode langsung (Direct Method)

Metode tidak langsung paling sering digunakan karena lebih praktis. Penyusunan dimulai dari laba bersih, lalu disesuaikan dengan transaksi non-tunai seperti penyusutan dan nilai laporan perubahan modal kerja. Metode ini membantu merekonsiliasi laba dengan arus kas operasi secara efisien.

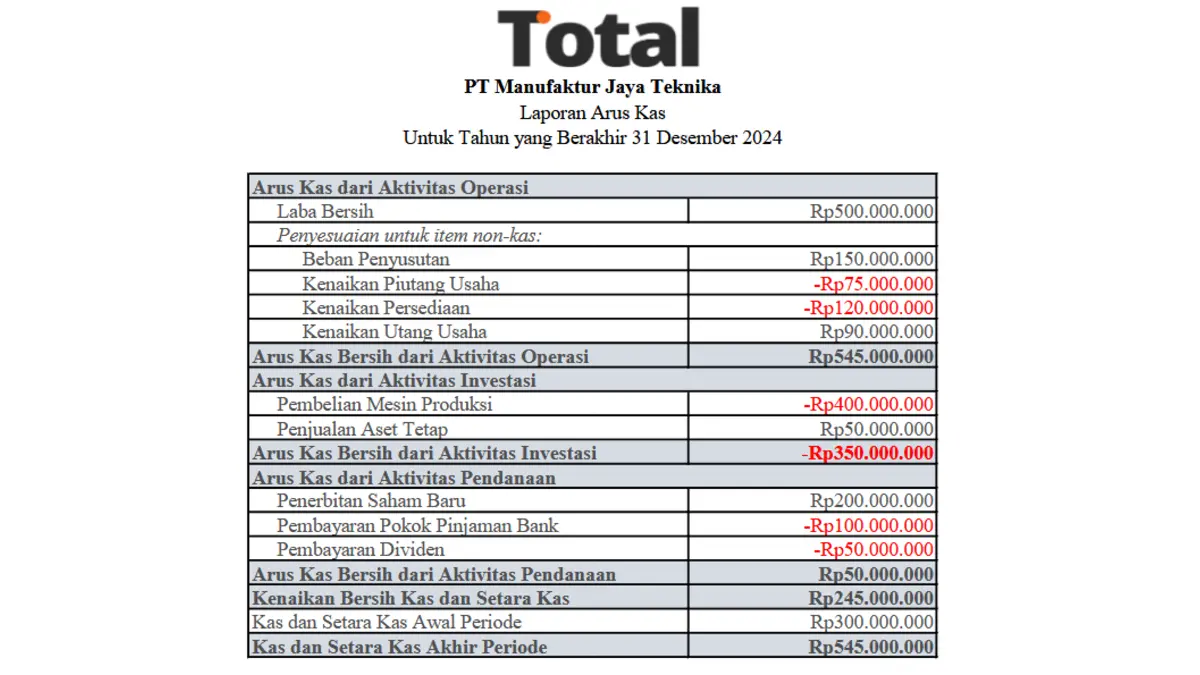

Contoh Laporan Arus Kas Perusahaan Manufaktur (Metode Tidak Langsung)

Untuk memberikan gambaran yang lebih praktis, berikut adalah contoh laporan arus kas perusahaan manufaktur fiktif, PT Manufaktur Jaya Teknika, untuk periode yang berakhir pada 31 Desember 2025. Contoh ini menggunakan metode tidak langsung yang paling umum diterapkan. Laporan ini akan membantu Anda memahami bagaimana transaksi operasional, investasi, dan pendanaan diterjemahkan ke dalam angka-angka konkret.

Laporan Arus Kas Perusahaan Manufaktur

Laporan Arus Kas Perusahaan Manufaktur

Contoh laporan arus kas perusahaan manufaktur di atas menunjukkan bagaimana laba bersih disesuaikan dengan aktivitas operasional, investasi, dan pendanaan hingga menghasilkan gambaran arus kas yang lebih realistis. Melalui contoh ini, pembaca dapat memahami alur pergerakan kas secara menyeluruh serta melihat peran setiap komponen dalam menjaga stabilitas dan keberlanjutan keuangan perusahaan manufaktur.

Cara Menganalisis Laporan Arus Kas untuk Pengambilan Keputusan

Membuat laporan arus kas hanyalah langkah awal, nilai utamanya ada pada kemampuan menganalisis data di dalamnya sebagai bagian dari laporan keuangan interim periodik. Dengan memahami angka-angkanya, Anda dapat menilai kekuatan, kelemahan, dan peluang finansial perusahaan. Berikut beberapa cara utama untuk melakukan analisis tersebut.

1. Menganalisis arus kas operasi

Arus kas operasi mencerminkan kemampuan bisnis menghasilkan uang dari kegiatan utamanya. Angka positif yang konsisten menandakan bisnis sehat, sedangkan arus kas negatif berkepanjangan bisa menjadi tanda risiko likuiditas yang perlu dievaluasi melalui analisis cost benefit kas.

2. Mengevaluasi belanja modal (Capital Expenditure)

Evaluasi belanja modal bertujuan menilai apakah investasi aset jangka panjang memberikan nilai tambah bagi bisnis. Dengan menganalisis arus kas, tingkat pengembalian, dan dampaknya terhadap produktivitas, perusahaan dapat memastikan setiap pengeluaran modal mendukung pertumbuhan berkelanjutan dan tidak membebani likuiditas di masa depan.

3. Memeriksa kesehatan arus kas bebas (Free Cash Flow)

Arus kas bebas dihitung dari arus kas operasi dikurangi belanja modal. Angka ini menunjukkan kas yang tersisa untuk melunasi utang, membayar dividen, atau berinvestasi kembali.

Kemudian, saldo kas akhir yang tercantum dalam laporan ini nantinya akan dilaporkan kembali dalam laporan posisi keuangan (neraca) perusahaan. FCF yang positif dan stabil mencerminkan fleksibilitas keuangan serta kemampuan tumbuh tanpa bergantung pada pinjaman.

Efisiensikan Waktu Penyusunan Laporan Arus Kas dengan Total Accounting

Software akuntansi Total ERP adalah solusi komprehensif yang dirancang untuk mengotomatisasi pencatatan keuangan dengan keunggulan sistem yang terintegrasi dan akurat. Dilengkapi dengan berbagai fitur unggulan seperti manajemen inventaris hingga laporan keuangan otomatis, software ini memastikan seluruh data laporan, termasuk laporan harga pokok produksi, perubahan modal, dan laporan lainnya terkelola dalam satu platform yang aman.

Total mampu mengatasi kesulitan perusahaan dalam menyusun laporan manual yang memakan waktu dan rentan terhadap kesalahan input data (human error). Dengan sistem akuntansi otomatis, Anda dapat memantau posisi keuangan secara real-time sehingga proses pengambilan keputusan strategis menjadi lebih cepat dan efisien bagi manajemen perusahaan.

Berikut adalah beberapa fitur penting dari Total Accounting yang dapat mengoptimalkan operasional, khususnya bagi perusahaan manufaktur:

- Laporan Arus Kas Otomatis: Menyajikan rincian kas masuk dan keluar secara instan, memudahkan pemantauan likuiditas perusahaan tanpa perlu rekapitulasi manual.

- Manajemen Arus Kas (Cash Flow Management): Fitur yang membantu memproyeksikan saldo kas di masa depan berdasarkan piutang dan hutang yang jatuh tempo.

- Perhitungan Biaya Produksi (Job Costing): Mengintegrasikan biaya bahan baku dan tenaga kerja langsung ke dalam laporan keuangan untuk akurasi margin keuntungan manufaktur.

- Manajemen Inventaris Multi-Gudang: Memungkinkan pelacakan stok bahan baku dan barang jadi di berbagai lokasi secara akurat untuk mendukung kelancaran produksi.

- Rekonsiliasi Bank Otomatis: Mempercepat proses pencocokan data transaksi di buku besar dengan rekening koran bank guna memastikan saldo kas selalu valid.

- Laporan Keuangan Multi-Cabang: Memudahkan konsolidasi laporan arus kas dari berbagai unit bisnis atau pabrik ke dalam satu laporan induk yang rapi.

Dengan mengintegrasikan seluruh fitur unggulan tersebut, Anda dapat secara efektif menyederhanakan progres sistem akuntansi manufaktur yang sebelumnya kompleks menjadi lebih ringkas dan otomatis. Transformasi digital ini tidak hanya menghemat waktu, tetapi juga memberikan akurasi data yang krusial bagi pertumbuhan jangka panjang bisnis Anda.

Kesimpulan

Laporan arus kas adalah alat penting bagi perusahaan manufaktur untuk memahami kondisi keuangan secara nyata dan menjaga kestabilan likuiditas di tengah dinamika operasional yang kompleks. Dengan menganalisis arus kas dari aktivitas operasi, investasi, dan pendanaan, manajemen dapat mengambil keputusan yang lebih strategis dan berbasis data.

Untuk meningkatkan akurasi dan efisiensi, Total ERP menawarkan solusi otomatisasi terintegrasi yang menyatukan proses produksi, akuntansi, dan pelaporan keuangan dalam satu sistem. Dengan demo gratis Total ERP, Anda dapat melihat langsung bagaimana teknologi ini membantu menyederhanakan penyusunan laporan arus kas.

FAQ Laporan Arus Kas Manufaktur

Perbedaannya terletak pada aktivitas operasi. Perusahaan manufaktur memiliki komponen persediaan (bahan baku, barang dalam proses, barang jadi) yang signifikan, yang perubahannya sangat mempengaruhi arus kas operasi. Perusahaan jasa umumnya tidak memiliki komponen persediaan fisik ini.

Metode tidak langsung lebih populer karena data yang dibutuhkan, yaitu laba bersih dan data neraca, lebih mudah didapat dari sistem akuntansi standar. Metode ini juga secara langsung menghubungkan laba yang dilaporkan dengan kas yang dihasilkan.

Tidak selalu. Bagi perusahaan yang sedang dalam fase pertumbuhan pesat, arus kas operasi bisa negatif karena mereka berinvestasi besar pada persediaan dan piutang untuk memperluas pasar. Namun, jika ini terjadi secara terus-menerus tanpa diimbangi pertumbuhan pendapatan, maka bisa menjadi tanda masalah.

Free Cash Flow (FCF) dihitung dengan rumus: Arus Kas dari Aktivitas Operasi – Belanja Modal (Capital Expenditures). Belanja modal biasanya ditemukan sebagai ‘Pembelian Aset Tetap’ atau ‘Pembelian Mesin dan Peralatan’ di bagian aktivitas investasi.

Elemen yang paling umum adalah pembelian atau penjualan aset tetap seperti mesin, peralatan produksi, kendaraan, dan bangunan atau pabrik. Ini mencerminkan investasi perusahaan untuk mempertahankan dan meningkatkan kapasitas produksinya.

Idealnya, laporan arus kas harus dibuat setidaknya setiap kuartal untuk keperluan pelaporan eksternal. Namun, untuk manajemen internal, banyak perusahaan memantaunya setiap bulan untuk mengelola likuiditas dan membuat keputusan operasional yang lebih cepat dan tepat.