Laporan biaya produksi dibutuhkan ketika perusahaan perlu menilai apakah biaya yang keluar sejalan dengan output yang dihasilkan. Dokumen ini membantu tim keuangan dan operasional membaca pola pemborosan serta melihat bagian produksi mana yang paling menekan margin.

Dari sisi administrasi, pencatatan biaya juga perlu disusun rapi agar laporan keuangan dan pelaporan pajak tetap konsisten. Acuan ini tetap relevan dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 213/PMK.03/2016, sehingga perusahaan perlu menjaga pencatatan biaya produksi tetap sistematis.

Saat volume produksi mulai naik, laporan yang tersusun rapi membantu manajemen mengambil keputusan lebih cepat. Karena itu, pembahasan laporan biaya produksi lebih relevan jika dilihat sebagai alat kontrol biaya dan dasar pengambilan keputusan, bukan sekadar catatan pengeluaran.

Key Takeaways

Laporan biaya produksi adalah dokumen yang berisikan catatan semua biaya yang dikeluarkan dalam proses pembuatan produk dan jasa.

Komponennya mencakup biaya bahan baku (BBB), biaya tenaga kerja langsung (BTK), dan biaya overhead pabrik (BOP).

Hasil pencatatan biaya produksi digunakan untuk menghitung HPP, mengendalikan biaya, dan meningkatkan efisiensi dalam pengambilan keputusan.

- Apa itu Laporan Biaya Produksi?

- Jenis-Jenis Laporan Biaya Produksi

- Fungsi Pencatatan Biaya untuk Pengendalian Produksi

- Komponen Utama dalam Perhitungan Biaya Produksi

- Pendekatan yang Umum Digunakan dalam Menghitung Biaya Produksi

- Perbedaan Laporan Biaya Produksi: Job Order Costing vs Process Costing

- Cara Menghitung Biaya Produksi dalam Operasional Manufaktur

- Cara Membuat Laporan Biaya Produksi

- Contoh Studi Kasus Perhitungan Biaya Produksi pada Perusahaan Manufaktur

- Tantangan dan Solusi dalam Menyusun Laporan Biaya Produksi

- Kesimpulan

Apa itu Laporan Biaya Produksi?

Laporan biaya produksi adalah dokumen penting yang mencatat semua pengeluaran selama proses pembuatan produk. Laporan ini membantu perusahaan manufaktur dalam menghitung harga pokok produksi (HPP), mengendalikan biaya, serta meningkatkan efisiensi operasional.

Dengan data yang akurat, perusahaan dapat menetapkan harga jual yang kompetitif dan mengelola anggaran secara optimal. Tanpa laporan produksi yang terstruktur, risiko pemborosan dan ketidakefisienan meningkat.

Jenis-Jenis Laporan Biaya Produksi

Perusahaan manufaktur menggunakan jenis laporan biaya produksi yang berbeda tergantung pola produksi dan kebutuhan manajemen. Tiga jenis berikut adalah yang paling umum digunakan di lapangan.

1. Berdasarkan periode (harian/mingguan/bulanan)

Laporan ini mengakumulasi semua biaya produksi dalam rentang waktu tertentu tanpa memisahkan per pesanan. Perusahaan dengan produksi massal seperti pabrik tekstil atau minuman paling banyak menggunakan jenis ini karena lini produksinya berjalan terus-menerus.

2. Berdasarkan pesanan (job order costing)

Laporan ini mencatat biaya secara terpisah untuk setiap pesanan, lengkap dengan bahan baku, jam kerja, dan overhead. Industri seperti furnitur custom, percetakan, dan konstruksi mengandalkan jenis laporan ini karena setiap ordernya punya spesifikasi dan volume yang berbeda.

3. Berdasarkan proses (process costing)

Laporan ini menelusuri biaya per departemen produksi, lalu membaginya dengan jumlah unit ekuivalen yang tim proses dalam periode tersebut. Industri dengan produksi kontinu seperti CPO, semen, dan penggilingan tepung paling cocok menggunakan pendekatan ini.

Fungsi Pencatatan Biaya untuk Pengendalian Produksi

Laporan biaya produksi memiliki peran penting dalam membantu perusahaan memahami dan mengendalikan seluruh pengeluaran yang terjadi selama proses produksi. Melalui laporan ini, manajemen dapat memperoleh gambaran biaya secara terstruktur sebagai dasar pengambilan keputusan operasional dan finansial.

Untuk memahami perannya secara lebih mendalam, berikut beberapa fungsi utama laporan biaya produksi bagi bisnis manufaktur:

- Menghitung Harga Pokok Produksi (HPP): Menentukan biaya per unit produk secara akurat sebagai dasar perhitungan harga pokok penjualan. Sebagai contoh, pabrik sepatu menghitung total BBB, BTK, dan overhead per pasang untuk memastikan harga jual di atas HPP.

- Pengendalian Biaya: Membandingkan biaya aktual dengan anggaran untuk mengidentifikasi pemborosan dan meningkatkan efisiensi produksi. Misalnya, manajer produksi mendeteksi konsumsi bahan baku bulan ini 12% di atas target karena reject rate mesin naik.

- Pengambilan Keputusan: Menyediakan data yang relevan untuk menetapkan harga jual yang rasional serta menjaga tingkat profitabilitas perusahaan. Contohnya, direktur memutuskan menaikkan harga jual produk B setelah laporan menunjukkan margin-nya terus tergerus kenaikan harga bahan baku.

- Dasar Laporan Keuangan: Menjadi landasan dalam penyusunan laporan laba rugi dan neraca secara lebih akurat dan dapat dipertanggungjawabkan. Misalkan, tim akuntan menggunakan data HPP dari laporan produksi untuk mengisi nilai persediaan barang jadi di neraca akhir kuartal.

Komponen Utama dalam Perhitungan Biaya Produksi

Laporan biaya produksi berisi berbagai komponen yang membantu audit perusahaan manufaktur dalam menghitung total biaya produksi dengan akurat. Berikut adalah tiga komponen utama dalam laporan biaya produksi:

1. Biaya bahan baku (direct material costs)

Biaya bahan baku mencakup semua pengeluaran untuk bahan utama dalam proses manufaktur. Dalam praktiknya, penggunaan aplikasi manajemen finansial konveksi membantu perusahaan mencatat dan memantau pengeluaran bahan baku secara lebih akurat.

Laporan produksi mencatat jumlah bahan baku dan sisa stok yang tersedia. Dengan data ini, perusahaan dapat mengontrol penggunaan bahan dan menghindari pemborosan.

2. Biaya tenaga kerja langsung (direct labor costs)

Biaya tenaga kerja langsung mencakup upah pekerja yang terlibat dalam proses produksi. Dalam praktik akuntansi pertambangan, pencatatan biaya tenaga kerja ini menjadi krusial untuk memastikan alokasi biaya sesuai dengan aktivitas operasional di lapangan.

Laporan produksi membantu perusahaan mengetahui total pengeluaran dan mengevaluasi efisiensi karyawan berdasarkan lead time, sehingga produktivitas dapat meningkat tanpa menambah biaya signifikan.

3. Biaya overhead pabrik (factory overhead costs)

Biaya overhead pabrik mencakup semua biaya tidak langsung yang berhubungan dengan produksi, seperti listrik, air, sewa pabrik, perawatan mesin, dan bahan pendukung lainnya. Dengan laporan ini, perusahaan bisa mengidentifikasi pengeluaran yang bisa Anda tekan untuk meningkatkan efisiensi operasional.

Implementasi software manufaktur juga membantu mengintegrasikan pencatatan bahan baku, tenaga kerja, dan overhead agar data biaya tersaji lebih real-time. Untuk membantu langkah itu, silakan cek skema harga yang sesuai dengan kebutuhan bisnis dengan mengklik banner di bawah ini.

Pendekatan yang Umum Digunakan dalam Menghitung Biaya Produksi

Membuat laporan biaya produksi yang akurat sangat penting bagi perusahaan manufaktur untuk mengendalikan pengeluaran dan menetapkan harga jual produk. Berikut adalah dua metode utama yang sering pebisnis gunakan dalam perhitungan biaya produksi:

1. Full costing

Metode full costing menghitung semua biaya yang terkait dengan produksi, baik biaya langsung maupun tidak langsung. Metode ini memberikan gambaran menyeluruh tentang total biaya yang perusahaan keluarkan.

Menggunakan metode ini, perusahaan dapat menetapkan harga jual yang lebih akurat karena semua komponen biaya telah sistem hitung. Selain itu. dengan metode ini bisnis juga dapat memastikan bahwa harga jual produk mencakup seluruh biaya produksi dan memberikan margin keuntungan yang optimal.

Download Laporan Biaya Produksi Gratis

Unduh dan langsung gunakan dalam berbagai format pilihan Anda!

2. Variable costing

Berbeda dengan metode full costing, metode variable costing hanya menghitung biaya yang berubah seiring dengan volume produksi. Biaya tetap, seperti sewa pabrik dan gaji karyawan tetap tidak masukdalam perhitungan.

Metode variable costing sangat berguna untuk pengambilan keputusan jangka pendek. Dengan metode ini, perusahaan dapat menentukan harga minimum produk, menganalisis dampak kenaikan produksi terhadap keuntungan, serta memutuskan apakah lebih menguntungkan memproduksi sendiri atau membeli komponen dari pemasok lain.’

Untuk membantu Anda dalam menyusun laporan ini secara manual, berikut adalah template contoh laporan biaya produksi yang dapat Anda gunakan sebagai referensi.

Download Laporan Biaya Produksi Gratis

Unduh dan langsung gunakan dalam berbagai format pilihan Anda!

Perbedaan Laporan Biaya Produksi: Job Order Costing vs Process Costing

Selain metode perhitungan biaya, perusahaan juga perlu memilih sistem akumulasi biaya yang sesuai dengan pola produksinya. Berikut perbedaan ringkas job order costing dan process costing.

| Aspek | Job Order Costing | Process Costing |

|---|---|---|

| Dasar hitung | Biaya dihitung per pesanan atau batch. | Biaya dihitung per proses atau departemen. |

| Cocok untuk | Produksi custom dengan spesifikasi berbeda. | Produksi massal dengan produk seragam. |

| Contoh industri | Furnitur custom, percetakan, kontraktor. | F&B, farmasi, tekstil, kertas. |

| Keunggulan | Biaya tiap pesanan lebih mudah ditelusuri. | Biaya per unit lebih mudah dirata-rata. |

| Catatan | Setiap order punya catatan biaya sendiri. | Memperhitungkan barang setengah jadi. |

Cara Menghitung Biaya Produksi dalam Operasional Manufaktur

Menghitung laporan biaya produksi dengan benar sangat penting bagi perusahaan manufaktur. Perhitungan yang tepat membantu perusahaan mengetahui total biaya yang Anda keluarkan, menentukan harga pokok produksi (HPP), dan memastikan keuntungan yang optimal.

Berikut adalah langkah-langkah cara menghitung laporan biaya produksi dengan sistematis:

1. Mengumpulkan data biaya produksi

Langkah pertama dalam menghitung biaya produksi adalah mengumpulkan semua data pengeluaran selama proses produksi. Langkah ini bertujuan untuk mengidentifikasi semua biaya yang Anda keluarkan selama produksi. Biaya produksi terdiri dari:

- Biaya bahan baku langsung: Mencakup pembelian bahan baku utama produksi.

- Biaya tenaga kerja langsung: Meliputi upah pekerja yang terlibat langsung dalam proses produksi.

- Biaya overhead pabrik: Termasuk biaya listrik, air, sewa, perawatan mesin, serta biaya lain yang tidak langsung tetapi tetap penting untuk produksi.

Pencatatan yang akurat memastikan tidak ada biaya yang terlewat dan membantu dalam pengambilan keputusan keuangan. Penggunaan aplikasi PPIC membantu agar data bahan baku, jadwal produksi, dan kebutuhan material dapat terpantau lebih terstruktur.

2. Menghitung total biaya produksi

Setelah semua data biaya terkumpul, langkah ini bertujuan untuk mengetahui jumlah total biaya yang Anda keluarkan. Perhitungan total biaya produksi penting untuk mengontrol anggaran dan memastikan produksi berjalan sesuai rencana keuangan perusahaan.

Anda dapat hitung total biaya produksi dengan rumus berikut:

Total Biaya Produksi = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Overhead Pabrik

Hasil dari perhitungan ini menunjukkan berapa besar biaya yang telah Anda keluarkan untuk menghasilkan produk dalam periode tertentu.

3. Menentukan biaya produksi per unit

Mengetahui biaya produksi per unit membantu perusahaan dalam menentukan harga jual produk yang sesuai. Jika harga jual lebih tinggi dari biaya produksi per unit, maka perusahaan dapat memperoleh keuntungan. Sebaliknya, jika biaya produksi terlalu tinggi, perlu Anda lakukan evaluasi agar lebih efisien.

Untuk mengetahui berapa biaya yang Anda keluarkan per unit produk, gunakan rumus:

Biaya Produksi per unit = Total Biaya Produksi / Jumlah Produk yang Dihasilkan

Rumus ini membantu perusahaan dalam menetapkan harga jual yang kompetitif serta mengevaluasi efisiensi produksi.

4. Susun laporan biaya produksi

Pembuatan laporan produksi yang rapi dan sistematis mempermudah pemantauan dan analisis biaya. Laporan ini biasanya berbentuk tabel agar lebih mudah pemangku kewajiban baca oleh manajemen dan tim keuangan. Dengan laporan yang jelas, perusahaan dapat memahami struktur biaya dan melakukan perbaikan.

5. Evaluasi dan optimalkan biaya produksi

Langkah terakhir adalah menganalisis hasil laporan untuk menemukan cara meningkatkan efisiensi biaya. Evaluasi bertujuan untuk memastikan tidak ada pemborosan dan semua sumber daya teralokasikan secara maksimal. Dengan strategi yang tepat, perusahaan dapat menekan biaya produksi tanpa mengurangi kualitas produk.

Catatan: Untuk mendukung perhitungan biaya yang lebih otomatis, akurat, dan real-time, perusahaan dapat memanfaatkan sistem akuntansi terintegrasi yang digunakan dalam aktivitas manufaktur.

Cara Membuat Laporan Biaya Produksi

Membuat laporan biaya produksi yang akurat dimulai dari pengumpulan data yang lengkap hingga penyusunan format yang bisa manajemen baca dengan cepat. Berikut langkah-langkahnya secara berurutan.

1. Kumpulkan data produksi

Sebelum menghitung apapun, tim perlu mengumpulkan empat data utama:

- Persediaan awal dan akhir bahan baku

- Total pembelian bahan baku selama periode berjalan

- Biaya tenaga kerja langsung (gaji pekerja produksi)

- Biaya overhead pabrik (listrik, penyusutan mesin, perawatan)

2. Hitung bahan baku yang digunakan

Gunakan rumus berikut:

Bahan Baku Digunakan = Persediaan Awal + Pembelian – Persediaan Akhir

Langkah ini penting agar perusahaan tidak menghitung stok yang belum terpakai sebagai biaya produksi.

3. Jumlahkan biaya tenaga kerja langsung

Kumpulkan total gaji, upah lembur, dan tunjangan pekerja yang langsung terlibat di lini produksi. Biaya administrasi kantor atau gaji supervisor tidak masuk ke dalam komponen ini.

4. Jumlahkan biaya overhead pabrik

Komponen overhead mencakup biaya listrik, penyusutan mesin, perawatan peralatan, dan bahan pendukung produksi. Pastikan hanya biaya yang berhubungan langsung dengan aktivitas pabrik yang masuk ke sini.

5. Hitung total biaya produksi

Setelah ketiga komponen terkumpul, gunakan rumus:

Total Biaya Produksi = Bahan Baku Digunakan + Tenaga Kerja Langsung + Overhead Pabrik

Angka ini menjadi dasar untuk menghitung HPP dan menentukan harga jual produk.

6. Sesuaikan dengan persediaan barang dalam proses (WIP)

Jika ada barang yang belum selesai diproduksi di akhir periode, tambahkan WIP awal dan kurangi WIP akhir:

HPP = Total Biaya Produksi + WIP Awal – WIP Akhir

Langkah ini memastikan biaya yang dilaporkan hanya mencerminkan produk yang benar-benar sudah selesai.

7. Susun dalam format tabel

Setelah semua angka terkumpul, susun seluruh komponen ke dalam tabel laporan yang mencakup bahan baku yang digunakan, tenaga kerja langsung, overhead pabrik, total biaya produksi, WIP awal dan akhir, serta HPP di baris paling bawah.

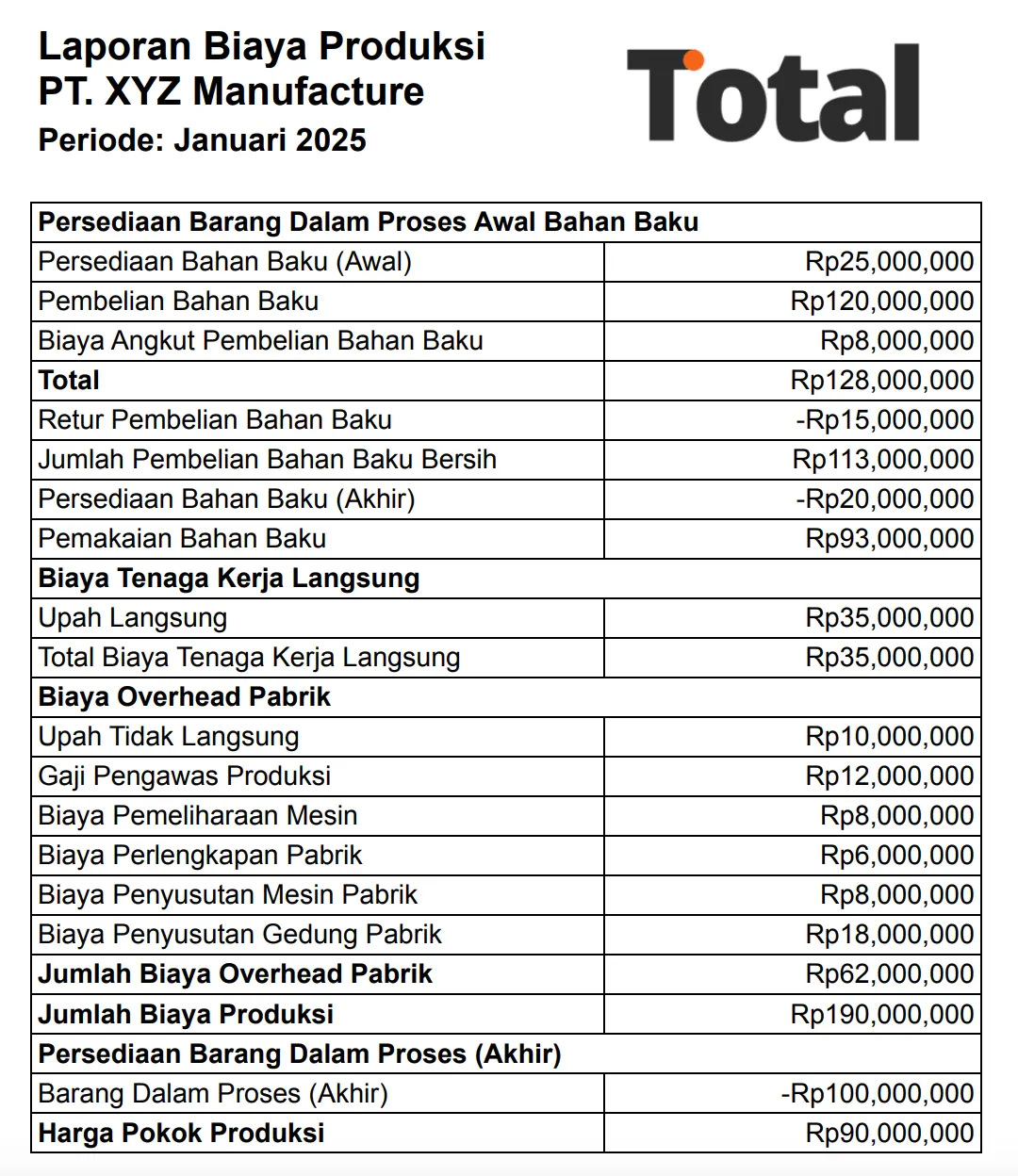

Contoh Studi Kasus Perhitungan Biaya Produksi pada Perusahaan Manufaktur

Untuk memberikan gambaran yang lebih aplikatif, berikut contoh laporan biaya produksi sederhana pada perusahaan manufaktur. Studi kasus ini menggunakan ilustrasi perusahaan furnitur yang memproduksi meja dan kursi dalam satu periode produksi.

Studi Kasus: PT Total Abadi Jaya

PT Total Abadi Jaya memproduksi 900 unit meja dan 600 unit kursi selama bulan Februari 2024. Berikut adalah rincian biaya produksi yang dikeluarkan perusahaan dalam periode tersebut.

1. Data biaya produksi

| Komponen Biaya | Jumlah (Rp) |

| Biaya Bahan Baku | 165.000.000 |

| Biaya Tenaga Kerja Langsung | 55.000.000 |

| Biaya Overhead Pabrik | 35.000.000 |

| Total Biaya Produksi | 255.000.000 |

Pada awal periode, perusahaan memiliki persediaan barang dalam proses sebesar Rp12.000.000. Sementara itu, pada akhir bulan tercatat persediaan barang dalam proses akhir senilai Rp7.000.000.

2. Perhitungan harga pokok produksi (HPP)

Harga pokok produksi dihitung menggunakan rumus berikut:

HPP = Total Biaya Produksi + Persediaan Barang dalam Proses Awal − Persediaan Barang dalam Proses Akhir

3. Format laporan biaya produksi

Laporan Biaya Produksi – PT Total Abadi Jaya

Periode: Februari 2024

| Keterangan | Jumlah (Rp) |

| Biaya Bahan Baku | 165.000.000 |

| Biaya Tenaga Kerja Langsung | 55.000.000 |

| Biaya Overhead Pabrik | 35.000.000 |

| Total Biaya Produksi | 255.000.000 |

| Persediaan Barang dalam Proses Awal | 12.000.000 |

| Persediaan Barang dalam Proses Akhir | (7.000.000) |

| Harga Pokok Produksi (HPP) | 260.000.000 |

4. Interpretasi laporan

Dari laporan tersebut, total biaya produksi yang dikeluarkan perusahaan selama periode berjalan adalah Rp255.000.000. Setelah memperhitungkan persediaan barang dalam proses, harga pokok produksi (HPP) tercatat sebesar Rp260.000.000.

Data ini dapat dimanfaatkan manajemen untuk menentukan harga jual yang kompetitif sekaligus mengevaluasi efisiensi biaya produksi secara lebih terukur.

McKinsey mencatat bahwa pemanfaatan advanced analytics pada data operasional manufaktur dapat mendorong peningkatan EBITDA margin hingga 4–10 persen. Hasil ini sulit dicapai jika pencatatan biaya produksi masih berjalan secara manual dan tidak terintegrasi.

Tantangan dan Solusi dalam Menyusun Laporan Biaya Produksi

Penyusunan laporan biaya produksi sering terlihat sederhana, tetapi kesalahan kecil dapat membuat HPP, margin, dan evaluasi biaya menjadi kurang akurat. Berikut adalah tantangan umum dan solusi menghadapinya dalam menyusun laporan.

1. Biaya produksi dan biaya periode tercampur

Tantangan pertama muncul ketika perusahaan mencampur biaya produksi dengan biaya periode, seperti gaji administrasi, biaya pemasaran, atau biaya kantor. Kesalahan ini membuat HPP terlihat lebih tinggi dari kondisi sebenarnya.

Untuk mengatasinya, perusahaan perlu memisahkan biaya yang benar-benar terkait proses produksi dari biaya operasional umum. Beban administrasi dan pemasaran sebaiknya masuk ke laporan laba rugi sebagai biaya periode, bukan sebagai komponen HPP.

2. Alokasi overhead pabrik tidak sesuai dasar biaya

Overhead pabrik sering sulit dihitung karena mencakup biaya tidak langsung seperti listrik, depresiasi mesin, maintenance, dan biaya supervisor produksi. Jika perusahaan membaginya secara rata tanpa dasar yang jelas, biaya tiap produk bisa menjadi tidak akurat.

Solusinya, gunakan dasar alokasi overhead yang relevan dengan aktivitas produksi. Perusahaan dapat memakai cost driver seperti jam mesin, jam kerja langsung, atau volume produksi agar pembagian biaya lebih mencerminkan penggunaan sumber daya.

3. Barang setengah jadi atau WIP tidak masuk perhitungan

Barang setengah jadi atau work in progress sering terlewat saat perusahaan menyusun laporan biaya produksi. Akibatnya, biaya yang sudah dikeluarkan selama proses produksi tidak tercatat secara utuh pada periode berjalan.

Perusahaan dapat mengatasinya dengan memasukkan WIP ke dalam perhitungan biaya produksi secara rutin. Stock opname berkala dan perhitungan ekuivalen unit membantu tim menghitung biaya produk setengah jadi dengan lebih tepat.

4. Pencatatan manual meningkatkan risiko human error

Pencatatan manual membuat laporan biaya produksi lebih rentan terhadap salah input, data ganda, atau keterlambatan pembaruan informasi. Masalah ini semakin terasa ketika perusahaan memiliki banyak bahan baku, departemen produksi, atau lini produk.

Untuk mengurangi risiko tersebut, perusahaan perlu melakukan verifikasi data secara berkala dan menggunakan sistem akuntansi terintegrasi. Sistem yang terhubung dengan inventory dan produksi membantu tim mencatat biaya secara lebih konsisten.

5. Overhead tetap dan overhead variabel tidak dipisahkan

Perusahaan juga sering kesulitan membaca perubahan biaya karena overhead tetap dan overhead variabel tercatat dalam satu kelompok yang sama. Kondisi ini membuat analisis biaya menjadi kurang jelas saat volume produksi naik atau turun.

Solusinya, pisahkan overhead tetap seperti sewa pabrik dan depresiasi dari overhead variabel seperti listrik produksi atau bahan penolong. Pemisahan ini membantu manajemen memahami perilaku biaya dan membuat keputusan produksi yang lebih akurat.

6. Variance analysis jarang dilakukan

Tanpa variance analysis, perusahaan sulit mengetahui apakah biaya aktual sudah sesuai dengan biaya standar atau anggaran. Selisih biaya yang tidak terpantau bisa menekan margin sebelum manajemen sempat mengambil tindakan korektif.

Perusahaan perlu membandingkan biaya aktual dan biaya standar secara rutin. Analisis selisih biaya membantu tim mendeteksi pemborosan, perubahan harga bahan baku, atau inefisiensi produksi lebih awal.

Kesimpulan

Laporan biaya produksi penting bagi perusahaan manufaktur karena mencerminkan seluruh pengeluaran selama proses produksi. Pencatatan yang akurat dan sistematis memungkinkan perusahaan menghitung HPP, memahami struktur biaya, dan menilai efisiensi operasional.

Metode penghitungan seperti full costing, variable costing, job order costing, maupun process costing memastikan laporan biaya memberikan data relevan untuk pengambilan keputusan. Evaluasi rutin terhadap biaya dan WIP membantu menyesuaikan biaya per unit dengan realita produksi dan menghindari pemborosan.

Dengan laporan biaya produksi yang terstruktur, perusahaan dapat menetapkan harga jual kompetitif, mengendalikan pengeluaran, dan mendukung perencanaan anggaran secara efektif. Hal ini membuat pengelolaan keuangan lebih transparan dan keputusan manajerial lebih berbasis data.

Pertanyaan Seputar Laporan Biaya Produksi

Laporan biaya produksi bertujuan untuk menunjukkan total biaya yang perusahaan keluarkan selama proses produksi dalam satu periode. Laporan ini membantu manajemen mengevaluasi efisiensi biaya dan menjadi dasar untuk menghitung harga pokok produksi.

Tiga komponen utama biaya produksi adalah bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Ketiganya membentuk total biaya yang dibutuhkan untuk menghasilkan barang jadi.

Full costing memasukkan seluruh biaya produksi, baik tetap maupun variabel, ke dalam harga pokok produk. Variable costing hanya memasukkan biaya produksi yang bersifat variabel, sedangkan biaya tetap dicatat sebagai beban periode berjalan.

HPP dapat dihitung dengan menjumlahkan persediaan awal barang dalam proses dan total biaya produksi, lalu menguranginya dengan persediaan akhir barang dalam proses. Dari hasil itu, perusahaan memperoleh biaya produksi yang masuk ke harga pokok penjualan.

Laporan biaya produksi penting karena membantu perusahaan mengontrol pengeluaran dan mengetahui apakah proses produksi sudah berjalan efisien. Selain itu, laporan ini mendukung penetapan harga jual, evaluasi profitabilitas, dan pengambilan keputusan operasional.