Dalam satu periode pabrik, keberadaan laporan keuangan perusahaan manufaktur pasti diperlukan. Tidak hanya untuk merekap aktivitas finansial, laporan ini menunjukkan titik-titik yang perlu improvement strategi akuntansi.

Kini, bagi perusahaan manufaktur Anda, jenis laporan keuangan seperti apakah yang paling sesuai? Temukan informasi lebih lengkap mengenai jenis dan contoh laporan akuntansi manufaktur dalam artikel berikut ini.

Key Takeaways

Laporan keuangan manufaktur unik karena fokus pada perhitungan biaya produksi (HPP) dan tiga jenis persediaan.

Penyusunan manual berisiko menyebabkan salah hitung, pelacakan stok tidak akurat, dan keterlambatan.

Terdapat lima jenis laporan keuangan yang bisa Anda gunakan sesuai dengan kebutuhan bisnis.

Apa Itu Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan perusahaan manufaktur adalah dokumen terstruktur yang menampilkan posisi keuangan, kinerja, dan arus kas perusahaan manufaktur dalam periode tertentu.

Tujuan dan manfaatnya berfokus pada pemberian gambaran efisiensi operasional dan akuntabilitas biaya produksi secara menyeluruh.

Perbedaan Antara Laporan Keuangan Perusahaan Manufaktur dan Dagang

Perbedaan antara laporan keuangan manufaktur dengan laporan keuangan perusahaan dagang tercantum dalam beberapa aspek, seperti:

| Aspek | Perusahaan Manufaktur | Perusahaan Dagang |

|---|---|---|

| Kegiatan utama | Mengolah bahan baku menjadi barang jadi | Membeli dan menjual kembali barang |

| Sumber pendapatan | Penjualan hasil produksi sendiri | Penjualan barang yang dibeli dari pemasok |

| Persediaan | Bahan baku, barang dalam proses, barang jadi | Barang dagangan |

| HPP | Lebih kompleks karena mencakup bahan baku, tenaga kerja langsung, dan biaya overhead pabrik | Lebih sederhana karena berasal dari pembelian barang dagangan |

| Komponen | Ada laporan harga pokok produksi selain laporan keuangan utama | Tidak ada laporan harga pokok produksi |

| Beban utama | Biaya produksi, overhead pabrik, distribusi | Biaya pembelian, distribusi, pemasaran |

| Contoh bisnis | Pabrik makanan, tekstil, otomotif | Toko grosir, distributor, retailer |

Jenis Laporan Keuangan Perusahaan Manufaktur dan Contoh Template-nya (Free Download)

Untuk mendapatkan gambaran finansial yang utuh, perusahaan manufaktur menyusun lima jenis laporan esensial, mencakup:

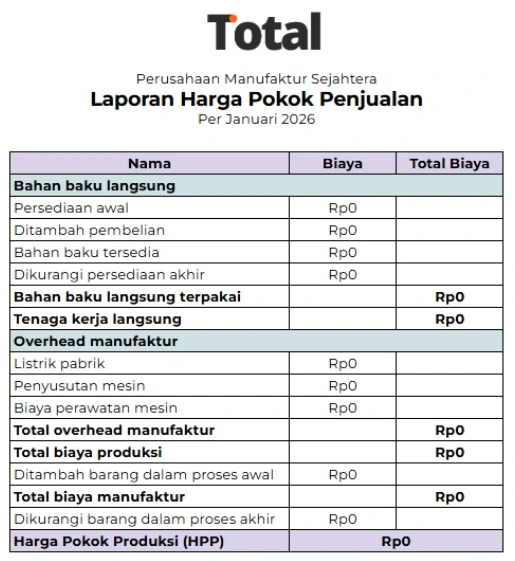

1. Laporan HPP (Harga Pokok Produksi)

Laporan laporan harga pokok produksi berfungsi untuk menghitung total biaya untuk mengubah bahan baku menjadi produk jadi selama satu periode yang akan menjadi dasar penentuan harga jual produk.

Contoh laporan keuangan perusahaan manufaktur HPP:

Template Laporan HPP

Hitung bahan baku, tenaga kerja, dan overhead untuk mengetahui HPP produksi.

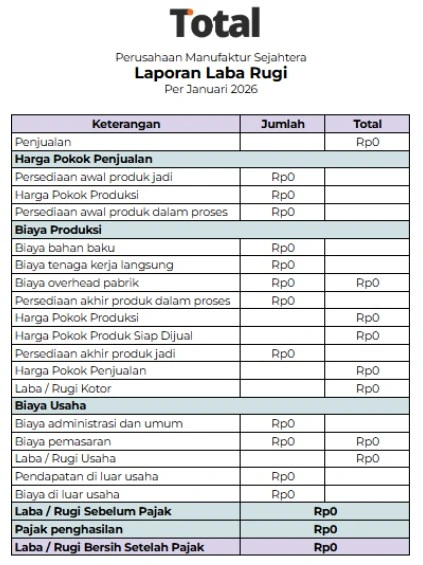

2. Laporan laba rugi (income statement)

Laporan laba rugi menunjukkan laba perusahaan dalam satu periode. Cara menghitungnya yaitu dengan mengurangi pendapatan penjualan dan biaya operasional. Dari laporan ini, Anda bisa melihat laba kotor sekaligus menilai efisiensi produksi.

Contohnya:

Template Laporan Laba Rugi

Pantau pendapatan, HPP, beban, dan laba bersih perusahaan manufaktur.

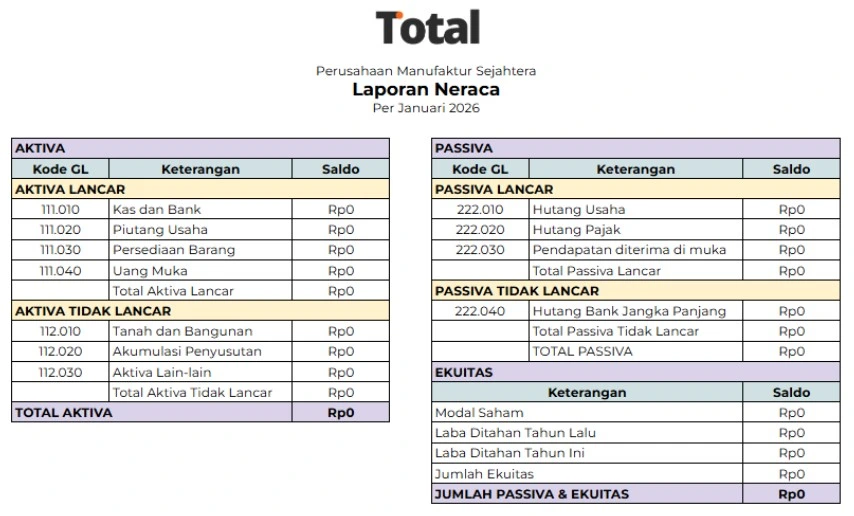

3. Laporan neraca (balance sheet)

Pada laporan neraca, nilai persediaan perlu dicatat secara konsisten karena berpengaruh langsung terhadap aset lancar dan HPP. Sebagai acuan, perusahaan dapat merujuk pada standar pencatatan persediaan atau ketentuan akuntansi persediaan dari Ikatan Akuntan Indonesia.

Contoh laporan neraca manufaktur:

Template Laporan Neraca

Catat aset, liabilitas, ekuitas, dan persediaan manufaktur.

4. Laporan arus kas (cash flow statement)

Laporan arus kas mencatat aktivitas operasi, investasi, dan pendanaan. Laporan ini membantu manajemen menilai likuiditas perusahaan, kemampuan membayar kewajiban jangka pendek, serta kesiapan perusahaan dalam membiayai investasi dan ekspansi.

Contoh:

Template Laporan Arus Kas

Lacak kas masuk dan keluar dari operasi, investasi, dan pendanaan.

5. Laporan perubahan modal (statement of changes in equity)

Laporan perubahan modal menunjukkan perubahan ekuitas pemilik selama satu periode akuntansi. Perubahan ini biasanya berasal dari laba bersih, tambahan setoran modal, serta penarikan modal seperti prive atau dividen.

Contoh laporan perubahan modal dalam perusahaan manufaktur:

Template Perubahan Modal

Pantau modal awal, laba bersih, tambahan modal, dan dividen.

Rasio Keuangan dalam Laporan Keuangan Perusahaan Manufaktur

Rasio keuangan dalam laporan keuangan perusahaan manufaktur membantu manajemen menilai efisiensi biaya produksi, perputaran persediaan, profitabilitas, dan kemampuan perusahaan memenuhi kewajiban.

| Rasio Keuangan | Fungsi | Rumus Singkat |

|---|---|---|

| Gross Profit Margin | Mengukur efisiensi perusahaan dalam menghasilkan laba kotor setelah memperhitungkan HPP. | Laba kotor ÷ penjualan × 100% |

| Inventory Turnover | Menilai seberapa cepat persediaan bahan baku, WIP, dan barang jadi berputar dalam satu periode. | HPP ÷ rata-rata persediaan |

| Manufacturing Cost Ratio | Mengukur porsi biaya produksi terhadap total penjualan untuk melihat efisiensi proses manufaktur. | Total biaya produksi ÷ penjualan × 100% |

| Current Ratio | Menilai kemampuan perusahaan membayar kewajiban jangka pendek menggunakan aset lancar. | Aset lancar ÷ liabilitas lancar |

| Return on Assets | Mengukur efektivitas penggunaan aset pabrik, mesin, dan persediaan dalam menghasilkan laba. | Laba bersih ÷ total aset × 100% |

1. Gross profit margin

Gross profit margin membantu perusahaan melihat seberapa besar laba kotor yang tersisa setelah biaya produksi dikurangkan dari penjualan. Jika margin terus menurun, manajemen perlu mengevaluasi harga bahan baku, efisiensi tenaga kerja, overhead pabrik, atau strategi harga jual.

2. Inventory turnover

Inventory turnover menunjukkan seberapa cepat persediaan berputar menjadi penjualan. Rasio ini penting bagi manufaktur karena stok bahan baku, barang dalam proses, dan barang jadi yang terlalu lama tertahan dapat meningkatkan biaya penyimpanan dan risiko barang usang.

3. Manufacturing cost ratio

Manufacturing cost ratio membantu perusahaan memahami seberapa besar biaya produksi dibandingkan dengan pendapatan. Rasio yang terlalu tinggi bisa menandakan pemborosan bahan baku, mesin kurang efisien, downtime produksi, atau overhead pabrik yang perlu dikontrol.

4. Current ratio

Current ratio digunakan untuk melihat kemampuan perusahaan membayar kewajiban jangka pendek. Pada perusahaan manufaktur, rasio ini penting karena pembelian bahan baku, pembayaran vendor, gaji tenaga kerja, dan biaya produksi biasanya membutuhkan arus kas yang stabil.

5. Return on assets

Return on assets menunjukkan seberapa efektif aset perusahaan digunakan untuk menghasilkan laba. Rasio ini relevan untuk manufaktur karena perusahaan biasanya memiliki aset besar seperti mesin, gudang, kendaraan operasional, dan fasilitas produksi.

Tantangan dalam Menyusun Laporan Keuangan Manufaktur Manual

Meskipun penting, penyusunan laporan keuangan perusahaan manufaktur adalah proses melelahkan yang penuh risiko jika masih menggunakan metode manual. Berikut adalah beberapa kendala yang mungkin Anda lalui:

- Kompleksitas pencatatan biaya produksi: Tim akuntansi harus memisahkan biaya bahan baku, tenaga kerja langsung, dan overhead pabrik agar perhitungan tidak tercampur.

- Perhitungan harga pokok produksi yang rumit: Misalnya, perubahan harga bahan baku dalam satu periode dapat membuat hasil HPP berbeda jika tidak dihitung secara konsisten.

- Risiko kesalahan pencatatan data: Salah input jumlah bahan baku terpakai dapat membuat nilai persediaan dan laba perusahaan terlihat tidak akurat.

- Proses rekonsiliasi data yang memakan waktu: Tim harus mencocokkan data pembelian, produksi, gudang, dan penjualan satu per satu sebelum laporan selesai.

- Keterlambatan penyusunan laporan keuangan: Jika data produksi belum lengkap dari pabrik, tim finance bisa terlambat menutup laporan bulanan.

- Sulit memantau persediaan secara akurat: Contohnya, stok barang dalam proses bisa berbeda antara catatan Excel dan kondisi aktual di lantai produksi.

- Kurangnya integrasi antar divisi keuangan dan produksi: Ketika tim produksi mencatat output secara terpisah, tim akuntansi harus menunggu data manual sebelum menghitung HPP.

Kapan Perusahaan Manufaktur Perlu Menggunakan Sistem Akuntansi Terintegrasi?

Kondisi ini biasanya muncul ketika skala operasional makin besar dan laporan keuangan membutuhkan data yang lebih cepat serta akurat.

- Perusahaan mengelola banyak SKU. Semakin banyak variasi bahan baku dan barang jadi, semakin besar risiko selisih stok dan salah hitung HPP.

- Operasional berjalan di lebih dari satu pabrik. Data produksi dari beberapa lokasi perlu terkonsolidasi agar laporan tetap konsisten.

- Laporan keuangan sering terlambat. Keterlambatan biasanya terjadi karena tim finance masih menunggu data manual dari gudang atau produksi.

- Perusahaan sulit melacak HPP per produk. Tanpa data yang terhubung, biaya bahan baku, tenaga kerja, dan overhead sulit ditelusuri secara detail.

- Audit sering menemukan selisih data. Selisih antara catatan stok, pembelian, produksi, dan laporan keuangan menandakan proses pencatatan belum rapi.

Solusi Menghadapi Tantangan Penyusunan Laporan Keuangan

Untuk menghadapi tantangan yang ada, Anda perlu menerapkan pendekatan yang lebih sistematis agar proses penyusunan laporan menjadi lebih akurat. Berikut adalah beberapa langkah yang dapat Anda terapkan:

- Gunakan sistem pencatatan yang mencatat komponen produksi secara otomatis: Misalnya, sistem langsung mencatat pemakaian bahan baku saat produksi berjalan.

- Terapkan perhitungan HPP otomatis agar hasilnya lebih cepat dan konsisten: Perusahaan dapat menghitung HPP berdasarkan data bahan baku, tenaga kerja, dan overhead tanpa rumus manual berulang.

- Ubah pencatatan manual menjadi digital untuk mengurangi kesalahan input: Operator gudang dapat memasukkan data stok ke sistem sehingga tim finance tidak perlu menyalin ulang dari dokumen fisik.

- Hubungkan data antar divisi agar proses pengecekan lebih singkat: Data pembelian, produksi, gudang, dan penjualan bisa langsung terbaca oleh tim akuntansi dalam satu dashboard.

- Pantau laporan keuangan secara real-time agar tidak menunggu akhir periode: Manajemen dapat melihat perubahan biaya produksi atau arus kas harian sebelum laporan bulanan ditutup.

- Kelola persediaan dengan sistem terintegrasi agar stok lebih akurat: Setiap perpindahan bahan baku, WIP, dan barang jadi dapat tercatat otomatis sesuai lokasi penyimpanan.

- Gunakan software akuntansi pabrik agar proses produksi dan keuangan berjalan dalam satu sistem: Dengan begitu, data produksi langsung terhubung ke laporan HPP, laba rugi, neraca, dan arus kas.

Cara Membuat Laporan Keuangan Perusahaan Manufaktur

Urutan pembuatan laporan ini penting agar setiap angka saling terhubung dan tidak menimbulkan selisih antar laporan.

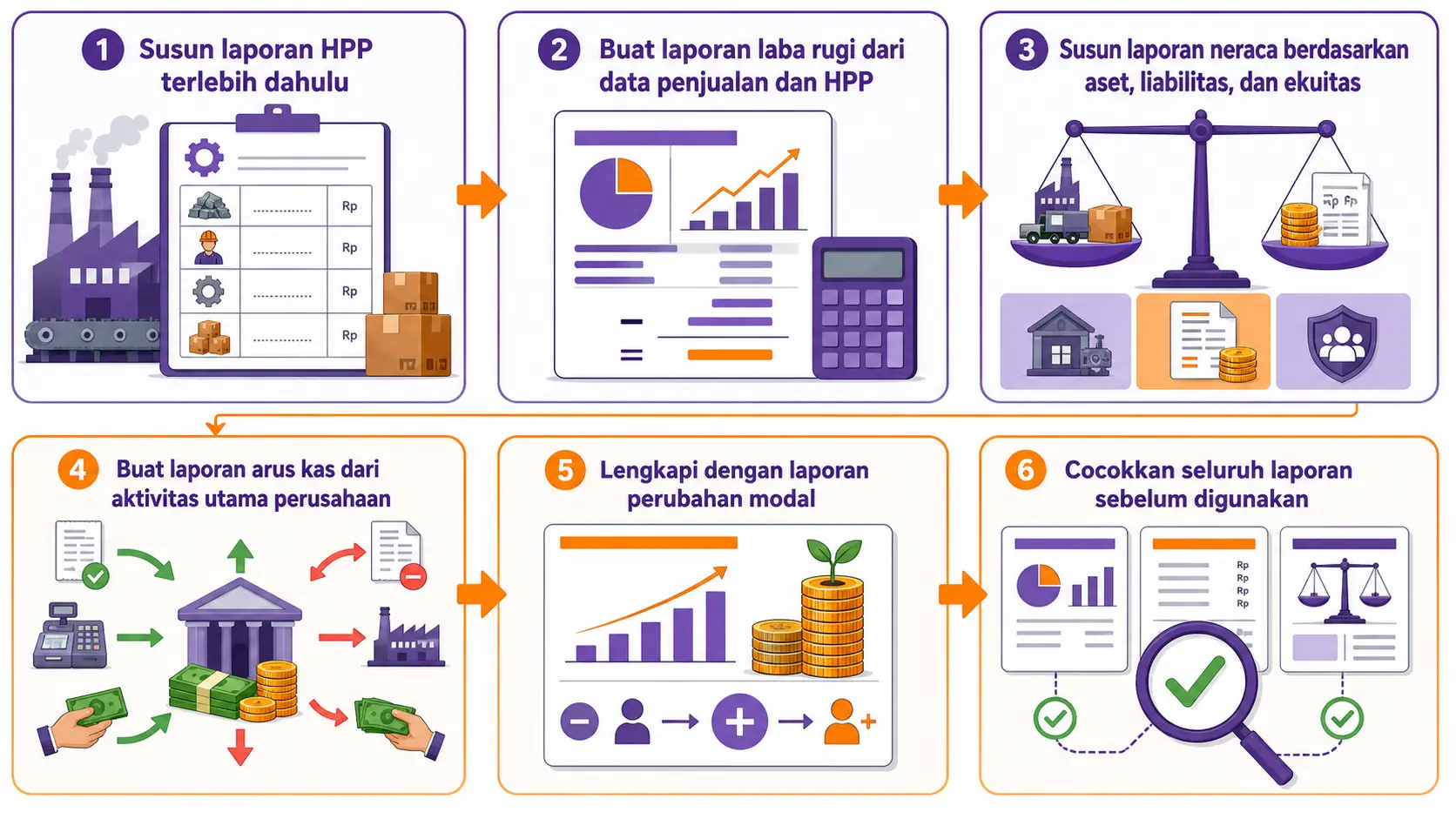

1. Susun laporan HPP terlebih dahulu

Laporan HPP menjadi dasar utama karena perusahaan manufaktur harus mengetahui total biaya produksi sebelum menghitung laba. Mulailah dengan mencatat persediaan awal bahan baku, pembelian bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, persediaan barang dalam proses, hingga barang jadi.

2. Buat laporan laba rugi dari data penjualan dan HPP

Setelah HPP selesai, perusahaan dapat menyusun laporan laba rugi dengan mencatat pendapatan penjualan, lalu menguranginya dengan harga pokok penjualan untuk mendapatkan laba kotor. Setelah itu, kurangi laba kotor dengan beban operasional, pajak, dan biaya lain untuk mengetahui laba bersih perusahaan.

3. Susun laporan neraca berdasarkan aset, liabilitas, dan ekuitas

Perusahaan membuat laporan neraca untuk menunjukkan posisi keuangan pada akhir periode. Dalam bisnis manufaktur, tim keuangan perlu mencatat aset secara lebih detail, seperti persediaan bahan baku, barang dalam proses, barang jadi, dan ekuitas pemilik.

4. Buat laporan arus kas dari aktivitas utama perusahaan

Laporan arus kas mencatat pergerakan uang masuk dan keluar dari aktivitas operasi, investasi, dan pendanaan. Perusahaan perlu mencatat penerimaan pelanggan, pembayaran bahan baku, gaji tenaga kerja, pembelian mesin, pinjaman bank, cicilan, setoran modal, atau pembagian dividen.

5. Lengkapi dengan laporan perubahan modal

Laporan perubahan modal menunjukkan perubahan ekuitas perusahaan selama satu periode. Data yang digunakan berasal dari modal awal, laba bersih dari laporan laba rugi, tambahan setoran modal, serta pengambilan pribadi atau dividen yang memengaruhi modal akhir.

6. Cocokkan seluruh laporan sebelum digunakan

Setelah semua laporan selesai, perusahaan perlu mencocokkan angka antar laporan agar tetap konsisten. Laba bersih harus sesuai dengan laporan perubahan modal, saldo kas akhir harus cocok dengan arus kas dan neraca, serta nilai persediaan perlu disesuaikan dengan data gudang.

Kesimpulan

Laporan keuangan manufaktur membantu perusahaan membaca efisiensi produksi dan kesehatan arus kas secara lebih jelas. Dengan data yang akurat, manajemen bisa menentukan harga jual, menekan biaya, dan mengambil keputusan produksi dengan lebih tepat.

Agar prosesnya lebih mudah, perusahaan dapat menggunakan sistem terintegrasi yang menghubungkan data produksi, gudang, pembelian, dan akuntansi secara real-time.

Pertanyaan tentang Laporan Keuangan Perusahaan Manufaktur

Harga Pokok Produksi (HPP) adalah total biaya yang dikeluarkan untuk mengubah bahan baku menjadi barang jadi dalam satu periode. Sementara itu, Harga Pokok Penjualan (HPPen) adalah biaya produksi dari barang yang benar-benar terjual, dihitung dari persediaan awal barang jadi ditambah HPP, lalu dikurangi persediaan akhir barang jadi.

Untuk kebutuhan internal dan pemantauan kinerja, laporan keuangan sebaiknya disusun setiap bulan. Namun, untuk pelaporan resmi kepada pemangku kepentingan eksternal seperti investor dan otoritas pajak, perusahaan wajib menyusunnya setidaknya sekali setahun (tahunan).

Beberapa metrik kunci meliputi Margin Laba Kotor untuk melihat efisiensi produksi, Tingkat Perputaran Persediaan (Inventory Turnover) untuk mengukur efektivitas manajemen stok, Biaya per Unit untuk kontrol biaya, dan Rasio Lancar untuk memantau likuiditas.

Secara teknis mungkin untuk skala bisnis yang sangat kecil. Namun, metode ini sangat tidak disarankan karena sangat rentan terhadap kesalahan manusia, tidak efisien, sulit dilacak, dan tidak dapat diskalakan seiring pertumbuhan bisnis. Risiko kesalahan dalam perhitungan HPP dan persediaan sangat tinggi.

Nilai persediaan barang dalam proses (WIP) dihitung dengan menambahkan biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik yang telah dialokasikan ke unit yang belum selesai pada akhir periode akuntansi.

Perusahaan manufaktur seringkali padat modal karena membutuhkan investasi besar untuk membeli dan merawat mesin serta fasilitas produksi. Laporan arus kas menjadi sangat penting untuk memastikan perusahaan memiliki likuiditas yang cukup untuk membayar utang, biaya operasional, dan mendanai investasi baru tanpa mengganggu kelancaran bisnis.