Untuk menjalankan proyek konstruksi, proyek tersebut memerlukan dana untuk melanjutkan konstruksi tersebut. Namun, memperkirakan kebutuhan anggaran dapat menjadi sulit tanpa metode prediksi yang tepat, yang akan berakibat pada pemberhentian proyek.

Estimate at Completion (EAC) adalah metrik penting dalam manajemen biaya proyek untuk memproyeksikan total biaya hingga proyek selesai. Dengan menghitung EAC, perusahaan dapat menilai lebih awal rencana anggaran atau mulai bergerak di luar kendali.

Mari bedah cara kerja EAC, rumusnya, serta perannya dalam menjaga proyek tetap terkendali sampai tahap penyelesaian.

Key Takeaways

Estimate at completion adalah proyeksi total biaya akhir proyek berdasarkan performa kerja dan pengeluaran aktual saat ini.

Kurangnya akurasi dalam prediksi biaya seringkali menyebabkan proyek konstruksi mengalami pembengkakan anggaran tiba-tiba.

Implementasi sistem manajemen data yang terintegrasi membantu tim memantau metrik finansial secara real-time dan lebih akurat.

Apa Itu Estimate at Completion (EAC)?

EAC merupakan proyeksi total biaya yang dibutuhkan untuk menyelesaikan seluruh cakupan proyek berdasarkan kinerja aktual hingga saat ini. Metrik ini membantu manajer memprediksi apakah sisa anggaran yang ada masih mencukupi untuk mencapai target penyelesaian.

Selanjutnya, penggunaan estimate at completion memungkinkan tim untuk mendeteksi pembengkakan dana lebih dini sebelum berpengaruh pada buruh. Hal ini terbukti berkat dukungan riset dari Project Management Institute mengenai efektivitas manajemen nilai hasil dalam menjaga profitabilitas.

Perbedaan EAC, BAC, dan ETC, TCPI

Memahami istilah-istilah akuntansi proyek sering kali terasa rumit. Namun, penguasaan atas perbedaan setiap metrik merupakan fondasi dasar untuk menjaga transparansi laporan keuangan Anda. Pemahaman ini juga penting saat perusahaan menyusun laporan keuangan perusahaan manufaktur yang membutuhkan akurasi biaya dan proyeksi anggaran.

Perbandingan Fungsi dan Penggunaan

Keempat metrik ini saling melengkapi untuk memberikan gambaran kesehatan finansial proyek secara menyeluruh dari awal hingga akhir. Sementara BAC adalah target statis, EAC dan ETC terus berubah mengikuti dinamika realitas pengeluaran di lapangan.

| Istilah | Definisi Singkat |

| BAC | Total anggaran awal yang disepakati. |

| EAC | Prediksi total biaya pada akhir proyek. |

| ETC | Estimasi biaya untuk menyelesaikan sisa pekerjaan. |

| TCPI | Indeks kinerja untuk mencapai target anggaran. |

Kapan Menggunakan EAC vs ETC?

Gunakan EAC saat Anda perlu melaporkan estimasi total biaya akhir kepada pemangku kepentingan atau investor proyek. Sebaliknya, gunakan ETC untuk menghitung berapa banyak persiapan uang tunai tambahan mulai hari ini hingga proyek selesai.

Rumus Estimate at Completion (EAC) dan Kapan Menggunakannya

Tidak semua masalah proyek dapat menghasilkan hasil yang sama dengan perumusan yang sama. Anda perlu memilih rumus yang paling sesuai dengan situasi lapangan saat ini.

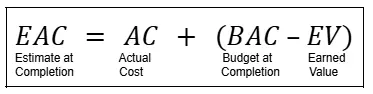

1.

Gunakan ini jika Anda yakin sisa proyek akan berjalan sesuai anggaran awal tanpa hambatan baru. Rumus ini paling sederhana dan efektif untuk proyek dengan fluktuasi biaya yang sangat minim.

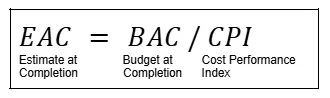

2.

Pilihan ini sangat tepat jika tren efisiensi atau pemborosan biaya saat ini diperkirakan akan berlanjut terus. Perhitungan ini memberikan gambaran paling realistis berdasarkan performa pengeluaran aktual tim sejauh ini.

3.

Terapkan rumus ini jika tenggat waktu proyek sangat ketat dan memengaruhi pengeluaran secara signifikan. Faktor jadwal dan biaya digabungkan untuk menghasilkan prediksi yang lebih komprehensif bagi manajemen.

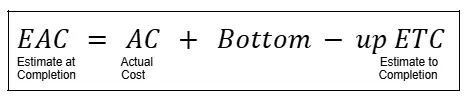

4.

Metode ini dilakukan dengan menghitung ulang sisa pekerjaan secara detail dari nol oleh tim teknis di lapangan. Ini adalah pendekatan paling akurat meskipun memerlukan waktu dan tenaga ekstra untuk proses penyusunannya.

Cara Menghitung Estimate at Completion

Mengolah data menjadi suatu informasi memerlukan ketelitian dalam setiap langkah prosesnya. Berikut adalah alur perhitungan untuk meminimalisir kesalahan manusia dalam melakukan prediksi anggaran tahunan.

Langkah-Langkah Perhitungan EAC

Mulailah dengan mengumpulkan data biaya aktual (AC) dan nilai hasil (EV) dari sistem pencatatan keuangan Anda. Data ini akan lebih mudah dianalisis jika perusahaan sudah memiliki laporan biaya produksi yang tersusun rapi dan konsisten.

Contoh Praktis Perhitungan EAC

Misalnya, sebuah proyek konstruksi memiliki BAC sebesar Rp1 miliar. Setelah proyek berjalan, tim menemukan bahwa biaya aktual mulai naik lebih cepat daripada progres pekerjaan.

Maka perusahaan menggunakan pendekatan rumus EAC = AC + ETC. Jika biaya yang sudah dikeluarkan saat ini mencapai Rp700 juta dan tim memperkirakan sisa pekerjaan masih membutuhkan Rp500 juta, maka nilai EAC adalah Rp1,2 miliar.

Hasil tersebut menunjukkan bahwa proyek selesai dengan perkiraan biaya Rp200 juta lebih tinggi dari anggaran awal. Tergantung pada tingkat komitmen perusahaan dan tim proyek, proyek ini mungkin tidak akan dilanjutkan.

Aplikasi Nilai EAC dalam Proyek Konstruksi

EAC bukan sekadar angka laporan, tetapi informasi pengambilan keputusan biaya proyek. Nilai ini membantu tim menentukan kapan deviasi masih aman atau perlu tindakan langsung.

Mengoreksi deviasi biaya sejak awal

Deviasi awal biasanya masih berasal dari lembur, material, atau produktivitas yang menurun. Kondisi ini masih bisa dikoreksi lewat pengawasan biaya dan penyesuaian kerja lapangan.

Perusahaan juga perlu melihat apakah kenaikan tersebut bersifat sementara atau mulai berulang dalam beberapa laporan. Jika EAC naik tipis tetapi stabil kembali setelah tindakan korektif, berarti masalah masih berada dalam batas kendali operasional.

Penentu keputusan eksekutif proyek

EAC perlu tindakan korektif saat biaya terus naik dan margin mulai tertekan. Kondisi ini biasanya membutuhkan keputusan di luar kendali tim proyek harian.

Eskalasikan juga jika penyimpangan biaya mulai memengaruhi target profit, komitmen terhadap vendor, atau jadwal proyek secara keseluruhan. Bagi manajemen, EAC adalah dasar untuk menilai kelayakan proyek terhadap tujuan bisnis perusahaan.

Menekan risiko masalah anggaran

Masalah EAC yang teramati berisiko membawa kerugian berkali lipat di masa depan. Akibatnya, deviasi biaya terus membesar meski sudah terlihat dalam laporan.

EAC berperan sebagai dasar diskusi rutin antara tim proyek, finance, dan manajemen agar setiap perubahan biaya segera direspons dengan langkah yang terukur.

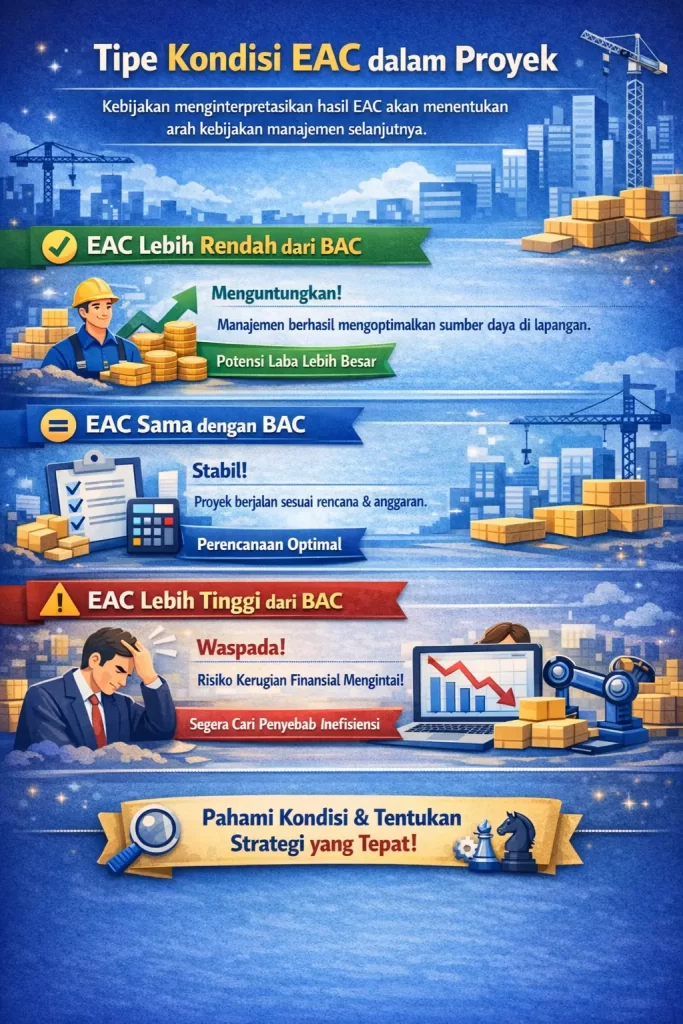

Tipe Kondisi EAC dalam Proyek

Kebijakan menginterpretasikan hasil EAC akan menentukan arah kebijakan manajemen selanjutnya. Kondisi-kondisi berikut akan membantu Anda membaca strategi yang sesuai untuk kondisi tersebut.

1. EAC Lebih Rendah dari BAC

Kondisi menguntungkan ini menunjukkan bahwa manajemen berhasil mengoptimalkan penggunaan seluruh sumber daya di lapangan. Perusahaan berpotensi mendapatkan laba bersih yang lebih besar dari proyeksi laba pada awal kontrak.

2. EAC Sama dengan BAC

Hal ini menandakan bahwa pelaksanaan proyek berjalan sempurna sesuai dengan kesepakatan rencana anggaran. Stabilitas ini menunjukkan perencanaan dan eksekusi tim manajerial yang optimal.

3. EAC Lebih Tinggi dari BAC

Anda harus waspada karena proyek berisiko mengalami kerugian finansial jika masalah ini tidak segera ditangani. Segera identifikasi penyebab inefisiensi untuk memperbaiki performa proyek secepat mungkin.

Strategi Mengelola Proyek dengan EAC Tinggi

Ketika angka menunjukkan potensi kerugian, sebaiknya segera mengambil tindakan cepat untuk mencegah risiko yang lebih tinggi. Rancangan strategi berikut akan membantu Anda memitigasi risiko sebelum berdampak buruk terhadap anggaran proyek.

1. Lakukan Root Cause Analysis

Carilah alasan utama di balik lonjakan biaya, apakah karena kenaikan harga material atau produktivitas pekerja yang rendah. Untuk memahami sumber pemborosan lebih dalam, tim juga dapat meninjau komponen biaya operasional manufaktur yang sering menjadi acuan dalam analisis efisiensi biaya.

2. Tinjau dan Sesuaikan Lingkup Proyek

Pertimbangkan untuk mengurangi elemen yang kurang krusial tanpa harus mengorbankan kualitas standar hasil akhir proyek. Penyesuaian lingkup sering kali menjadi kunci utama dalam menjaga arus kas perusahaan tetap dalam kondisi sehat.

3. Optimalkan Alokasi Sumber Daya

Pastikan setiap pekerja dan peralatan digunakan pada kapasitas maksimal tanpa ada waktu tunggu yang sia-sia di lapangan. Pengelolaan sumber daya yang efisien secara langsung akan membantu menekan angka prediksi biaya akhir.

4. Komunikasikan Secara Transparan kepada Stakeholder

Berikan laporan yang jujur kepada pemilik proyek mengenai potensi keterlambatan atau kontribusi biaya tambahan yang mungkin muncul. Komunikasi yang baik akan membuka peluang untuk negosiasi kontrak ulang atau penambahan modal kerja.

5. Pertimbangkan Penggunaan Rumus EAC yang Berbeda

Evaluasi kembali apakah metode perhitungan yang digunakan saat ini sudah sesuai dengan dinamika proyek yang berjalan. Terkadang, sudut pandang berbeda dari rumus lain memberikan wawasan strategi yang luas.

Kesimpulan

Estimate at Completion membantu perusahaan membaca proyeksi biaya akhir sebelum deviasi anggaran membesar. Metrik ini mendukung koreksi lebih cepat selama proyek masih berjalan.

Nilai EAC akan lebih berguna jika dipantau bersama biaya aktual, produktivitas, dan arus kas. Dengan data yang terpusat, perusahaan dapat menjaga margin proyek lebih terkendali.

FAQ tentang Estimate at Completion

Peninjauan EAC umumnya lebih efektif secara mingguan pada proyek yang progresnya cepat berubah atau memiliki banyak aktivitas paralel. Review bulanan tetap penting, tetapi interval yang terlalu panjang bisa membuat deviasi biaya terlambat terdeteksi.

n

Umumnya, project manager memantau EAC untuk melihat deviasi biaya di lapangan, sedangkan tim finance membacanya dari sisi arus kas dan margin. Jika nilainya mulai menekan profit proyek, owner atau direktur juga perlu ikut meninjaunya sebagai dasar keputusan.

Tetap perlu karena EAC bukan hanya dipakai saat biaya mulai bermasalah. Perhitungan ini membantu perusahaan memastikan proyek masih bergerak sesuai rencana dan memberi sinyal dini jika pola pengeluaran mulai berubah.

Data aktual yang terlambat atau tidak akurat dapat membuat hasil EAC terlihat lebih aman daripada kondisi sebenarnya. Akibatnya, manajemen bisa mengambil keputusan berdasarkan proyeksi yang keliru dan terlambat merespons pembengkakan biaya.

Kenaikan sementara biasanya muncul karena kondisi sesaat dan bisa kembali stabil setelah koreksi dilakukan. Deviasi biaya yang serius cenderung berulang dalam beberapa periode pelaporan dan mulai memengaruhi margin, cash flow, atau jadwal proyek.