Dalam proses akuisisi bisnis, selisih antara harga transaksi dan nilai aset bersih yang tercatat dalam laporan keuangan mencerminkan nilai strategis tak berwujud seperti reputasi, kekuatan merek, dan potensi keuntungan di masa depan. Karena itu, pemahaman mengenai goodwill menjadi penting bagi perusahaan dan investor dalam menilai kinerja serta mengambil keputusan investasi jangka panjang.

Bagi perusahaan, memahami bagaimana selisih tersebut terbentuk dan bagaimana dampaknya terhadap laporan keuangan sangat penting, terutama dalam pengambilan keputusan investasi dan evaluasi kinerja jangka panjang. Konsep inilah yang kemudian dikenal dalam akuntansi sebagai salah satu elemen krusial dalam transaksi akuisisi.

Key Takeaways

Goodwill adalah aset tak berwujud yang timbul saat sebuah perusahaan diakuisisi dengan harga lebih tinggi dari nilai wajar aset bersihnya.

Komponen utamanya mencakup reputasi merek, loyalitas pelanggan, dan keunggulan kompetitif lainnya yang tidak terukur.

Goodwill tidak dapat dijual terpisah dan wajib diuji penurunan nilai (impairment) secara berkala.

Definisi Goodwill dalam Akuntansi dan Akuisisi Perusahaan

Goodwill adalah aset yang tidak berwujud fisik yang muncul saat sebuah perusahaan melakukan akuisisi terhadap perusahaan lain dengan jumlah transaksi yang melebihi nilai pasar dari aset bersih yang dapat diidentifikasi. Perbedaan nilai tersebut mencerminkan manfaat ekonomi masa depan yang diharapkan dari akuisisi, namun tidak dapat diukur atau dipisahkan secara individual.

Berbeda dengan aset tidak berwujud lain, goodwill tidak dapat diidentifikasi, dipisahkan, atau diperdagangkan secara individual. Aset ini tidak memiliki wujud hukum maupun fisik yang berdiri sendiri, melainkan melekat pada keseluruhan entitas bisnis yang diakuisisi. Dalam praktik akuntansi, goodwill merepresentasikan potensi sinergi bisnis, kekuatan pasar, serta prospek pendapatan jangka panjang yang melekat pada entitas yang diakuisisi.

Mengapa Goodwill Penting bagi Perusahaan?

Keberadaan goodwill dalam laporan keuangan dapat memengaruhi cara investor dan kreditur menilai posisi finansial suatu perusahaan. Goodwill mencerminkan ekspektasi manfaat ekonomi jangka panjang yang belum terealisasi secara langsung, sehingga sering dijadikan indikator kekuatan strategis dan prospek pertumbuhan perusahaan pasca-akuisisi.

Namun demikian, nilai goodwill juga menjadi perhatian karena bersifat sensitif terhadap penurunan kinerja. Investor dan pemberi pinjaman umumnya mencermati konsistensi laba serta hasil uji penurunan nilai goodwill untuk menilai risiko dan keberlanjutan usaha perusahaan dalam jangka panjang.

1. Indikator nilai strategis non-fisik

Goodwill merepresentasikan nilai strategis yang tidak terlihat pada aset fisik maupun aset yang tidak berwujud yang dapat diidentifikasi secara terpisah, seperti reputasi perusahaan, loyalitas pelanggan, kekuatan merek, serta keunggulan kompetitif yang dibangun dalam jangka panjang. Adanya goodwill menunjukkan bahwa perusahaan yang diakuisisi memiliki faktor pembentuk nilai yang diharapkan mampu menghasilkan manfaat ekonomi berkelanjutan di masa depan.

2. Peran goodwill dalam evaluasi kelayakan akuisisi

Dalam proses akuisisi, goodwill digunakan sebagai acuan untuk menentukan apakah biaya akuisisi mencerminkan manfaat ekonomi yang realistis. Nilai ini membantu manajemen mengevaluasi premi akuisisi yang dibayarkan atas dasar ekspektasi sinergi, peningkatan efisiensi, dan pertumbuhan kinerja setelah integrasi bisnis berlangsung.

3. Dampak goodwill terhadap penilaian investor dan kreditur

Goodwill dalam laporan finansial dapat memengaruhi penilaian investor dan kreditur terhadap prospek serta kestabilan keuangan perusahaan. Walaupun sering dianggap sebagai indikator potensi pertumbuhan jangka panjang, goodwill juga menjadi fokus perhatian karena nilainya sangat tergantung pada performa di masa yang akan datang, sehingga hasil dari pengujian penurunan nilai menjadi faktor krusial dalam analisis risiko dan kelangsungan bisnis.

Perbedaan Goodwill dengan Aset Tak Berwujud Lainnya

Meskipun dapat diklasifikasikan sebagai aset tak berwujud, goodwill memiliki karakteristik yang secara fundamental berbeda dibandingkan aset tak berwujud lainnya. Perbedaan utama terletak pada fakta bahwa goodwill tidak dapat diidentifikasi secara terpisah, tidak memiliki wujud hukum yang berdiri sendiri, serta tidak dapat diperoleh atau diperdagangkan secara individual di luar transaksi akuisisi.

Sebaliknya, aset tak berwujud lain yang dapat diidentifikasi seperti merek, paten, dan hak cipta memiliki batasan hukum yang jelas, dapat diukur secara terpisah, dan umumnya mempunyai masa manfaat tertentu. Aset-aset tersebut dapat diperoleh, dialihkan, atau dilisensikan tanpa harus mengakuisisi seluruh entitas bisnis.

Perbedaan ini menyebabkan perlakuan akuntansi goodwill berbeda, baik dalam pengakuan awal maupun dalam evaluasi nilai setelahnya, sehingga goodwill diperlakukan sebagai aset yang melekat pada kinerja dan prospek bisnis secara keseluruhan.

Bagaimana Cara Menghitung Nilai Goodwill?

Perhitungan goodwill dilakukan dengan mengurangi nilai wajar aset bersih yang teridentifikasi dari total harga pembelian dalam transaksi akuisisi. Nilai wajar aset bersih diperoleh dari selisih antara nilai wajar seluruh aset dan liabilitas perusahaan yang diakuisisi. Selisih positif dari perhitungan tersebut kemudian dicatat sebagai goodwill dalam neraca perusahaan pengakuisisi.

Goodwill = Harga Pembelian – (Nilai Wajar Aset – Nilai Wajar Liabilitas)

Contoh Studi Kasus Perhitungan Goodwill

Perusahaan X mengakuisisi Perusahaan Y dengan biaya sebesar Rp10 miliar, sedangkan nilai wajar aset Perusahaan Y sebesar Rp8 miliar dan liabilitasnya Rp1 miliar, maka perhitungannya adalah sebagai berikut.

- Harga Pembelian: Rp10.000.000.000

- Nilai Wajar Aset Bersih: Rp8.000.000.000 – Rp1.000.000.000 = Rp7.000.000.000

- Perhitungan Goodwill: Rp10.000.000.000 – Rp7.000.000.000 = Rp3.000.000.000

Didapatkan nilai sebesar Rp3 miliar yang kemudian akan dicatat sebagai goodwill di neraca Perusahaan X setelah akuisisi selesai.

Contoh perhitungan goodwill berikut menggunakan data fiktif dan hanya bertujuan untuk ilustrasi.

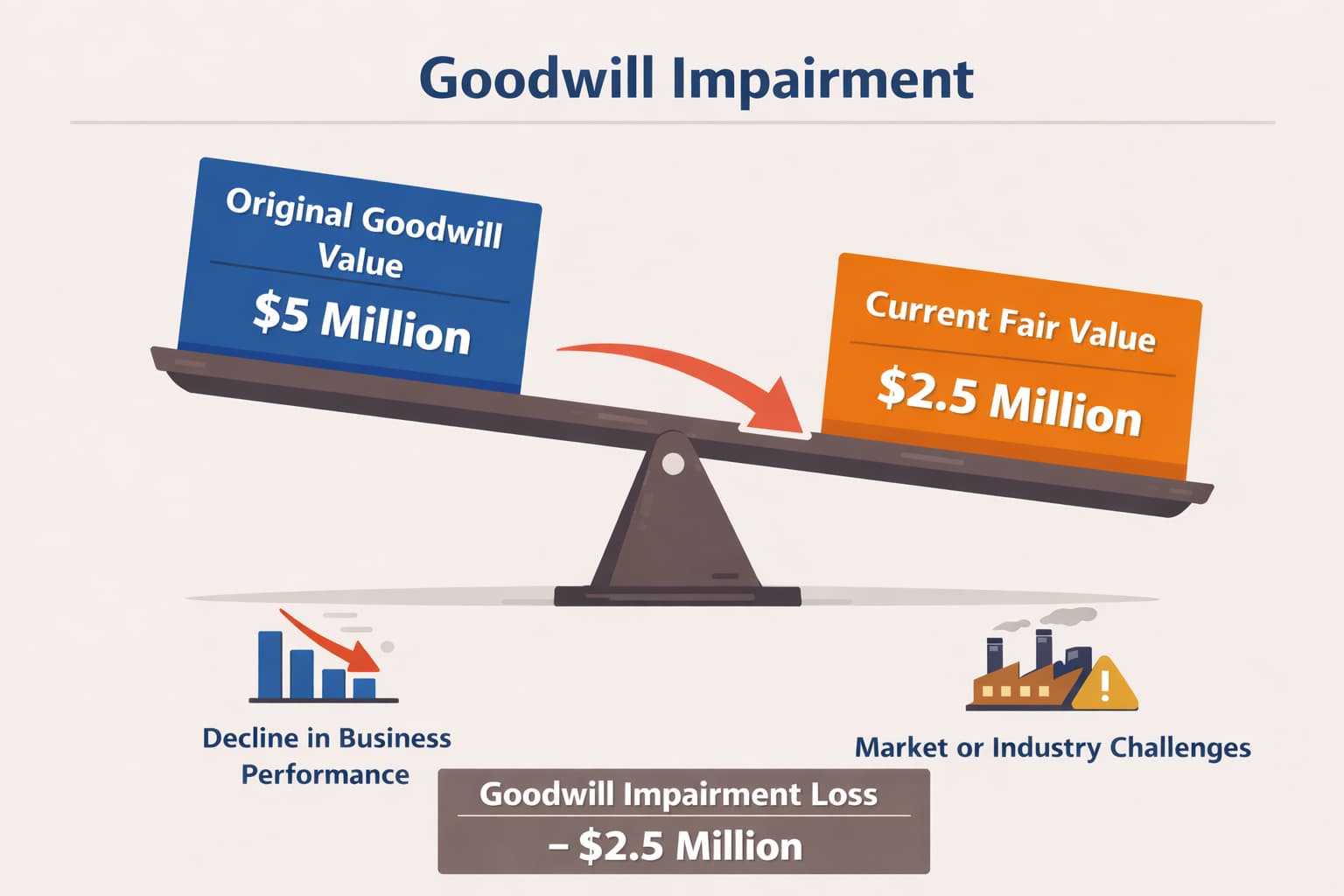

Apa Itu Penurunan Nilai Goodwill (Impairment)?

Penurunan nilai goodwill terjadi ketika nilai goodwill yang tercatat dalam laporan keuangan sudah tidak lagi mencerminkan manfaat ekonomi yang diharapkan dari suatu akuisisi. Berbeda dengan aset lain yang disusutkan secara rutin, goodwill tidak mengalami penyusutan, tetapi harus diuji secara berkala untuk memastikan nilainya masih relevan. Jika hasil pengujian menunjukkan bahwa nilai goodwill lebih tinggi dibandingkan nilai yang dapat dipulihkan, maka selisih tersebut dicatat sebagai kerugian dan akan mengurangi laba perusahaan pada periode tersebut.

Negative Goodwill (Bargain Purchase)

Negative goodwill merupakan kondisi ketika harga akuisisi suatu perusahaan lebih rendah dibandingkan nilai wajar aset bersih yang diperoleh. Situasi ini relatif jarang terjadi dan biasanya muncul ketika perusahaan target berada dalam kondisi keuangan tertekan atau penjualan dilakukan dalam keadaan mendesak.

Dalam pencatatan akuntansi, negative goodwill tidak diakui sebagai aset maupun kewajiban. Selisih yang timbul dari transaksi tersebut langsung dicatat sebagai keuntungan pada laporan laba rugi di periode akuisisi. Hal ini menunjukkan bahwa perusahaan memperoleh aset bersih dengan nilai yang melebihi jumlah yang dibayarkan dalam proses akuisisi.

Kesimpulan

Goodwill merupakan aset tak berwujud yang mencerminkan nilai strategis dan potensi manfaat ekonomi masa depan dari suatu akuisisi bisnis. Memahami karakteristik, perhitungan, serta perbedaan goodwill dengan aset tak berwujud lainnya menjadi penting untuk memastikan akurasi laporan keuangan dan kualitas pengambilan keputusan bisnis.

Selain itu, evaluasi berkala melalui uji penurunan nilai diperlukan agar nilai goodwill yang tercatat tetap mencerminkan kondisi ekonomi yang sebenarnya. Pemahaman menyeluruh terhadap konsep goodwill, termasuk kemungkinan terjadinya negative goodwill, membantu perusahaan menilai keberhasilan akuisisi dan menjaga transparansi dalam pelaporan keuangan.

FAQ tentang Goodwill

Goodwill adalah aset tak berwujud yang muncul ketika harga akuisisi perusahaan lebih tinggi daripada nilai aset bersih yang dimiliki perusahaan tersebut.

Goodwill dicatat saat terjadi akuisisi atau penggabungan bisnis dan diakui pada laporan posisi keuangan perusahaan pengakuisisi.

Tidak. Goodwill tidak disusutkan, tetapi wajib diuji penurunan nilainya (impairment) secara berkala.

Penurunan nilai goodwill terjadi akibat penurunan kinerja perusahaan, perubahan kondisi pasar, atau tidak tercapainya proyeksi keuntungan pasca-akuisisi.

Goodwill tidak dapat diidentifikasi secara terpisah dan hanya muncul dari akuisisi, sedangkan aset tak berwujud lain seperti merek atau paten dapat diukur dan dicatat secara individual.