Cara menghitung TKDN penting dipahami perusahaan manufaktur yang ingin masuk ke pengadaan pemerintah, mengikuti tender tertentu, atau menata kandungan lokal produknya dengan lebih rapi. Perhitungan ini membantu tim produksi, procurement, dan finance memisahkan biaya lokal, biaya impor, serta overhead secara lebih akurat.

Artikel ini membahas pengertian TKDN, komponen biaya yang masuk hitungan, rumus, contoh simulasi, checklist verifikasi, hingga peran perencanaan kebutuhan material dalam menjaga konsistensi data bahan baku. Dengan alur yang tepat, perusahaan dapat menyiapkan dokumen kandungan lokal tanpa menunggu proses audit mendekat.

Key Takeaways

TKDN menunjukkan persentase nilai lokal dalam barang, jasa, atau gabungan keduanya, sehingga menjadi indikator penting dalam pengadaan proyek pemerintah maupun industri strategis.

Komponen utama TKDN mencakup material, tenaga kerja, overhead, dan fasilitas produksi yang perlu dihitung secara akurat agar nilai kandungan lokal tidak keliru.

Kesalahan klasifikasi biaya dapat menghambat tender, memperlambat proses verifikasi, dan membuat sertifikasi TKDN berisiko ditolak atau perlu direvisi.

- Apa Itu TKDN dan Mengapa Perusahaan Perlu Memahami Cara Menghitungnya?

- Komponen yang Dihitung dalam TKDN

- Cara Menghitung TKDN untuk Barang Manufaktur

- Rumus Cara Menghitung TKDN

- Berapa Standar Nilai TKDN yang Berlaku?

- Contoh Cara Menghitung TKDN pada Produk Manufaktur

- Perbedaan Cara Menghitung TKDN Barang, Jasa, dan Gabungan Barang Jasa

- Kapan Perusahaan Manufaktur Perlu Menghitung TKDN?

- Checklist Sebelum Mengajukan Verifikasi atau Sertifikasi TKDN

- Contoh Operasional TKDN di Perusahaan Manufaktur

- Peran Software Manufaktur dalam Membantu Perhitungan TKDN

- Kesimpulan

Apa Itu TKDN dan Mengapa Perusahaan Perlu Memahami Cara Menghitungnya?

TKDN atau Tingkat Komponen Dalam Negeri adalah persentase nilai komponen lokal pada barang, jasa, atau gabungan keduanya. Nilai ini menunjukkan kontribusi produksi, tenaga kerja, material, dan fasilitas dalam negeri terhadap produk akhir.

Bagi perusahaan manufaktur, cara menghitung TKDN membantu manajemen membaca struktur biaya dan ketergantungan pada komponen impor. Perhitungan ini juga membantu perusahaan menyiapkan produk untuk tender, pengadaan pemerintah, atau proses sertifikasi.

Risiko yang perlu diantisipasi mencakup ketergantungan pada supplier impor, perubahan kurs, kebutuhan substitusi komponen lokal, dan kesiapan dokumen saat audit produksi.

Mengurangi ketergantungan pada supplier impor

Banyak perusahaan manufaktur masih memakai bahan baku, komponen, atau mesin pendukung dari supplier impor. Jika komponen ini tidak dipetakan, perusahaan sulit menilai apakah kandungan lokal produk sudah memenuhi batas yang dibutuhkan.

Perhitungan TKDN tidak berhenti pada angka persentase. Data tersebut juga membantu perusahaan membaca titik risiko dalam rantai pasok, biaya produksi, dan kesiapan dokumen sebelum masuk proses verifikasi.

Berikut beberapa alasan mengapa perusahaan perlu memahami cara menghitung TKDN sejak tahap perencanaan produksi:

1. Mengantisipasi dampak perubahan kurs terhadap biaya produksi

Komponen impor membuat biaya produksi lebih sensitif terhadap perubahan nilai tukar. Saat kurs naik, harga bahan baku, biaya logistik, dan nilai komponen luar negeri bisa ikut meningkat.

Perhitungan TKDN membantu perusahaan melihat porsi biaya yang paling terdampak kurs. Informasi ini memudahkan manajemen menyusun strategi pembelian, negosiasi supplier, atau substitusi material.

2. Mendukung substitusi material lokal yang lebih terukur

Perusahaan tidak bisa mengganti material impor dengan komponen lokal hanya untuk menaikkan nilai kandungan lokal. Setiap perubahan tetap harus mempertimbangkan spesifikasi teknis, standar mutu, kapasitas pasokan, dan konsistensi kualitas.

Dengan perhitungan yang rapi, perusahaan dapat menentukan komponen yang paling realistis diganti dengan alternatif lokal. Alhasil, peningkatan kandungan lokal tidak mengorbankan performa produk atau jadwal produksi.

3. Memperkuat kesiapan audit dokumen produksi

Verifikator tidak hanya melihat hasil akhir perhitungan TKDN. Mereka juga mencocokkan angka dengan invoice, bukti pembayaran, daftar gaji, bill of material, catatan produksi, dan data supplier.

Dokumen produksi yang tidak rapi bisa memicu selisih saat verifikasi. Karena itu, perusahaan perlu mencatat biaya sejak awal agar tim dapat menekan risiko koreksi ulang.

4. Mendukung peluang ikut tender tertentu

Banyak pengadaan pemerintah mensyaratkan nilai kandungan lokal sebagai bagian dari evaluasi administrasi. Jika hitungannya sudah valid, tim tender dapat menilai kelayakan produk lebih awal.

Angka TKDN yang jelas juga membantu perusahaan menghindari klaim berlebihan. Data yang rapi memberi panitia pengadaan dan verifikator dasar penilaian yang lebih mudah ditelusuri.

Komponen yang Dihitung dalam TKDN

Komponen TKDN umumnya berkaitan dengan biaya yang terjadi langsung dalam proses produksi. Perusahaan perlu memisahkan biaya lokal dan luar negeri agar nilai akhir tidak tercampur dengan biaya non-produksi.

| Komponen | Masuk Hitungan | Catatan Penting |

|---|---|---|

| Bahan baku atau material | Ya, jika digunakan dalam produksi | Perlu bukti asal barang dari pemasok. |

| Tenaga kerja langsung | Ya | Kewarganegaraan pekerja memengaruhi klasifikasi biaya. |

| Overhead pabrik | Ya, jika terkait produksi | Contohnya listrik, air, perawatan mesin, dan sewa pabrik. |

| Peralatan produksi | Ya, melalui penyusutan | Nilai penyusutan perlu dihitung sesuai masa manfaat. |

| Biaya pemasaran dan distribusi | Tidak | Biasanya tidak masuk biaya produksi barang. |

Bahan baku atau material

Biaya bahan baku mencakup material utama dan penolong yang membentuk produk jadi. Setiap material perlu dipilah berdasarkan asal barang, bukan hanya lokasi pembelian.

Material yang dibeli dari distributor lokal tetap bisa dianggap impor jika sumber asalnya berasal dari luar negeri. Karena itu, bukti dari pemasok menjadi dokumen penting dalam proses hitung dan verifikasi.

Tenaga kerja langsung

Tenaga kerja langsung mencakup pekerja yang terlibat dalam proses produksi fisik. Biaya ini bisa meliputi upah, tunjangan, dan biaya terkait tenaga kerja di area pabrik.

Penggunaan tenaga kerja lokal memberi kontribusi pada nilai TKDN. Perusahaan perlu mencatat data tenaga kerja dengan jelas agar biaya ini mudah diverifikasi.

Biaya tidak langsung pabrik

Overhead pabrik mencakup biaya pendukung produksi seperti listrik, air, perawatan mesin, dan biaya fasilitas pabrik. Biaya ini dapat masuk hitungan jika benar-benar terkait dengan aktivitas produksi.

Perusahaan perlu memakai metode alokasi yang konsisten. Alokasi overhead yang berubah-ubah dapat mempersulit audit dan menimbulkan selisih saat verifikasi.

Peralatan dan fasilitas produksi

Penyusutan mesin, fasilitas, dan alat produksi dapat menjadi bagian dari perhitungan TKDN. Nilai ini perlu dihitung berdasarkan masa manfaat dan penggunaan alat dalam proses produksi.

Catatan aset yang rapi akan membantu finance dan produksi menyajikan nilai penyusutan secara transparan. Untuk memperkuat audit biaya, perusahaan juga dapat merapikan laporan arus kas perusahaan manufaktur agar penyusutan, pembayaran aset, dan biaya produksi lebih mudah ditelusuri.

Cara Menghitung TKDN untuk Barang Manufaktur

Cara menghitung TKDN dimulai dari pemetaan biaya produksi, pemisahan komponen lokal dan impor, lalu perhitungan persentase berdasarkan rumus resmi. Proses ini membutuhkan koordinasi antara finance, procurement, produksi, dan gudang.

Rumus Cara Menghitung TKDN

Rumus TKDN membantu perusahaan mengubah struktur biaya menjadi angka persentase. Rumus ini perlu dipakai bersama data biaya yang valid agar hasilnya bisa dipertanggungjawabkan.

Rumus dasar TKDN barang

Rumus sederhana TKDN barang adalah:

TKDN = (Total komponen dalam negeri / Total biaya produksi) x 100%

Perusahaan juga bisa menghitung total komponen dalam negeri dari total biaya produksi dikurangi komponen luar negeri. Cara ini berguna jika tim lebih mudah mengidentifikasi biaya impor terlebih dahulu.

Cara membaca hasil persentase TKDN

Jika nilai TKDN mencapai 40%, berarti 40% dari biaya produksi berasal dari komponen dalam negeri. Angka ini menjadi dasar untuk menilai kesiapan produk terhadap syarat pengadaan atau target kandungan lokal internal.

Persentase tinggi tidak selalu berarti struktur biaya sudah paling efisien. Manajemen tetap perlu menilai kualitas supplier, stabilitas pasokan, dan dampaknya terhadap margin produk.

Berapa Standar Nilai TKDN yang Berlaku?

Standar nilai TKDN tidak selalu sama untuk setiap kebutuhan pengadaan. Secara umum, pengadaan pemerintah memakai acuan TKDN minimal 25% untuk produk industri dalam negeri, terutama jika tersedia produk dengan nilai TKDN ditambah BMP minimal 40%.

Namun, perusahaan tetap perlu mengecek ketentuan per sektor karena batas minimum dapat berbeda. Perpres No. 46 Tahun 2025 juga memberi ruang bagi Menteri Perindustrian untuk menetapkan batas minimum TKDN pada industri tertentu.

| Sektor atau Kategori | Ambang TKDN | Catatan Penerapan |

|---|---|---|

| Produk industri dalam pengadaan pemerintah | Minimal 25% TKDN | Berlaku jika tersedia produk dalam negeri dengan TKDN + BMP minimal 40%. |

| Produk industri dengan TKDN + BMP tinggi | TKDN + BMP minimal 40% | Menjadi acuan penting dalam prioritas penggunaan produk dalam negeri. |

| Produk industri dengan ketersediaan terbatas | Minimal 25% TKDN atau kurang dari 25% | Dapat digunakan jika produk dengan TKDN lebih tinggi tidak tersedia atau volumenya tidak mencukupi. |

| Produk non-industri | Self declare | Pelaku usaha menyatakan produk sebagai produk dalam negeri sesuai ketentuan yang berlaku. |

| Jasa konstruksi | Mengikuti batas minimum sektor konstruksi | Batas minimum ditetapkan melalui koordinasi kementerian bidang jasa konstruksi dan Kementerian Perindustrian. |

| Industri tertentu | Mengikuti ketentuan sektoral | Menteri Perindustrian dapat menetapkan batas minimum TKDN di luar ketentuan umum. |

Dengan acuan tersebut, jawaban singkat untuk pertanyaan “berapa standar nilai TKDN?” adalah minimal 25% untuk produk industri dalam pengadaan pemerintah. Namun, produk dengan kombinasi TKDN dan BMP minimal 40% memiliki prioritas lebih kuat dalam penggunaan produk dalam negeri.

Perusahaan juga perlu mengecek Perpres No. 46 Tahun 2025 dan daftar inventarisasi produk dalam negeri dari Kementerian Perindustrian. Pemeriksaan ini membantu tim memastikan apakah produk masuk kategori industri, non-industri, jasa konstruksi, atau sektor tertentu dengan batas minimum khusus.

Perbedaan pendekatan barang, jasa, dan gabungan

TKDN barang menitikberatkan pada material, tenaga kerja, fasilitas, dan overhead pabrik. TKDN jasa lebih fokus pada tenaga ahli, alat kerja, lokasi kerja, dan biaya pendukung pelaksanaan jasa.

Proyek gabungan barang dan jasa membutuhkan pemisahan biaya sejak awal kontrak. Jika perusahaan manufaktur juga menyediakan instalasi atau perawatan, tim perlu menghitung kedua elemen tersebut secara terpisah.

Contoh Cara Menghitung TKDN pada Produk Manufaktur

Simulasi sederhana membantu perusahaan memahami cara kerja rumus sebelum memakai data produksi yang lebih kompleks. Contoh berikut memakai angka asumsi agar alur perhitungannya lebih mudah dibaca.

| Komponen Biaya | Nilai | Kategori |

|---|---|---|

| Rangka besi dari pemasok lokal | Rp25.000.000 | Komponen dalam negeri |

| Upah teknisi perakitan | Rp15.000.000 | Komponen dalam negeri |

| Overhead pabrik domestik | Rp20.000.000 | Komponen dalam negeri |

| Sensor impor | Rp40.000.000 | Komponen luar negeri |

| Total biaya produksi | Rp100.000.000 | – |

Dari tabel tersebut, total komponen dalam negeri mencapai Rp60.000.000 dari total biaya produksi Rp100.000.000. Maka, nilai TKDN produk adalah 60%.

Jika target tender lebih tinggi dari angka tersebut, perusahaan dapat mengevaluasi komponen impor terbesar. Misalnya, tim R&D mencari sensor alternatif dari pemasok lokal atau menambah proses nilai tambah di dalam negeri.

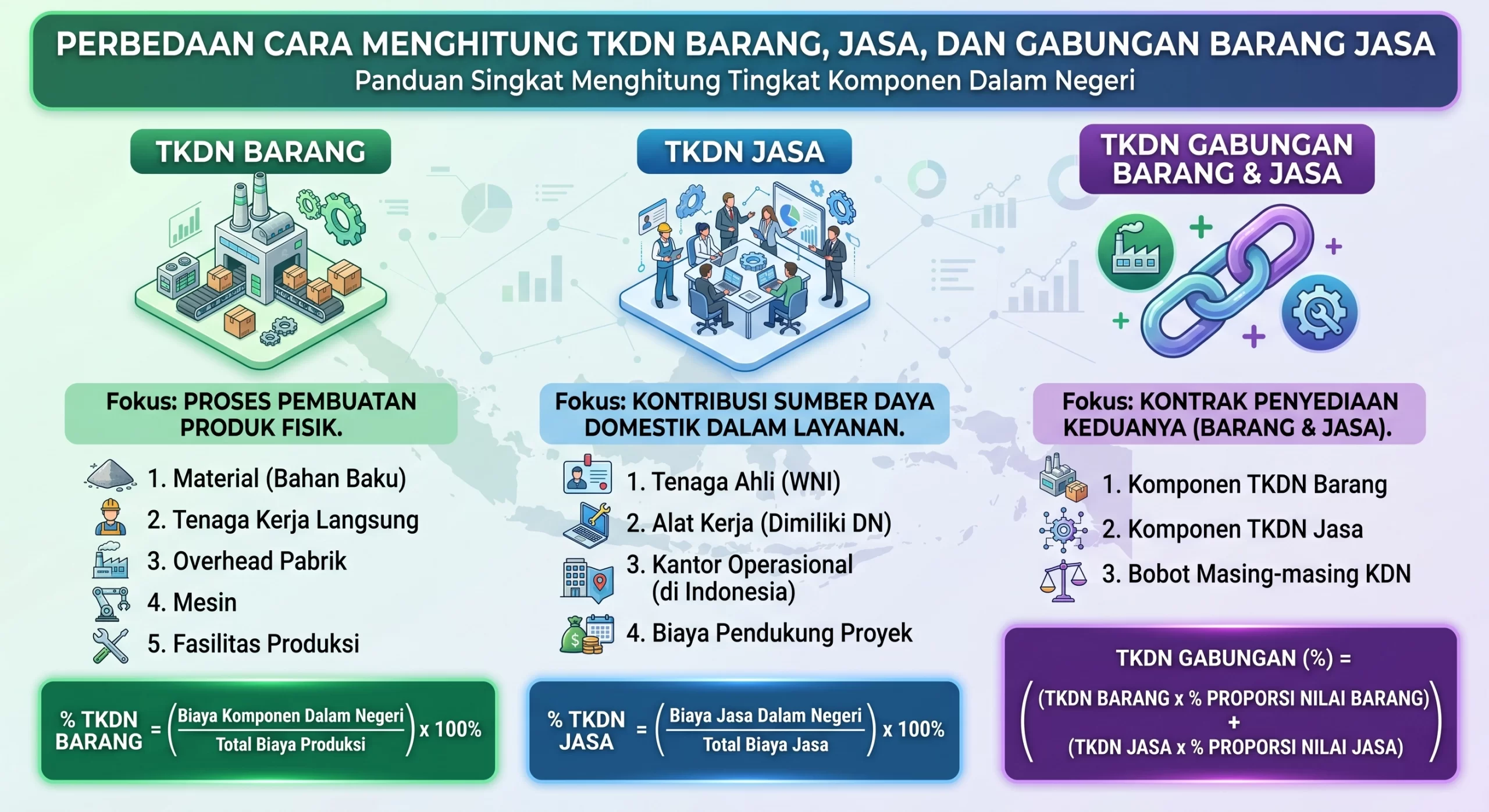

Perbedaan Cara Menghitung TKDN Barang, Jasa, dan Gabungan Barang Jasa

Setiap jenis objek memiliki pendekatan perhitungan yang berbeda. Perusahaan perlu menentukan kategori sejak awal agar data biaya, dokumen pendukung, dan rumus yang dipakai tidak tertukar.

TKDN barang

TKDN barang berfokus pada proses pembuatan produk fisik. Komponen utamanya mencakup material, tenaga kerja langsung, overhead pabrik, mesin, dan fasilitas produksi.

Kategori ini paling relevan untuk perusahaan manufaktur yang memproduksi barang jadi. Audit biasanya menelusuri dokumen biaya sekaligus aktivitas produksi di pabrik.

TKDN jasa

TKDN jasa menilai kontribusi sumber daya domestik dalam pelaksanaan layanan. Komponen yang dinilai bisa mencakup tenaga ahli, alat kerja, kantor operasional, dan biaya pendukung proyek di Indonesia.

Perhitungan jasa sering muncul pada proyek konsultansi, konstruksi, instalasi, pemeliharaan, atau layanan teknis. Perusahaan perlu memisahkan bukti biaya jasa dari biaya barang agar hasilnya tidak rancu.

TKDN gabungan barang dan jasa

TKDN gabungan berlaku pada kontrak yang mencakup penyediaan barang sekaligus jasa. Contohnya pengadaan mesin yang disertai instalasi, pelatihan operator, dan layanan purna jual.

Kategori ini memerlukan pemisahan nilai kontrak antara barang dan jasa. Perusahaan dapat memakai sistem digital yang terhubung dengan costing agar data produksi, pembelian, dan biaya proyek tetap sinkron.

Kapan Perusahaan Manufaktur Perlu Menghitung TKDN?

Perusahaan sebaiknya tidak menghitung TKDN hanya saat dokumen tender sudah diminta. Analisis kandungan lokal lebih efektif jika dilakukan sejak perencanaan produk, pembelian material, dan penyusunan costing.

Saat ingin ikut tender atau proyek tertentu

Hitungan awal membantu tim tender menilai apakah produk sudah memenuhi ambang batas yang dipersyaratkan. Jika nilai masih rendah, perusahaan punya waktu untuk mengevaluasi material atau skema produksi.

Saat ingin mengajukan sertifikasi TKDN

Pengajuan sertifikasi membutuhkan data rinci dan dokumen pendukung yang kuat. Simulasi internal membantu perusahaan menemukan potensi kesalahan sebelum verifikator melakukan pemeriksaan.

Saat mengevaluasi kandungan lokal produk

Perubahan supplier, harga material, dan komposisi produk dapat mengubah nilai TKDN. Evaluasi berkala membantu manajemen menjaga nilai lokal tetap sesuai target bisnis dan kebutuhan pasar.

Saat perusahaan menata costing lebih detail

Perhitungan TKDN mendorong perusahaan melihat biaya produksi secara lebih disiplin. Dampaknya tidak hanya terasa pada kepatuhan, tetapi juga pada pengambilan keputusan harga, margin, dan efisiensi pembelian.

Checklist Sebelum Mengajukan Verifikasi atau Sertifikasi TKDN

Checklist membantu perusahaan memastikan data internal siap sebelum masuk proses verifikasi. Tim perlu mengecek kelengkapan dokumen, konsistensi biaya, dan hasil review internal.

- Pastikan data komponen lengkap. Setiap item dalam Bill of Material perlu memiliki asal barang, nilai biaya, satuan, dan bukti pendukung.

- Dokumentasikan asal bahan baku. Simpan invoice, surat jalan, sertifikat pemasok, atau surat pernyataan asal barang.

- Cek konsistensi struktur biaya. Cocokkan angka produksi dengan laporan keuangan, catatan gudang, dan bukti pembayaran.

- Siapkan bukti pembelian dan produksi. Verifikator dapat meminta invoice, bukti transfer, production log, dan dokumen pendukung lainnya.

- Review hasil hitung internal. Libatkan finance, procurement, produksi, dan manajemen sebelum data diajukan.

Contoh Operasional TKDN di Perusahaan Manufaktur

Parahyangan Group memproduksi panel kontrol listrik untuk kebutuhan fasilitas industri. Produk ini memakai casing logam, kabel, terminal, sensor, dan modul kontrol yang dirakit oleh teknisi lokal.

Saat menghitung TKDN, tim menemukan nilai lokal produk masih 34% karena sensor dan modul kontrol masih berasal dari impor. Kondisi ini membuat perusahaan perlu meninjau ulang komposisi komponen, biaya perakitan, dan dokumen asal material sebelum mengikuti tender pengadaan pemerintah.

Tim procurement lalu mencari pemasok lokal untuk casing, kabel, dan beberapa komponen mekanik. Di saat yang sama, tim produksi menambah proses perakitan, wiring, kalibrasi, dan quality control di pabrik agar nilai tambah domestik meningkat.

Setelah struktur biaya dihitung ulang, nilai TKDN produk naik menjadi 47%. Angka ini membantu tim tender menyiapkan penawaran dengan dasar yang lebih kuat, karena Bill of Material, production order, laporan pemakaian material, hasil QC, invoice pemasok, dan bukti pembayaran sudah lebih mudah ditelusuri.

Peran Software Manufaktur dalam Membantu Perhitungan TKDN

Perhitungan TKDN sering menjadi sulit ketika data material, stok, vendor, produksi, dan biaya tersebar di banyak file. Software manufaktur membantu perusahaan menyatukan data tersebut agar proses hitung lebih cepat, konsisten, dan mudah diaudit.

Memudahkan pelacakan asal bahan baku

Sistem inventaris dapat menyimpan informasi asal negara, pemasok, batch, dan riwayat pergerakan material. Saat material masuk ke proses produksi, data asal barang ikut terbawa ke laporan produksi.

Traceability seperti ini membantu perusahaan menyiapkan bukti saat auditor meminta penelusuran komponen. Tim tidak perlu mencari dokumen secara manual dari banyak folder terpisah.

Membantu pencatatan biaya produksi lebih rapi

Software manufaktur yang terintegrasi mencatat biaya material, tenaga kerja, overhead, dan penggunaan mesin berdasarkan aktivitas produksi. Data yang masuk lebih mudah dibandingkan dengan laporan biaya dan stok.

Perusahaan dapat memakai software manufaktur untuk kontrol produksi agar pemantauan proses, kebutuhan material, dan biaya per produk berjalan dalam satu alur. Alur ini membantu tim menyiapkan dasar perhitungan TKDN dengan lebih konsisten.

Menghubungkan procurement, inventory, dan costing

Perubahan harga material atau pemasok dapat langsung memengaruhi biaya produksi. Jika procurement, inventory, dan costing saling terhubung, perusahaan bisa melihat dampaknya terhadap nilai kandungan lokal lebih cepat.

Integrasi ini juga membantu tim menghindari selisih data antar departemen. Finance melihat angka biaya, gudang melihat pergerakan stok, dan produksi melihat pemakaian material dari sumber data yang sama.

Mengurangi risiko human error dalam rekap biaya

Spreadsheet rentan salah rumus, salah copy, atau salah klasifikasi biaya. Sistem digital mengurangi risiko tersebut dengan alur input yang lebih standar dan validasi data yang lebih jelas.

Bagi perusahaan yang sering mengikuti tender, otomatisasi data memberi keuntungan praktis. Tim dapat menyiapkan laporan pendukung lebih cepat tanpa mengulang rekap dari awal setiap kali ada pengajuan baru.

Kesimpulan

Cara menghitung TKDN membutuhkan lebih dari sekadar rumus. Perusahaan perlu memahami asal material, struktur biaya produksi, tenaga kerja, overhead, serta batasan biaya yang boleh masuk dalam perhitungan.

Nilai TKDN yang akurat membantu perusahaan membaca kesiapan produk untuk tender, sertifikasi, dan evaluasi internal. Dari sisi operasional, proses ini juga mendorong perusahaan menata data costing, supplier, dan produksi dengan lebih disiplin.

Untuk perusahaan manufaktur yang ingin menjaga data produksi tetap rapi, Total dapat membantu melalui sistem yang menghubungkan procurement, inventory, costing, dan proses manufaktur. Dengan data yang lebih terpusat, tim dapat menyiapkan perhitungan kandungan lokal secara lebih konsisten tanpa menambah beban administrasi.

FAQ tentang Cara Menghitung TKDN

Komponen utama TKDN mencakup material, tenaga kerja langsung, overhead pabrik, serta fasilitas produksi yang terkait dengan proses pembuatan barang. Biaya tersebut perlu dipisahkan antara komponen dalam negeri dan luar negeri. Biaya pemasaran, distribusi, dan administrasi umum biasanya tidak masuk dalam hitungan TKDN barang.

TKDN barang berfokus pada material, proses produksi, tenaga kerja pabrik, dan fasilitas manufaktur. TKDN jasa menilai kontribusi tenaga ahli, alat kerja, lokasi kerja, dan biaya pendukung layanan. Jika kontrak mencakup barang dan jasa, perusahaan perlu memisahkan nilai keduanya agar hasil hitung lebih akurat.

Overhead pabrik dapat masuk dalam perhitungan jika biaya tersebut mendukung proses produksi secara langsung. Contohnya listrik pabrik, air, pemeliharaan mesin, dan biaya fasilitas produksi. Perusahaan perlu memakai metode alokasi yang konsisten agar auditor dapat menelusuri angka tersebut dengan jelas.

Perusahaan perlu menyiapkan Bill of Material, invoice pembelian, surat jalan, bukti pembayaran, daftar gaji, catatan produksi, dan dokumen asal bahan baku. Jika pemasok memiliki sertifikat TKDN atau surat pernyataan asal barang, dokumen tersebut sebaiknya ikut disimpan. Kelengkapan dokumen membantu proses verifikasi berjalan lebih cepat.

Kesalahan yang sering terjadi adalah menganggap semua pembelian dari pemasok lokal sebagai komponen dalam negeri. Padahal, material tersebut tetap bisa berstatus impor jika asal barangnya dari luar negeri. Kesalahan lain meliputi alokasi overhead yang tidak konsisten, dokumen pemasok tidak lengkap, dan rekap biaya yang tidak sesuai dengan laporan produksi.

Standar nilai TKDN dapat berbeda sesuai sektor dan kebutuhan pengadaan. Untuk produk industri dalam pengadaan pemerintah, acuan umum yang sering digunakan adalah TKDN minimal 25%, terutama jika tersedia produk dengan TKDN ditambah BMP minimal 40%. Perusahaan tetap perlu mengecek ketentuan sektoral karena batas minimum dapat berubah sesuai kategori produk atau kebijakan kementerian terkait.