Apakah laporan audit di perusahaan Anda sudah membantu manajemen mengambil keputusan, atau masih sebatas dokumen kepatuhan? Laporan audit internal adalah dokumen evaluasi yang menilai pengendalian, kepatuhan, risiko, serta efisiensi proses bisnis perusahaan.

Melalui laporan audit yang terstruktur, perusahaan dapat membaca temuan audit, memahami dampaknya, dan menentukan tindak lanjut audit yang paling tepat. Dokumen ini juga membantu auditor menyusun rekomendasi auditor secara objektif berdasarkan bukti lapangan.

Artikel ini membahas struktur, jenis, contoh laporan audit keuangan, laporan audit operasional, laporan audit kepatuhan, hingga cara membuat laporan yang rapi. Di akhir pembahasan, tersedia template yang dapat digunakan sebagai referensi awal.

Key Takeaways

Laporan audit internal adalah dokumen evaluasi independen untuk menilai pengendalian, risiko, kepatuhan, dan efisiensi operasional perusahaan.

Struktur laporan audit yang efektif mencakup ringkasan eksekutif, tujuan, ruang lingkup, temuan berbasis bukti, rekomendasi auditor, dan tindak lanjut audit.

Pembuatan laporan audit perlu melalui perencanaan, fieldwork, penyusunan draf, validasi temuan, dan finalisasi laporan.

Apa Itu Laporan Audit Internal?

Laporan audit internal adalah dokumen penilaian yang menyajikan hasil evaluasi independen terhadap pengendalian internal, manajemen risiko, kepatuhan, dan tata kelola perusahaan. Laporan ini membantu manajemen melihat kondisi aktual bisnis berdasarkan data dan bukti audit.

Dokumen audit yang baik tidak hanya berisi daftar masalah. Laporan ini juga menjelaskan penyebab, dampak, rekomendasi auditor, serta rencana tindak lanjut audit agar perusahaan dapat memperbaiki proses secara terarah.

Dalam praktiknya, laporan audit dapat mencakup area keuangan, operasional, persediaan, kepatuhan, IT, hingga proses bisnis lintas divisi. Karena itu, format laporan audit perusahaan perlu dibuat jelas agar mudah dipahami oleh direksi, komite audit, dan manajemen terkait.

Mengapa dan Untuk Apa Laporan Audit Dibutuhkan Perusahaan?

Laporan audit dibutuhkan karena banyak risiko bisnis tidak terlihat sampai muncul kerugian, keterlambatan, fraud, atau temuan kepatuhan. Dengan audit yang terstruktur, perusahaan dapat mendeteksi masalah lebih awal sebelum berdampak besar pada keuangan dan operasional.

1. Mengungkap risiko yang tidak terlihat dalam proses harian

Aktivitas operasional yang terlihat lancar belum tentu bebas risiko. Misalnya, gudang mencatat stok secara rutin, tetapi selisih barang sering muncul karena tidak ada pemisahan tugas antara penerimaan, penyimpanan, dan pencatatan.

Melalui laporan audit persediaan, auditor dapat menunjukkan titik lemah kontrol dan memberi rekomendasi perbaikan. Contohnya, perusahaan perlu menerapkan approval berjenjang, stock opname berkala, atau integrasi dengan proses audit stok.

2. Membantu manajemen mengambil keputusan berbasis bukti

Keputusan bisnis menjadi lebih kuat jika manajemen memiliki data yang jelas. Misalnya, laporan audit operasional menemukan bahwa proses pembelian membutuhkan 7 hari karena approval masih manual dan dokumen sering tertahan di beberapa divisi.

Dari temuan tersebut, manajemen dapat menilai apakah proses perlu disederhanakan, dialihkan ke sistem digital, atau diperkuat dengan SLA internal. Audit membantu keputusan tidak hanya berdasarkan asumsi, tetapi bukti lapangan.

3. Menekan risiko fraud dan penyimpangan sejak awal

Laporan audit keuangan dapat menemukan transaksi tidak wajar, duplikasi pembayaran, atau rekonsiliasi yang tidak sesuai. Contohnya, auditor menemukan invoice vendor dibayar dua kali karena data pembayaran tidak terhubung dengan purchase order.

Temuan seperti ini membantu perusahaan menutup celah fraud lebih cepat. Auditor dapat merekomendasikan kontrol tambahan seperti three-way matching, pembatasan akses, atau rekonsiliasi otomatis.

4. Memastikan kepatuhan terhadap regulasi dan standar

Laporan audit kepatuhan membantu perusahaan memastikan proses bisnis berjalan sesuai regulasi. Misalnya, auditor memeriksa kepatuhan terhadap PSAK, OJK, DJP, UU No. 40 Tahun 2007 tentang Perseroan Terbatas, atau PP No. 60 Tahun 2008 jika relevan.

Dalam area perpajakan, auditor juga perlu memahami risiko fiskal agar temuan tidak berhenti pada dokumen administrasi. Kompetensi seperti brevet pajak dapat membantu auditor membaca potensi ketidakpatuhan lebih akurat.

5. Mendorong perbaikan berkelanjutan

Audit internal membantu perusahaan melihat pola masalah yang berulang. Misalnya, laporan audit beberapa periode menunjukkan keterlambatan laporan keuangan karena proses input data masih dilakukan manual.

Dari pola tersebut, manajemen dapat menyusun tindak lanjut audit yang lebih strategis. Perusahaan bisa memperbaiki SOP, menambah kontrol, atau menggunakan aplikasi pembukuan untuk perusahaan agar proses pencatatan lebih terkontrol.

Fungsi Laporan Audit untuk Kontrol dan Perbaikan Bisnis

Fungsi laporan audit bukan hanya mencatat temuan, tetapi juga menghubungkan risiko dengan tindakan perbaikan. Setiap fungsi perlu ditulis dengan contoh agar pembaca memahami bagaimana laporan audit digunakan dalam situasi bisnis nyata.

1. Mengidentifikasi risiko operasional dan keuangan

Laporan audit membantu perusahaan menemukan risiko yang dapat mengganggu proses bisnis. Contohnya, audit menemukan piutang overdue meningkat karena tim finance tidak memiliki jadwal follow-up yang konsisten.

Temuan tersebut dapat ditulis sebagai risiko arus kas dan ditindaklanjuti dengan rekomendasi sistem reminder, aging receivable report, serta review kolektibilitas pelanggan.

2. Menilai efektivitas pengendalian internal

Audit internal memeriksa apakah kontrol perusahaan sudah berjalan sesuai desain. Contohnya, SOP menyebutkan pembelian di atas nominal tertentu harus disetujui manajer, tetapi auditor menemukan beberapa transaksi diproses tanpa approval lengkap.

Dalam laporan, auditor dapat menjelaskan kondisi, kriteria, penyebab, dampak, dan corrective action. Format ini membantu manajemen memahami akar masalah, bukan hanya melihat kesalahan administratif.

3. Memverifikasi kepatuhan terhadap kebijakan dan regulasi

Laporan audit kepatuhan memeriksa kesesuaian proses dengan standar internal dan aturan eksternal. Contohnya, auditor menemukan bukti potong pajak belum terdokumentasi lengkap untuk beberapa transaksi vendor.

Rekomendasi auditor dapat mencakup perbaikan checklist dokumen, pelatihan tim terkait, atau penggunaan sistem yang menyimpan dokumen pajak secara terpusat.

4. Mendeteksi indikasi fraud atau penyimpangan

Audit dapat membantu perusahaan menemukan pola transaksi yang tidak biasa. Contohnya, auditor melihat pembayaran dengan nominal berulang kepada vendor yang sama tanpa dokumen pendukung memadai.

Temuan audit seperti ini perlu ditulis secara objektif dengan bukti, dampak, dan rekomendasi kontrol. Auditor juga perlu menjaga kerahasiaan agar proses investigasi tidak terganggu.

5. Mengukur efisiensi proses bisnis

Laporan audit operasional dapat menunjukkan proses yang boros waktu, biaya, atau tenaga kerja. Contohnya, proses rekonsiliasi bank membutuhkan 5 hari kerja karena data bank dan pembukuan masih dicocokkan manual.

Temuan tersebut dapat diarahkan pada perbaikan proses melalui otomasi rekonsiliasi, integrasi bank, atau standardisasi format laporan keuangan. Evaluasi seperti ini juga membantu perusahaan membaca rasio rentabilitas secara lebih akurat.

Tugas dan Tanggung Jawab Auditor Internal

Auditor internal bertugas menilai risiko, menguji kontrol, dan menyusun rekomendasi perbaikan yang dapat ditindaklanjuti. Peran ini membutuhkan objektivitas, pemahaman proses bisnis, serta kemampuan membaca data keuangan dan operasional.

1. Menyusun rencana audit berbasis risiko

Auditor menentukan area yang perlu diperiksa berdasarkan tingkat risiko, dampak bisnis, dan prioritas manajemen. Misalnya, auditor dapat memprioritaskan audit persediaan jika perusahaan sering mengalami selisih stok dan kehilangan barang.

Rencana audit juga mencakup tujuan, ruang lingkup, jadwal, metode pengujian, dan sumber data. Perencanaan yang baik membantu proses audit berjalan fokus dan tidak melebar ke area yang kurang relevan.

2. Mengumpulkan dan menguji bukti audit

Auditor mengumpulkan bukti melalui wawancara, observasi, pemeriksaan dokumen, sampling transaksi, dan analisis data. Bukti harus cukup, relevan, dan dapat mendukung kesimpulan audit.

Contohnya, untuk laporan audit keuangan, auditor dapat memeriksa invoice, jurnal, bukti pembayaran, rekonsiliasi bank, dan laporan laba rugi. Bukti ini menjadi dasar untuk menyusun temuan audit yang objektif.

3. Mengevaluasi pengendalian internal

Auditor menilai apakah kontrol perusahaan sudah mencegah kesalahan, fraud, atau penyimpangan. Pengujian dapat dilakukan pada approval pembelian, akses sistem, pencatatan kas, atau pemisahan tugas antar divisi.

Jika kontrol tidak berjalan, auditor perlu menjelaskan penyebab dan dampaknya. Misalnya, tidak adanya pemisahan tugas dapat meningkatkan risiko manipulasi data atau pembayaran tidak sah.

4. Memastikan kepatuhan terhadap regulasi dan kebijakan

Auditor memeriksa apakah proses perusahaan sudah mengikuti kebijakan internal, kontrak, standar akuntansi, dan regulasi yang berlaku. Area ini penting untuk laporan audit kepatuhan, terutama pada perusahaan yang memiliki kewajiban pelaporan tinggi.

Contohnya, auditor dapat memeriksa kepatuhan pajak, dokumen vendor, otorisasi kontrak, dan kelengkapan arsip transaksi. Setiap ketidaksesuaian perlu ditulis dengan rujukan kriteria yang jelas.

5. Menyusun temuan dan rekomendasi auditor

Temuan audit perlu disusun dengan format yang mudah dipahami manajemen. Auditor dapat menggunakan pendekatan 5C, yaitu condition, criteria, cause, consequence, dan corrective action.

Rekomendasi auditor juga harus praktis dan memiliki pemilik tindak lanjut. Misalnya, jika temuan audit menunjukkan keterlambatan rekonsiliasi, rekomendasinya perlu menyebut tindakan, PIC, dan tenggat waktu perbaikan.

6. Memantau tindak lanjut audit

Tugas auditor tidak berhenti setelah laporan diterbitkan. Auditor perlu memantau apakah manajemen sudah menjalankan tindakan perbaikan sesuai komitmen.

Contohnya, setelah rekomendasi dibuat, auditor dapat melakukan review 30 sampai 90 hari kemudian. Pemantauan ini memastikan laporan audit benar-benar menghasilkan perbaikan, bukan hanya menjadi dokumen arsip.

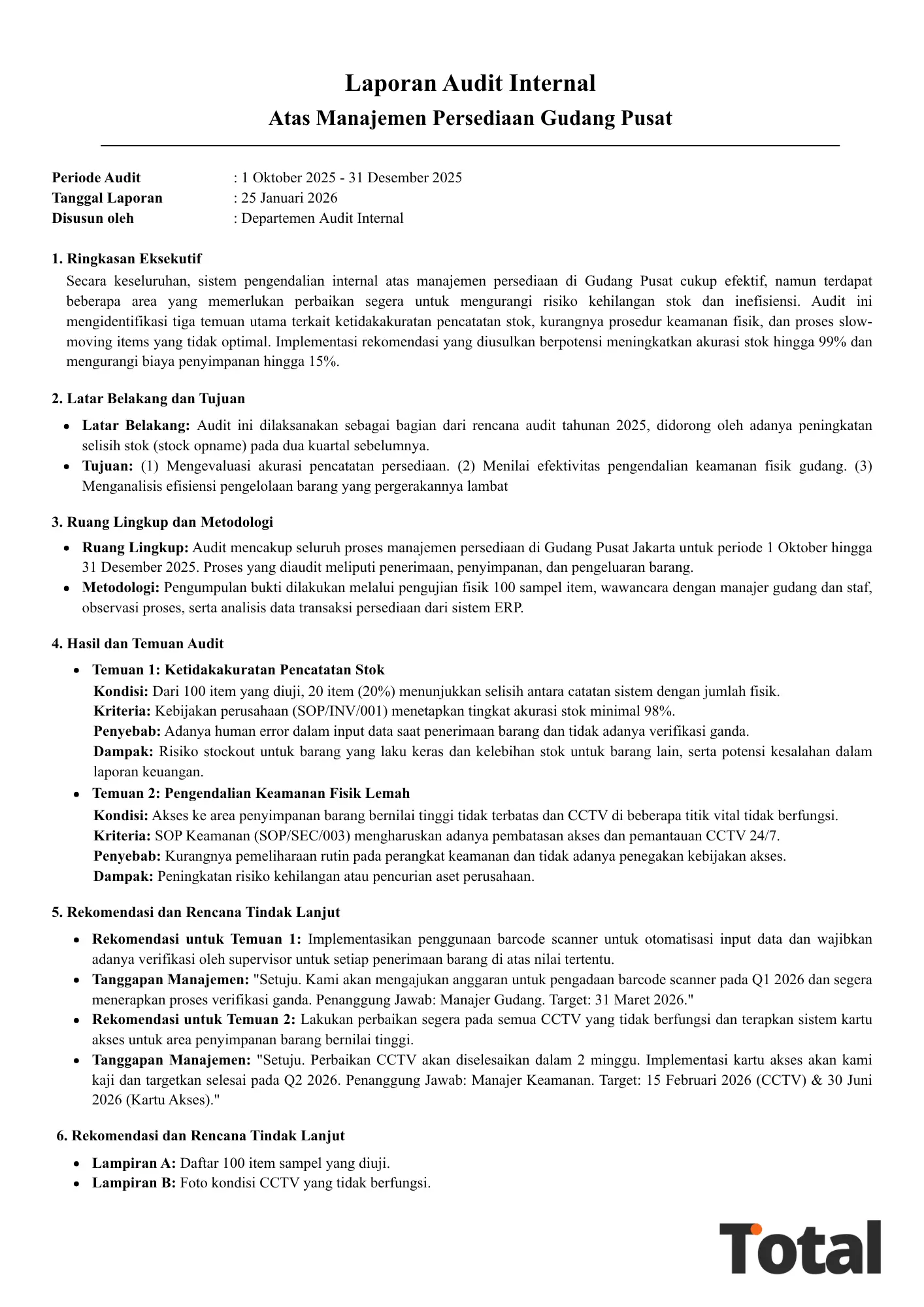

Struktur Umum Laporan Audit Perusahaan

Struktur laporan audit membantu pembaca memahami hasil pemeriksaan secara runtut. Format yang jelas juga memudahkan manajemen membaca temuan, rekomendasi, dan tindak lanjut audit tanpa menafsirkan ulang informasi yang tersebar.

1. Halaman judul

Bagian ini mencantumkan nama laporan, periode audit, unit yang diaudit, nama auditor, dan tanggal penerbitan. Contohnya, “Laporan Audit Operasional Divisi Gudang Periode Januari–Maret 2026”.

2. Ringkasan eksekutif

Ringkasan eksekutif memuat temuan utama, tingkat risiko, dan rekomendasi prioritas. Contohnya, laporan menyebutkan bahwa 3 dari 12 temuan memiliki risiko tinggi karena berdampak pada akurasi stok dan biaya penyimpanan.

3. Latar belakang dan tujuan audit

Bagian ini menjelaskan alasan audit dilakukan dan sasaran pemeriksaan. Contohnya, audit dilakukan karena terjadi kenaikan selisih stok sebesar 8% dalam tiga bulan terakhir.

4. Ruang lingkup dan metodologi

Ruang lingkup menjelaskan area, periode, dokumen, dan proses yang diperiksa. Metodologi dapat mencakup wawancara, observasi, sampling transaksi, pengujian dokumen, dan analisis data.

5. Temuan audit

Temuan audit menjelaskan kondisi aktual, kriteria, penyebab, dampak, dan bukti pendukung. Contohnya, auditor menemukan 15 dokumen penerimaan barang tidak memiliki tanda tangan penerima.

6. Rekomendasi dan rencana tindak lanjut

Bagian ini memuat rekomendasi auditor, PIC, prioritas, dan tenggat penyelesaian. Contohnya, tim gudang perlu menerapkan checklist penerimaan barang dan menyelesaikan perbaikan SOP dalam 30 hari.

7. Lampiran pendukung

Lampiran dapat berisi daftar sampel transaksi, foto bukti, dokumen pendukung, ringkasan wawancara, atau tabel analisis. Bagian ini membantu pembaca memverifikasi dasar temuan tanpa memenuhi isi utama laporan.

Jenis Laporan Audit Berdasarkan Area Pemeriksaan

Keyword “contoh laporan” biasanya memiliki intent jamak karena pembaca ingin melihat beberapa format sesuai kebutuhan bisnis. Karena itu, perusahaan perlu memahami beberapa jenis laporan audit sebelum memilih template yang paling relevan.

1. Laporan audit keuangan

Laporan audit keuangan menilai keandalan pencatatan transaksi, laporan keuangan, rekonsiliasi, dan dokumentasi pendukung. Fokusnya adalah memastikan data keuangan akurat dan dapat dipertanggungjawabkan.

Contoh temuan: terdapat selisih rekonsiliasi bank sebesar Rp45 juta karena beberapa transaksi belum dicatat dalam sistem. Rekomendasi auditor adalah menerapkan rekonsiliasi otomatis dan review mingguan oleh supervisor finance.

2. Laporan audit operasional

Laporan audit operasional menilai efisiensi proses kerja, penggunaan sumber daya, dan kepatuhan terhadap SOP. Area yang sering diaudit mencakup procurement, gudang, produksi, sales, dan layanan pelanggan.

Contoh temuan: waktu approval purchase request rata-rata mencapai 6 hari kerja karena dokumen berpindah manual antar divisi. Rekomendasi auditor adalah menetapkan SLA approval dan menggunakan workflow digital.

3. Laporan audit kepatuhan

Laporan audit kepatuhan menilai apakah proses bisnis sesuai regulasi, kontrak, kebijakan internal, dan standar industri. Audit ini penting untuk perusahaan yang memiliki risiko pajak, legal, atau tata kelola tinggi.

Contoh temuan: beberapa dokumen vendor belum memiliki NPWP dan kontrak aktif. Rekomendasi auditor adalah membuat checklist onboarding vendor dan melakukan review data vendor setiap kuartal.

4. Laporan audit IT

Laporan audit IT menilai keamanan akses, kontrol sistem, backup data, integrasi aplikasi, dan jejak perubahan data. Audit ini membantu perusahaan mengurangi risiko kebocoran data, manipulasi transaksi, atau gangguan sistem.

Contoh temuan: 12 akun mantan karyawan masih aktif dalam sistem. Rekomendasi auditor adalah menerapkan user access review bulanan dan proses penonaktifan akun otomatis saat karyawan resign.

5. Laporan audit persediaan

Laporan audit persediaan menilai akurasi stok, pencatatan barang masuk-keluar, stock opname, dan kontrol gudang. Audit ini penting untuk perusahaan yang memiliki banyak SKU, gudang, atau perputaran barang tinggi.

Contoh temuan: terdapat selisih stok 320 unit pada 18 SKU karena transaksi retur belum dicatat. Rekomendasi auditor adalah memisahkan area retur dan mengintegrasikan data retur dengan sistem inventory.

Contoh Format Temuan Audit yang Bisa Dicrawl

Tabel berikut dapat digunakan sebagai contoh penyajian temuan audit dalam format HTML. Format ini lebih mudah dibaca pengguna, lebih SEO-friendly, dan lebih berpeluang dipahami mesin pencari dibanding gambar laporan saja.

| Area Audit | Temuan Audit | Risiko | Rekomendasi Auditor | Tindak Lanjut Audit |

|---|---|---|---|---|

| Keuangan | Terdapat transaksi bank yang belum direkonsiliasi selama lebih dari 14 hari. | Saldo kas tidak akurat dan laporan keuangan terlambat. | Terapkan rekonsiliasi mingguan dan approval supervisor finance. | Finance manager menyelesaikan backlog rekonsiliasi dalam 30 hari. |

| Operasional | Approval purchase request melewati SLA internal pada 42% sampel transaksi. | Pembelian terlambat dan kebutuhan operasional tertunda. | Gunakan workflow approval dan notifikasi otomatis untuk setiap level persetujuan. | Tim procurement memperbarui matriks approval dan SLA dalam 14 hari. |

| Kepatuhan | Dokumen vendor belum lengkap pada 8 dari 25 sampel vendor aktif. | Risiko ketidakpatuhan kontrak dan administrasi pajak. | Buat checklist onboarding vendor dan review dokumen per kuartal. | Procurement melengkapi dokumen vendor prioritas dalam 21 hari. |

| IT | Akun mantan karyawan masih aktif setelah tanggal resign. | Risiko akses tidak sah ke data perusahaan. | Terapkan user access review bulanan dan integrasi data HR dengan sistem akses. | IT menonaktifkan akun tidak aktif dan membuat jadwal review akses. |

Contoh Dokumen Audit Internal Perusahaan

Bagian ini menyajikan contoh laporan audit dalam beberapa area agar pembaca tidak hanya melihat satu format. Setiap contoh dapat disesuaikan dengan kebutuhan perusahaan, jenis temuan, dan tingkat risiko yang ditemukan auditor.

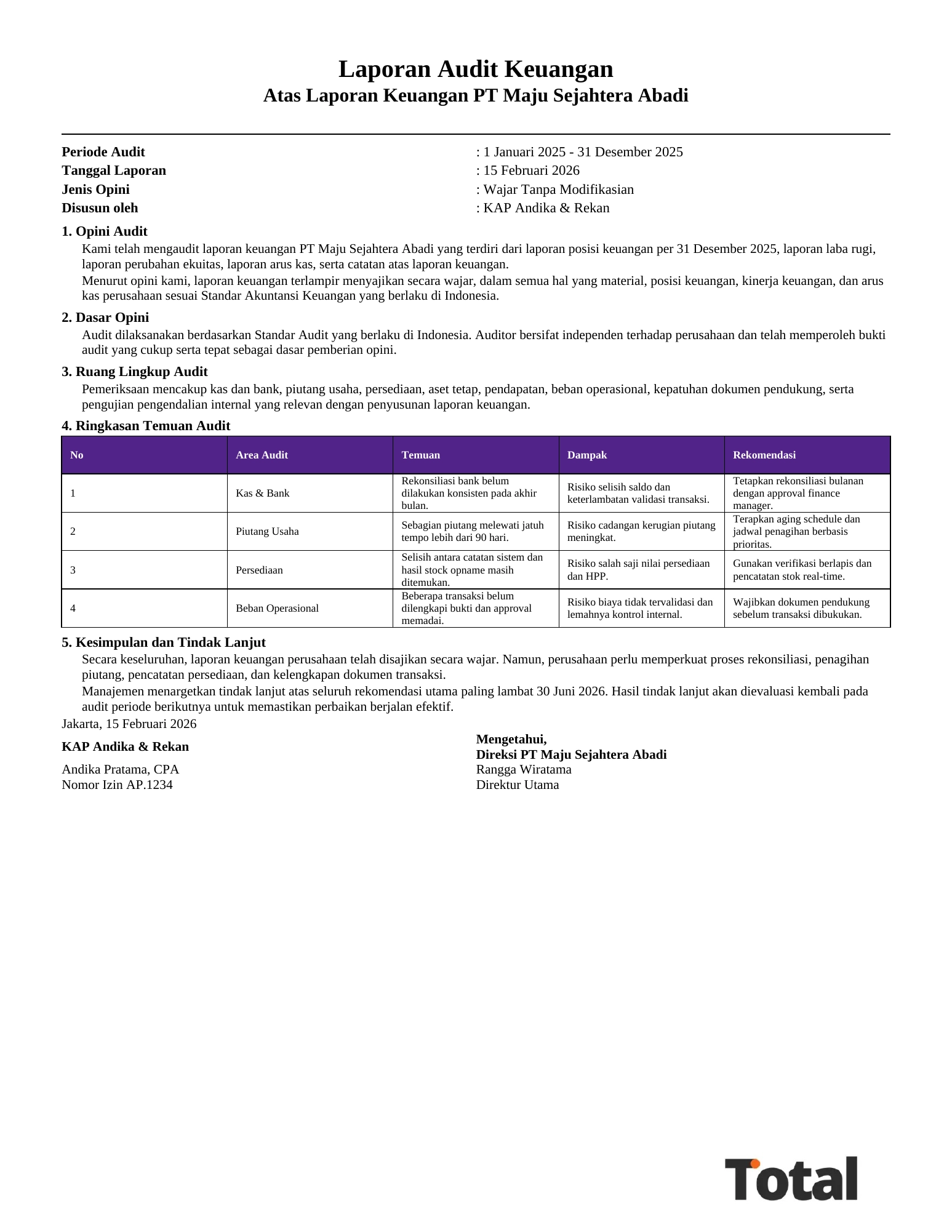

1. Contoh laporan audit keuangan

Tujuan audit: Menilai keandalan rekonsiliasi bank dan pencatatan transaksi kas selama periode audit.

Temuan utama: Auditor menemukan 18 transaksi bank belum dicocokkan dengan jurnal akuntansi sampai akhir periode. Kondisi ini terjadi karena proses rekonsiliasi masih dilakukan manual dan tidak memiliki jadwal review mingguan.

Rekomendasi: Finance perlu menerapkan jadwal rekonsiliasi mingguan, menetapkan PIC review, dan menggunakan sistem yang dapat mencocokkan transaksi bank dengan data pembukuan secara otomatis.

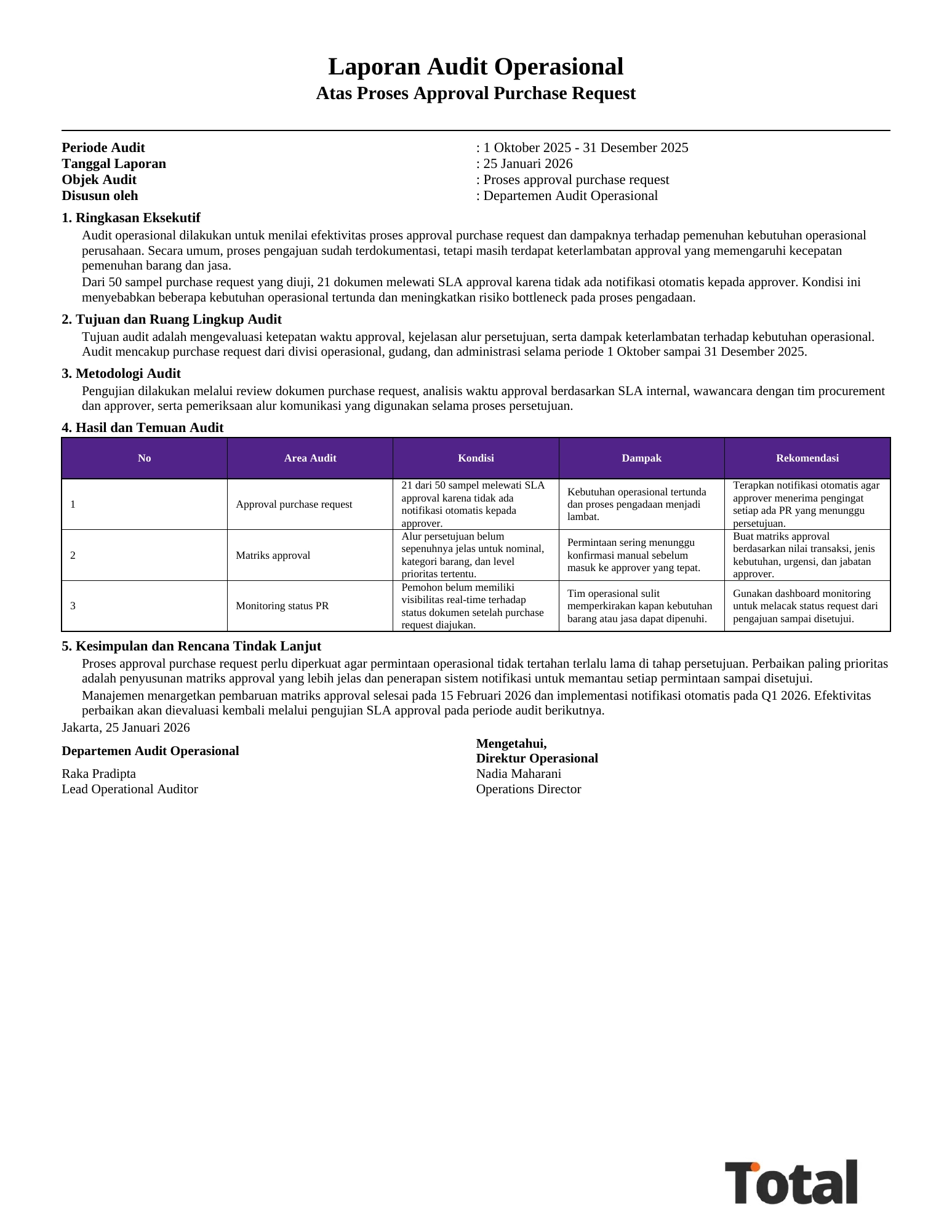

2. Contoh laporan audit operasional

Tujuan audit: Menilai efektivitas proses approval purchase request dan dampaknya terhadap kebutuhan operasional.

Temuan utama: Dari 50 sampel purchase request, 21 dokumen melewati SLA approval karena tidak ada notifikasi otomatis kepada approver. Keterlambatan ini membuat beberapa kebutuhan operasional tertunda.

Rekomendasi: Perusahaan perlu membuat matriks approval yang lebih jelas dan menerapkan sistem notifikasi agar setiap permintaan dapat dipantau sampai disetujui.

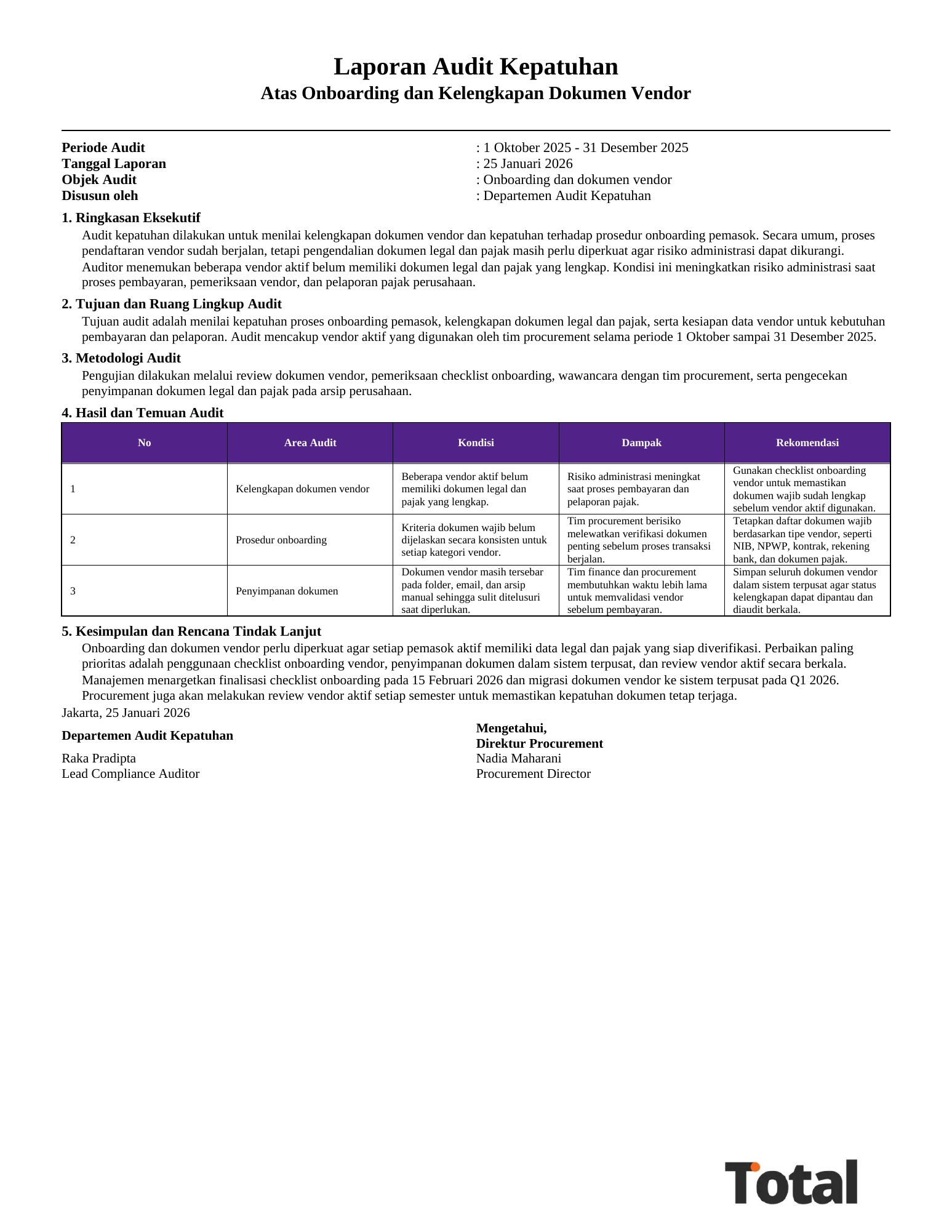

3. Contoh laporan audit kepatuhan

Tujuan audit: Menilai kelengkapan dokumen vendor dan kepatuhan terhadap prosedur onboarding pemasok.

Temuan utama: Auditor menemukan beberapa vendor aktif belum memiliki dokumen legal dan pajak yang lengkap. Kondisi ini meningkatkan risiko administrasi saat proses pembayaran dan pelaporan pajak.

Rekomendasi: Procurement perlu menggunakan checklist onboarding vendor, menyimpan dokumen dalam sistem terpusat, dan melakukan review vendor aktif secara berkala.

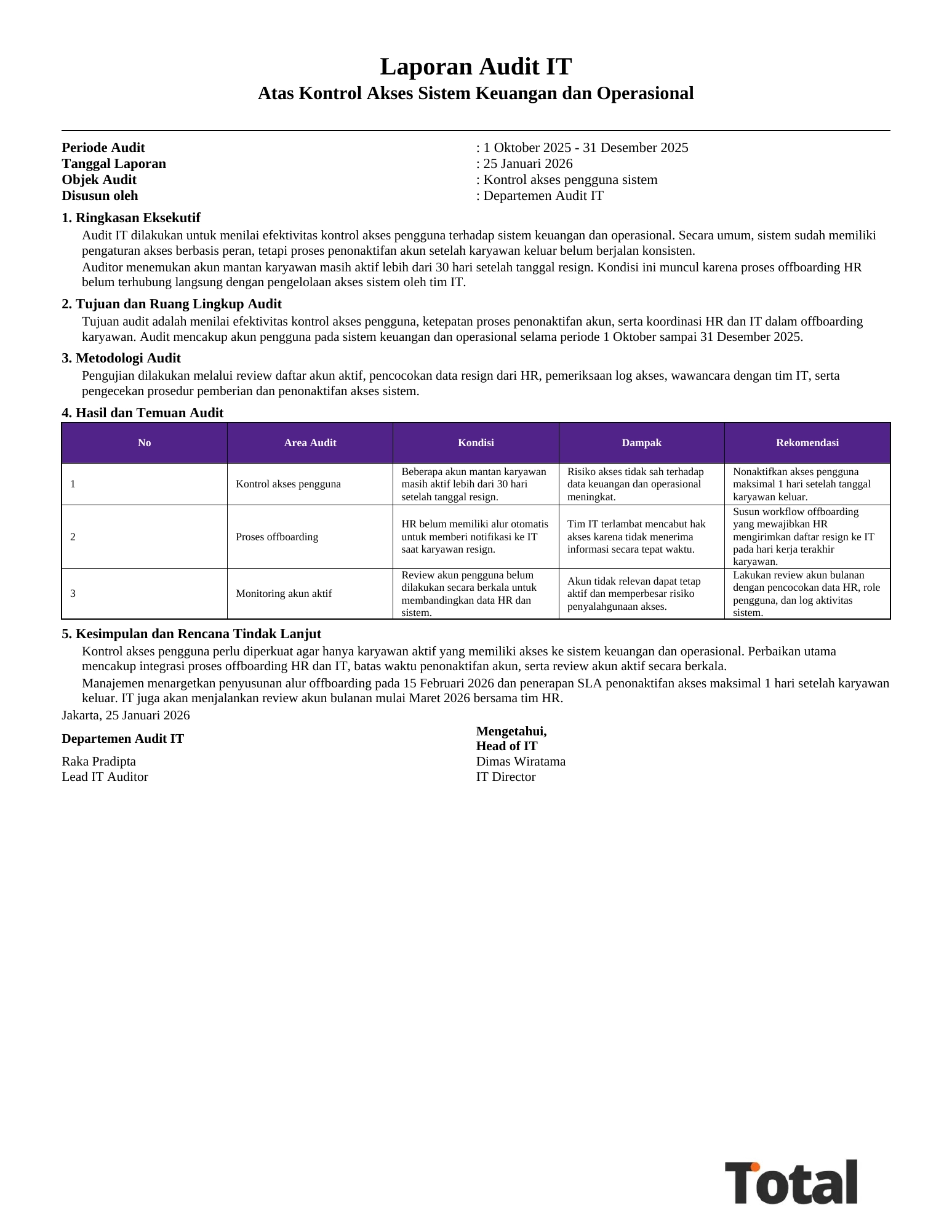

4. Contoh laporan audit IT

Tujuan audit: Menilai efektivitas kontrol akses pengguna terhadap sistem keuangan dan operasional.

Temuan utama: Auditor menemukan akun mantan karyawan masih aktif lebih dari 30 hari setelah tanggal resign. Kondisi ini terjadi karena proses offboarding belum terhubung dengan pengelolaan akses sistem.

Rekomendasi: HR dan IT perlu menyusun alur offboarding yang mewajibkan penonaktifan akses maksimal 1 hari setelah karyawan keluar.

5. Contoh laporan audit persediaan

Tujuan audit: Menilai akurasi stok dan efektivitas kontrol barang masuk-keluar di gudang.

Temuan utama: Auditor menemukan selisih stok pada beberapa SKU karena transaksi retur belum dicatat tepat waktu. Selisih ini membuat laporan stok tidak mencerminkan kondisi fisik barang.

Rekomendasi: Gudang perlu memisahkan area retur, mencatat status barang secara real-time, dan menghubungkan data retur dengan sistem inventory.

Anda masih menunggu laporan keuangan berbasis Excel untuk menyiapkan audit bulanan? Jika data masih tersebar, auditor akan membutuhkan waktu lebih lama untuk memverifikasi dokumen dan menyusun laporan.

Berikut adalah template laporan yang dapat Anda gunakan sebagai panduan awal. Pastikan format laporan tetap disesuaikan dengan ruang lingkup audit, struktur organisasi, dan kebutuhan manajemen.

Unduh contoh laporan audit internal ini sesuai kebutuhan Anda dengan gratis!Contoh Laporan Audit Internal di Sini

Cara Membuat Laporan Audit yang Rapi dan Mudah Ditindaklanjuti

Membuat laporan audit yang efektif memerlukan ketelitian, objektivitas, dan alur kerja yang jelas. Dengan langkah yang terstruktur, tim audit dapat menghasilkan laporan yang mudah dibaca dan benar-benar membantu manajemen melakukan perbaikan.

1. Perencanaan audit dan penyusunan kerangka laporan

Langkah pertama adalah mendefinisikan tujuan, ruang lingkup, kriteria audit, dan area yang akan diperiksa. Pada tahap ini, auditor juga menyusun kerangka laporan agar proses pengumpulan bukti tetap fokus.

Kerangka yang baik biasanya mencakup ringkasan eksekutif, ruang lingkup, metodologi, temuan audit, rekomendasi, dan tindak lanjut. Pola ini mirip dengan cara menyusun laporan keuangan Excel yang membutuhkan struktur jelas sejak awal.

2. Pengumpulan dan analisis bukti audit di lapangan

Tahap fieldwork melibatkan wawancara, observasi, pengujian dokumen, sampling transaksi, dan analisis data. Setiap bukti harus relevan, andal, dan cukup untuk mendukung temuan audit.

Fieldwork sering memakan waktu lama saat data finansial dan operasional perusahaan masih terpisah. Untuk mempercepat proses validasi, auditor membutuhkan data yang rapi, konsisten, dan mudah ditelusuri.

3. Penyusunan draf laporan berdasarkan temuan

Pada tahap ini, auditor menyusun temuan dalam format yang sistematis. Format 5C dapat digunakan agar setiap temuan memiliki kondisi, kriteria, penyebab, dampak, dan tindakan perbaikan.

Bahasa laporan perlu jelas, ringkas, dan objektif agar mudah dipahami pembaca non-teknis. Hindari opini yang tidak didukung bukti karena laporan audit harus dapat dipertanggungjawabkan.

4. Diskusi dan validasi temuan dengan auditee

Auditor perlu mendiskusikan draf temuan dengan pihak yang diaudit melalui exit meeting. Tujuannya adalah memvalidasi fakta, mencegah kesalahpahaman, dan memberi kesempatan auditee menjelaskan konteks tambahan.

Validasi ini penting agar rekomendasi auditor lebih realistis. Jika auditee menyetujui kondisi dan akar masalah, proses tindak lanjut audit akan lebih mudah dijalankan.

5. Finalisasi, penerbitan, dan distribusi laporan

Setelah mendapat tanggapan auditee, auditor menyelesaikan revisi akhir dan menerbitkan laporan final. Laporan kemudian dibagikan kepada pihak terkait seperti direksi, komite audit, manajemen senior, dan pemilik proses.

Distribusi laporan harus mengikuti tingkat kerahasiaan informasi. Temuan berisiko tinggi sebaiknya disampaikan kepada pihak yang memiliki kewenangan langsung untuk mengambil tindakan.

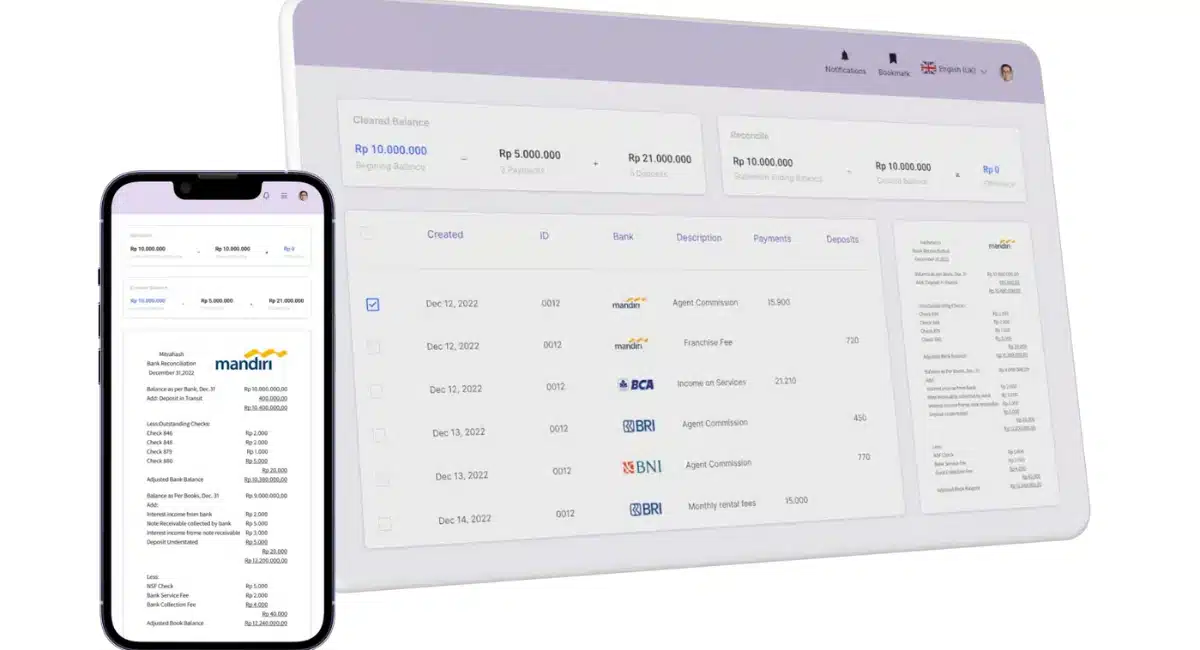

Mengapa Laporan Audit Manual Perlu Didukung Sistem?

Laporan audit manual sering memakan waktu karena auditor harus mencocokkan data dari spreadsheet, email, dokumen fisik, dan laporan antar divisi. Kondisi ini membuat proses fieldwork lebih lama dan meningkatkan risiko salah input.

Masalah lain muncul saat data keuangan, pembelian, persediaan, dan penjualan tidak saling terhubung. Auditor sulit menelusuri transaksi dari sumber awal sampai laporan akhir, sehingga proses validasi temuan audit menjadi lebih berat.

Mini study case: audit rekonsiliasi dan transaksi manual

Sebuah perusahaan distribusi dengan banyak cabang membutuhkan waktu 7 hari kerja untuk menyiapkan data audit kas dan persediaan. Tim finance harus menggabungkan file Excel dari cabang, mencocokkan transaksi bank, lalu meminta bukti transaksi satu per satu melalui email.

Setelah menggunakan sistem yang menghubungkan pembukuan, inventory, dan laporan keuangan, proses penelusuran transaksi menjadi lebih cepat karena auditor dapat melihat data dari satu sumber. Fieldwork yang sebelumnya memakan waktu beberapa hari dapat dipersingkat karena bukti transaksi, approval, dan riwayat perubahan data lebih mudah ditelusuri.

Total ERP mendukung proses audit melalui sistem akuntansi yang terintegrasi dengan modul lain seperti inventaris, pembelian, dan penjualan. Dengan sistem pelaporan keuangan perusahaan, auditor dapat mengakses data operasional dan finansial secara lebih terpusat.

Fitur yang mendukung proses audit internal:

- Audit trail transaksi: Membantu auditor menelusuri perubahan data, riwayat approval, dan bukti transaksi.

- Rekonsiliasi otomatis: Mengurangi pekerjaan manual saat mencocokkan transaksi bank dengan pembukuan.

- Laporan real-time: Memudahkan manajemen dan auditor melihat kondisi keuangan tanpa menunggu kompilasi manual.

- Budget and expense management: Membantu auditor mengevaluasi kepatuhan pengeluaran terhadap anggaran.

- Multi-level analytical reporting: Mendukung analisis berdasarkan cabang, proyek, divisi, atau periode tertentu.

Jika perusahaan ingin mempercepat penyusunan laporan dan memperkuat jejak audit, penggunaan sistem akuntansi terintegrasi dapat menjadi langkah yang relevan. Dengan data yang lebih terpusat, manajemen lebih mudah membaca risiko dan mengambil keputusan berbasis bukti.

Kesimpulan

Laporan audit internal membantu perusahaan menilai pengendalian, kepatuhan, risiko, dan efisiensi proses bisnis secara objektif. Laporan yang baik perlu memuat struktur yang jelas, temuan audit berbasis bukti, rekomendasi auditor, dan rencana tindak lanjut audit.

Perusahaan juga perlu menyesuaikan format laporan dengan area pemeriksaan, seperti laporan audit keuangan, laporan audit operasional, laporan audit kepatuhan, audit IT, atau audit persediaan. Variasi ini membuat hasil audit lebih relevan dengan kebutuhan manajemen.

Dengan dukungan sistem yang tepat, proses audit dapat berjalan lebih rapi karena data keuangan, transaksi, dokumen, dan jejak approval tersimpan dalam satu alur. Total ERP dapat membantu perusahaan memperkuat laporan audit melalui rekonsiliasi otomatis, audit trail, pelaporan real-time, dan analisis keuangan yang lebih terstruktur.

FAQ tentang Laporan Audit Internal