Bagi pemilik bisnis, memahami pergerakan modal penting untuk menilai kesehatan dan pertumbuhan perusahaan. Perubahan modal mencerminkan pendanaan, kebijakan dividen, dan kepercayaan investor, bukan sekadar laba atau rugi.

Di sinilah laporan perubahan modal berperan, menyajikan gambaran lengkap ekuitas pemilik selama satu periode akuntansi. Laporan ini membantu melacak perubahan modal secara akurat dan sistematis untuk keputusan yang lebih tepat.

Dengan contoh dan template laporan perubahan modal yang tepat, Anda bisa lebih mudah menyusun dan menganalisis data ekuitas. Artikel ini akan memandu langkah-langkah praktisnya, sehingga proses pengelolaan modal bisnis menjadi lebih jelas, terstruktur, dan siap mendukung strategi pertumbuhan perusahaan.

Key Takeaways

Laporan perubahan modal menunjukkan perubahan ekuitas perusahaan dalam satu periode akuntansi, mulai dari modal awal hingga modal akhir.

Komponen utamanya meliputi modal awal, laba atau rugi bersih, setoran modal, prive atau dividen, serta penyesuaian lain yang memengaruhi ekuitas.

Laporan ini membantu bisnis mencocokkan data laba rugi, transaksi modal, dan neraca agar perubahan ekuitas lebih mudah ditelusuri.

Apa Itu Laporan Perubahan Modal?

Laporan perubahan modal adalah salah satu dari empat laporan keuangan utama yang merangkum perubahan ekuitas perusahaan selama periode tertentu. Sesuai Standar Akuntansi Keuangan (SAK) di Indonesia, laporan ini wajib disajikan dan menjadi jembatan antara laporan laba rugi dan neraca.

Secara sederhana, laporan ini menunjukkan bagaimana saldo awal modal berubah menjadi saldo akhir periode. Perubahan dipengaruhi laba atau rugi perusahaan, tambahan investasi, maupun penarikan dana oleh pemilik. Dengan begitu, laporan ini memberikan transparansi penuh atas kekayaan bersih perusahaan.

Manfaat Laporan Perubahan Modal

Laporan perubahan modal membantu perusahaan membaca perubahan ekuitas secara lebih jelas. Laporan ini menghubungkan laba rugi, transaksi pemilik, dividen, dan posisi modal akhir dalam satu periode akuntansi.

1. Memberikan gambaran pertumbuhan kekayaan bersih

Laporan ini menunjukkan apakah ekuitas perusahaan meningkat atau menurun dari periode sebelumnya. Kenaikan modal dari laba ditahan menandakan perusahaan mampu memperkuat ekuitas dari aktivitas operasional. Sebaliknya, penurunan modal bisa menjadi sinyal adanya rugi, dividen besar, atau penarikan dana berlebih.

2. Menjadi dasar pengambilan keputusan investasi

Investor dapat melihat bagaimana perusahaan mengelola laba, setoran modal, dan pembagian keuntungan. Jika modal terus bertumbuh dari laba ditahan, perusahaan terlihat lebih stabil untuk ekspansi jangka panjang. Namun, jika pertumbuhan modal hanya berasal dari setoran pemilik, investor perlu menilai ulang kekuatan profitabilitas bisnis.

3. Mengevaluasi efektivitas kebijakan dividen

Laporan perubahan modal memperlihatkan berapa laba yang dibagikan sebagai dividen dan berapa yang tetap ditahan dalam bisnis. Informasi ini membantu perusahaan menilai apakah pembagian keuntungan masih seimbang dengan kebutuhan modal kerja. Jika dividen terlalu besar, modal akhir dapat melemah meskipun perusahaan masih mencatat laba.

4. Menunjukkan sumber pendanaan internal

Laba ditahan yang terus bertambah menunjukkan bahwa perusahaan memiliki sumber pendanaan internal yang lebih kuat. Dana ini dapat digunakan untuk ekspansi, pembelian aset, atau pelunasan kewajiban tanpa langsung menambah utang. Jika modal sering menurun, perusahaan perlu mengevaluasi profitabilitas, penarikan pemilik, atau kebutuhan pendanaan tambahan.

Komponen Utama dalam Laporan Perubahan Modal

Untuk menyusun laporan yang akurat, Anda perlu memahami empat komponen fundamental yang membentuk strukturnya. Setiap komponen memiliki peran spesifik dalam menceritakan perjalanan modal perusahaan Anda selama satu periode. Berikut adalah penjelasan detail dari masing-masing komponen.

1. Modal awal (Beginning Equity)

Modal awal adalah saldo ekuitas perusahaan pada permulaan periode akuntansi, yang diambil dari saldo akhir periode sebelumnya. Jika ada koreksi atau perubahan kebijakan akuntansi, angka ini bisa disajikan kembali (restated) untuk memastikan perbandingan yang akurat.

2. Penambahan modal selama periode berjalan

Komponen ini mencakup semua transaksi yang meningkatkan ekuitas perusahaan, seperti laba bersih dari operasi, setoran modal baru oleh pemilik, atau penerbitan saham tambahan. Penambahan ini mencerminkan pertumbuhan nilai perusahaan selama periode berjalan.

3. Pengurangan modal selama periode berjalan

Meliputi semua faktor yang menurunkan ekuitas, seperti kerugian bersih, penarikan dana oleh pemilik, pembagian dividen, atau pembelian kembali saham (treasury stock). Memahami pengaruh prive terhadap modal menjadi bagian penting dari analisis ini, karena penarikan terlalu besar dapat menggerus ekuitas meskipun perusahaan sedang membukukan laba. Pengurangan ini membantu menilai dampak transaksi dan distribusi modal terhadap total ekuitas.

4. Modal akhir (Ending Equity)

Modal akhir merupakan hasil perhitungan setelah semua penambahan dan pengurangan diterapkan pada modal awal. Angka ini menunjukkan total nilai ekuitas perusahaan pada akhir periode dan menjadi dasar untuk modal awal periode berikutnya.

Rumus Laporan Perubahan Modal

Rumus laporan perubahan modal digunakan untuk menghitung saldo ekuitas akhir perusahaan setelah memperhitungkan laba atau rugi bersih, tambahan modal, serta penarikan oleh pemilik. Perhitungan ini membantu bisnis melihat apakah modal perusahaan bertambah atau berkurang dalam satu periode akuntansi.

Modal Akhir = Modal Awal + Laba Bersih + Setoran Modal – Prive/Dividen

Jika perusahaan mengalami rugi, maka laba bersih pada rumus tersebut diganti dengan rugi bersih sebagai pengurang modal. Dengan begitu, perusahaan dapat mengetahui dampak kinerja operasional dan transaksi pemilik terhadap posisi modal akhir.

Sebagai contoh, jika modal awal perusahaan sebesar Rp200.000.000, laba bersih Rp75.000.000, dan prive Rp20.000.000, maka modal akhirnya adalah:

Modal Akhir = Rp200.000.000 + Rp75.000.000 – Rp20.000.000

Modal Akhir = Rp255.000.000

Hasil perhitungan ini kemudian digunakan sebagai saldo ekuitas akhir pada laporan perubahan modal dan menjadi dasar pencatatan modal awal untuk periode berikutnya.

Format Laporan Perubahan Modal

Format laporan perubahan modal umumnya disusun dalam bentuk tabel agar setiap perubahan ekuitas mudah ditelusuri. Struktur ini membantu perusahaan melihat saldo modal awal, penambahan modal, pengurangan modal, hingga modal akhir dalam satu periode akuntansi.

Komponen |

Keterangan |

Contoh Isi |

| Nama perusahaan | Identitas bisnis yang menyusun laporan | PT Cipta Solusi |

| Judul laporan | Nama dokumen keuangan yang dibuat | Laporan Perubahan Modal |

| Periode laporan | Rentang waktu laporan disusun | Per 31 Desember 2025 |

| Modal awal | Saldo modal pada awal periode | Rp200.000.000 |

| Laba atau rugi bersih | Hasil akhir dari laporan laba rugi | Rp75.000.000 |

| Setoran modal | Tambahan modal dari pemilik atau investor | Rp0 |

| Prive atau dividen | Penarikan modal atau pembagian keuntungan | Rp20.000.000 |

| Modal akhir | Saldo ekuitas setelah semua perubahan dihitung | Rp255.000.000 |

Dengan format ini, perusahaan dapat menyajikan perubahan modal secara lebih rapi dan mudah dipahami. Data pada laporan ini juga bisa dicocokkan dengan laporan laba rugi dan neraca agar penyajian ekuitas tetap konsisten.

Faktor-Faktor yang Mempengaruhi Perubahan Modal

Perubahan modal dipengaruhi oleh aktivitas operasional, transaksi pemilik, dan penyesuaian akuntansi selama periode berjalan. Setiap faktor perlu dicatat dengan jelas agar modal akhir tetap akurat dan mudah ditelusuri.

1. Kinerja operasional (Laba atau Rugi Bersih)

Laba bersih dari kegiatan bisnis inti akan menambah modal melalui laba ditahan. Sebaliknya, rugi bersih akan mengurangi ekuitas perusahaan pada akhir periode. Kinerja ini mencerminkan efisiensi, profitabilitas, dan kemampuan bisnis menghasilkan nilai dari aktivitas operasionalnya.

2. Transaksi dengan pemilik (Setoran dan Penarikan)

Setoran modal dari pemilik atau investor akan meningkatkan ekuitas perusahaan. Sementara itu, penarikan pribadi atau prive akan mengurangi jumlah modal yang tersedia. Aktivitas ini menunjukkan bagaimana hubungan finansial antara pemilik dan perusahaan memengaruhi struktur modal.

3. Penerbitan atau pembelian kembali saham

Penerbitan saham baru akan menambah modal disetor dan memperkuat ekuitas perusahaan. Sebaliknya, pembelian kembali saham atau buyback dapat mengurangi ekuitas yang beredar. Aktivitas ini memengaruhi struktur kepemilikan, komposisi modal, dan nilai perusahaan di mata investor.

4. Perubahan kebijakan akuntansi

Perubahan metode pencatatan, koreksi saldo, atau penyesuaian periode sebelumnya dapat memengaruhi nilai modal awal. Dampak penyesuaian ini perlu dijelaskan agar laporan tetap transparan dan dapat dibandingkan antarperiode. Dengan pencatatan yang rapi, laporan perubahan modal tetap konsisten dengan laporan laba rugi, neraca, dan catatan keuangan lainnya.

Cara Membuat Laporan Perubahan Modal

Menyusun laporan perubahan modal sebenarnya cukup sistematis jika Anda mengikuti langkah-langkah yang benar. Proses ini melibatkan pengumpulan data dari laporan keuangan interim lainnya dan memasukkannya ke dalam format yang standar. Berikut adalah panduan langkah demi langkah yang bisa Anda ikuti.

1. Tentukan saldo modal awal periode

Langkah pertama adalah mengambil saldo awal modal dari laporan neraca periode sebelumnya. Angka ini tidak dihitung, tetapi menjadi dasar seluruh perhitungan dalam laporan perubahan modal. Pastikan angka sudah tepat agar hasil akhir akurat.

2. Identifikasi laba atau rugi bersih dari laporan laba rugi

Ambil data laba bersih atau rugi bersih dari laporan laba rugi periode yang sama. Laba ditambahkan ke modal awal, sedangkan rugi dikurangkan, karena ini mencerminkan kinerja operasional dan dampaknya terhadap ekuitas.

3. Catat semua transaksi modal dengan pemilik

Kumpulkan semua transaksi antara perusahaan dan pemilik selama periode, termasuk setoran modal tambahan, penarikan pribadi (prive), atau pembagian dividen. Transaksi ini akan menambah atau mengurangi saldo modal secara langsung.

4. Hitung saldo modal akhir dengan rumus

Setelah semua komponen terkumpul, hitung modal akhir dengan rumus: Modal Akhir = Modal Awal + Laba Bersih + Setoran Modal – Prive/Dividen. Hasil ini menjadi saldo ekuitas perusahaan pada akhir periode dan dasar untuk periode berikutnya

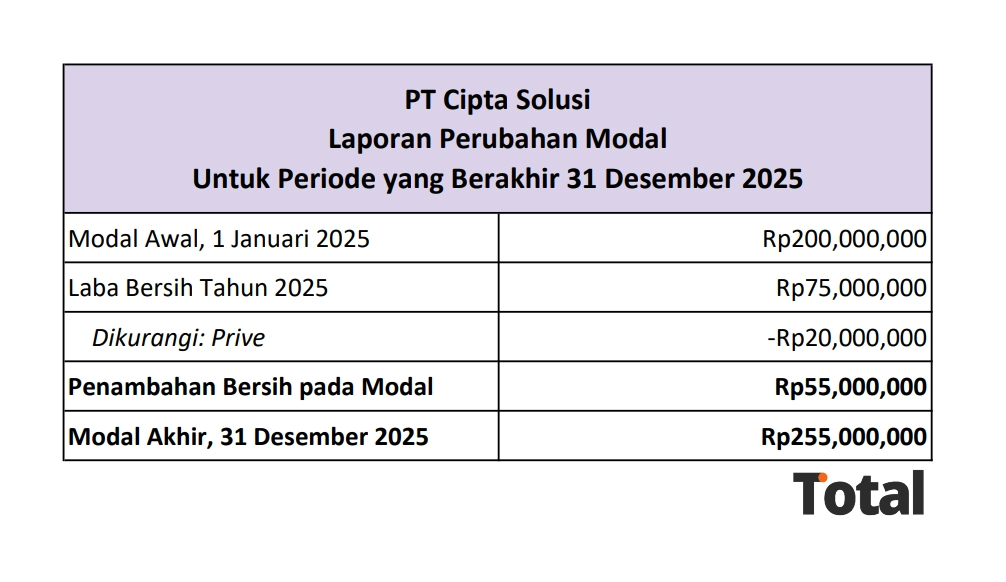

Contoh Laporan Perubahan Modal Perusahaan Jasa

Klik tombol di bawah untuk mengunduh template laporan perubahan modal yang siap digunakan. Laporan ini membantu Anda memantau perubahan ekuitas perusahaan dari periode ke periode secara praktis dan terstruktur.

Unduh sesuai kebutuhan anda disini!Laporan Perubahan Modal

Untuk memberikan gambaran yang lebih jelas, mari kita lihat contoh penyusunan laporan perubahan modal untuk sebuah perusahaan konsultan fiktif, PT Cipta Solusi, untuk periode yang berakhir pada 31 Desember 2025. Data yang relevan adalah sebagai berikut: saldo modal per 1 Januari 2025 adalah Rp200.000.000, laba bersih selama tahun 2025 adalah Rp75.000.000, dan pemilik melakukan penarikan pribadi (prive) sebesar Rp20.000.000.

Setiap jenis perusahaan dapat memiliki format laporan perubahan modal yang sedikit berbeda, tergantung pada sumber modal, aktivitas operasional, dan bentuk penarikan pemilik. Berikut beberapa contoh laporan perubahan modal untuk perusahaan jasa, perusahaan dagang, perusahaan manufaktur, dan kondisi ketika perusahaan mengalami rugi.

Jenis Perusahaan |

Data Utama |

Perhitungan |

Modal Akhir |

Perusahaan Jasa |

Modal awal Rp200.000.000, laba bersih Rp75.000.000, prive Rp20.000.000 | Rp200.000.000 + Rp75.000.000 – Rp20.000.000 | Rp255.000.000 |

Perusahaan Dagang |

Modal awal Rp150.000.000, laba bersih Rp45.000.000, setoran modal Rp25.000.000, prive Rp10.000.000 | Rp150.000.000 + Rp45.000.000 + Rp25.000.000 – Rp10.000.000 | Rp210.000.000 |

Perusahaan Manufaktur |

Modal awal Rp500.000.000, laba bersih Rp120.000.000, setoran modal Rp80.000.000, dividen Rp50.000.000 | Rp500.000.000 + Rp120.000.000 + Rp80.000.000 – Rp50.000.000 | Rp650.000.000 |

Perusahaan Mengalami Rugi |

Modal awal Rp100.000.000, rugi bersih Rp15.000.000, prive Rp5.000.000 | Rp100.000.000 – Rp15.000.000 – Rp5.000.000 | Rp80.000.000 |

Dari contoh di atas, dapat dilihat bahwa laba bersih dan setoran modal akan menambah ekuitas, sedangkan prive, dividen, dan rugi bersih akan mengurangi modal akhir. Karena itu, perusahaan perlu mencatat setiap transaksi modal secara rapi agar laporan perubahan modal tetap akurat dan mudah diaudit.

Kesimpulan

Laporan perubahan modal adalah instrumen vital yang memberikan transparansi mengenai pergerakan ekuitas perusahaan. Dengan memahami komponen, cara membuat, dan menganalisisnya, Anda dapat memantau kesehatan finansial perusahaan secara lebih jelas dan membuat keputusan bisnis yang cerdas.

Total menghadirkan software manufaktur modern yang mengintegrasikan semua data keuangan secara real-time, sehingga proses pembuatan laporan perubahan modal menjadi lebih akurat dan efisien.

Coba demo gratis aplikasi akuntansi Total sekarang dan rasakan manfaatnya bagi perusahaan Anda. Optimalkan manajemen ekuitas, tingkatkan transparansi keuangan, dan capai efisiensi maksimal dengan sistem digital yang handal dan teruji.

FAQ tentang Laporan Perubahan Modal