Apakah laporan audit internal Anda benar-benar mendorong keputusan strategis atau hanya sekedar kepatuhan? Laporan audit internal adalah dokumen yang menilai efektivitas pengendalian, kepatuhan, dan efisiensi operasional, sekaligus membantu perusahaan mengidentifikasi risiko dan meningkatkan tata kelola.

Melalui audit internal yang terstruktur, perusahaan dapat mendeteksi risiko lebih awal, memperkuat tata kelola, dan meningkatkan kepercayaan pemangku kepentingan. Laporan audit juga menjadi dasar penting untuk pengambilan keputusan strategis yang lebih akurat.

Yuk, simak panduan lengkapnya di artikel ini untuk tahu cara membuat laporan audit internal yang efektif dan rapi. Di akhir, ada template gratis yang bisa langsung diunduh agar proses penyusunannya jadi lebih mudah dan praktis!

Key Takeaways

Laporan audit internal adalah dokumen evaluasi independen internal untuk memberikan nilai tambah dan perbaikan operasional.

Struktur laporan audit yang efektif mencakup ringkasan eksekutif, tujuan, ruang lingkup, temuan berbasis bukti (4C), serta rekomendasi yang dapat ditindaklanjuti (SMART).

Proses pembuatan laporan melibatkan lima tahap krusial: perencanaan, pengumpulan bukti (fieldwork), penyusunan draf, diskusi auditee, dan finalisasi laporan

Apa Itu Laporan Audit Internal?

Laporan audit internal adalah dokumen penilaian yang menyajikan hasil dari kegiatan audit internal, yaitu evaluasi independen dan objektif terhadap sistem pengendalian internal, manajemen risiko, dan tata kelola perusahaan. Laporan ini memberikan penilaian masalah dan rekomendasi konstruktif untuk perbaikan.

Laporan audit mengidentifikasi area yang memerlukan perhatian segera, mengalokasikan sumber daya dengan lebih efektif, dan memperkuat pertahanan perusahaan terhadap potensi kerugian finansial maupun reputasi. Dengan demikian, laporan ini membantu investasi strategis untuk pertumbuhan dan keamanan jangka panjang.

Mengapa Laporan Audit Internal Adalah Investasi Strategis untuk Pertumbuhan Bisnis?

Laporan audit internal membantu perusahaan memastikan seluruh kegiatan operasional berjalan sesuai prosedur dan standar yang berlaku. Dokumen ini juga berfungsi untuk mendeteksi penyimpangan sejak dini agar risiko dapat segera dikendalikan.

Melalui audit internal, manajemen memperoleh gambaran akurat tentang efektivitas sistem pengendalian dan efisiensi proses kerja. Informasi tersebut menjadi dasar penting dalam pengambilan keputusan strategis dan peningkatan kinerja.

Selain itu, laporan audit internal meningkatkan transparansi dan kepercayaan dari pemangku kepentingan. Dengan hasil audit yang jelas dan terukur, perusahaan dapat memperkuat tata kelola serta menunjukkan komitmen terhadap integritas dan akuntabilitas. Terlebih lagi, jika perusahaan menggunakan program pembukuan online yang solutif.

Audit internal tidak hanya menilai kepatuhan, tetapi juga dapat digunakan untuk mengevaluasi rasio rentabilitas perusahaan sebagai indikator efektivitas operasional.

Tujuan Utama Laporan Audit Internal

Sebelum menyusun laporan audit internal, penting untuk memahami apa yang ingin dicapai dari proses audit tersebut. Laporan yang efektif tidak hanya mencatat temuan, tetapi juga memberikan panduan bagi manajemen untuk memperbaiki dan meningkatkan kinerja organisasi. Berikut tujuan utamanya:

- Menginformasikan hasil temuan dan kondisi aktual yang terjadi di lapangan.

- Mengevaluasi efektivitas kebijakan, prosedur, serta sistem pengendalian internal perusahaan.

- Mendeteksi potensi risiko atau penyimpangan yang dapat memengaruhi operasional.

- Memberikan rekomendasi yang membantu manajemen dalam pengambilan keputusan strategis.

- Mendorong perbaikan berkelanjutan untuk meningkatkan efisiensi dan tata kelola perusahaan.

Fungsi Laporan Audit Internal untuk Perusahaan

Laporan audit internal memiliki peran penting dalam memastikan seluruh aktivitas perusahaan berjalan sesuai dengan prosedur, regulasi, dan standar yang berlaku. Berikut fungsi utamanya:

- Mengidentifikasi risiko dan kelemahan kontrol dalam proses operasional, keuangan, sistem IT, dan stock audit.

- Menilai efektivitas pengendalian internal agar seluruh aktivitas sesuai dengan prinsip otorisasi, pemisahan tugas, dan akses yang aman.

- Memverifikasi kepatuhan terhadap regulasi seperti PSAK (Pernyataan Standar Akuntansi Keuangan), OJK (Otoritas Jasa Keuangan), DJP (Direktorat Jenderal Pajak), UU No. 40 Tahun 2007 tentang Perseroan Terbatas, serta Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) jika berlaku.

- Mendeteksi indikasi fraud atau penyimpangan sejak dini untuk mencegah kerugian perusahaan.

- Mengukur efisiensi dan efektivitas proses bisnis guna mengurangi pemborosan sumber daya dan potensi bottleneck.

Tugas dan Tanggung Jawab Auditor Internal

Auditor internal berperan memastikan kegiatan perusahaan berjalan efisien, transparan, dan sesuai kebijakan yang berlaku. Melalui audit yang terencana, membantu manajemen menjaga kontrol dan memperbaiki kinerja organisasi.

- Menyusun rencana audit internal berdasarkan area berisiko tinggi.

- Melakukan pemeriksaan atas sistem, prosedur, dan laporan keuangan perusahaan.

- Mengevaluasi efektivitas pengendalian internal serta manajemen risiko.

- Memastikan kepatuhan terhadap regulasi dan kebijakan perusahaan.

- Menyusun laporan hasil audit dan memberikan rekomendasi perbaikan.

- Menjaga independensi, objektivitas, dan kerahasiaan seluruh informasi audit.

Selain kemampuan audit umum, auditor internal yang menangani area kepatuhan perpajakan idealnya memiliki kompetensi brevet pajak agar mampu mengevaluasi risiko fiskal perusahaan dengan lebih akurat. Dengan ini auditor dapat mengidentifikasi potensi ketidakpatuhan lebih awal sebelum berkembang menjadi temuan yang merugikan perusahaan.

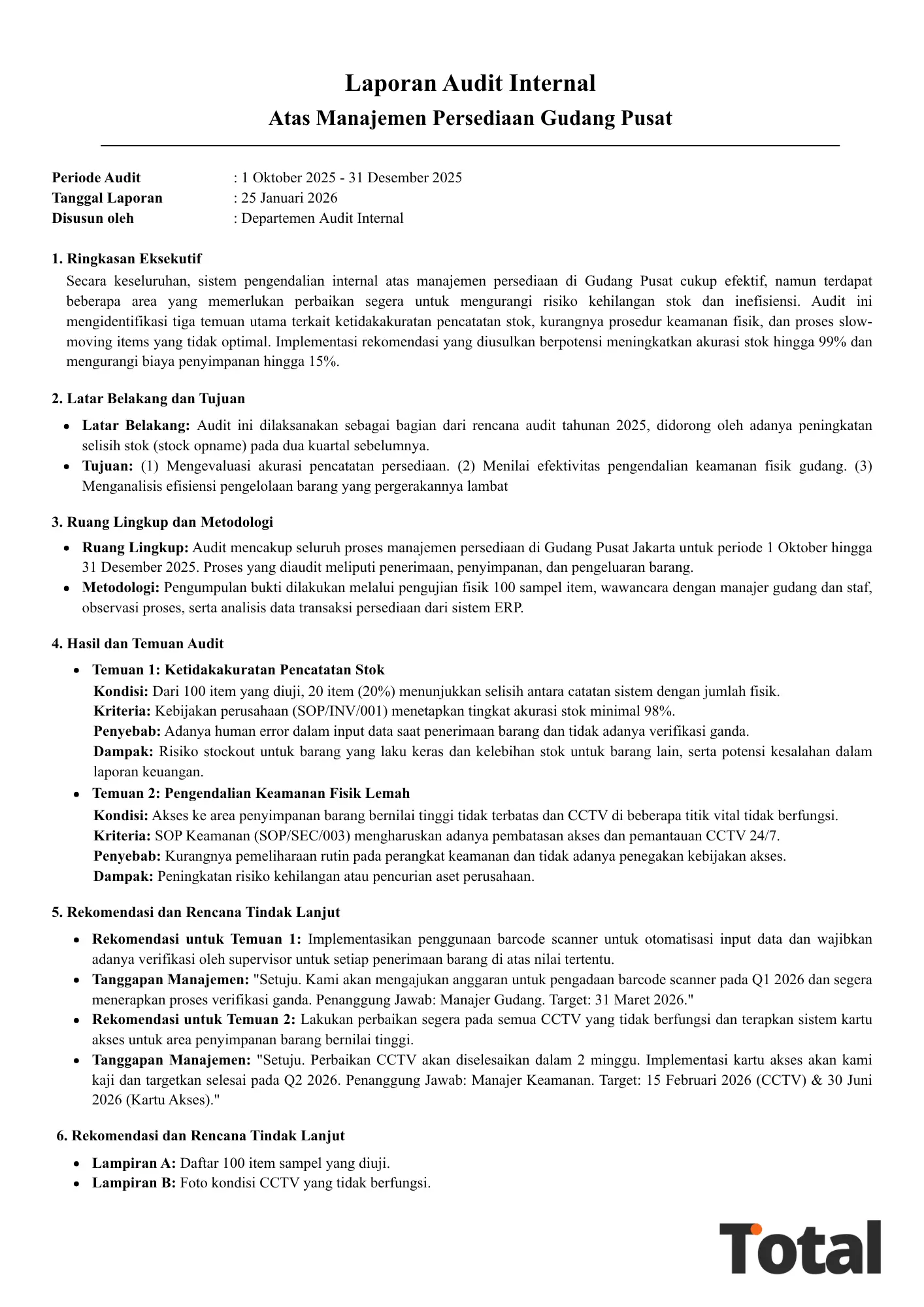

Contoh Laporan Audit Internal

Laporan audit internal ini disusun untuk memberikan gambaran menyeluruh mengenai efektivitas pengendalian internal atas manajemen persediaan di Gudang. Melalui hasil evaluasi dan temuan yang diperoleh, laporan ini bertujuan membantu manajemen dalam mengidentifikasi area yang perlu perbaikan, memperkuat tata kelola, serta memastikan proses pengelolaan stok berjalan secara akurat.

Anda masih menunggu laporan keuangan excel manual sebagai audit internal dalam siklus bulanan? Di era digital, menunggu data berhari-hari berarti risiko sudah terjadi dan terlewat untuk dimitigasi. Solusi terbaik adalah mengotomatiskan Fieldwork sehingga laporan audit bisa on-demand.

Berikut adalah contoh template laporan audit internal yang dapat Anda gunakan sebagai panduan, tetapi pastikan sistem Anda mampu mendukung laporan yang real-time.

Unduh contoh laporan audit internal ini sesuai kebutuhan Anda dengan gratis!Contoh Laporan Audit Internal di Sini

Cara Membuat Laporan Audit Internal

Membuat laporan audit internal yang efektif memerlukan ketelitian, objektivitas, dan kemampuan komunikasi yang baik untuk memastikan laporan akurat. Dengan mengikuti alur kerja yang terstruktur, tim audit dapat menghasilkan laporan yang memberikan nilai maksimal bagi perusahaan.

1. Perencanaan audit dan penyusunan kerangka laporan

Langkah pertama adalah merencanakan audit secara matang dengan mendefinisikan tujuan, ruang lingkup, dan kriteria yang akan digunakan. Pada tahap ini, auditor juga harus menyusun kerangka atau outline awal laporan untuk memandu proses pengumpulan bukti agar tetap fokus dan relevan, sejalan dengan langkah membuat laporan keuangan Excel yang terstruktur dan mudah diikuti.

2. Pengumpulan dan analisis bukti audit di lapangan (Fieldwork)

Tahap ini melibatkan eksekusi rencana audit, di mana tim auditor secara aktif mengumpulkan bukti melalui berbagai teknik, seperti wawancara, observasi, pengujian dokumen, dan analisis data. Setiap bukti yang dikumpulkan harus relevan, andal, dan cukup untuk mendukung temuan audit nantinya.

Mengapa tahap Fieldwork sering memakan waktu berminggu-minggu? Karena data finansial dan operasional perusahaan masih terpisah atau diolah manual. Untuk memastikan Laporan Audit Internal Anda didukung oleh akuntabilitas data 100%, Anda memerlukan sistem akuntansi yang teruji.

3. Penyusunan draf laporan berdasarkan temuan

Pada tahap ini, setiap temuan disusun dalam draf sistematis sesuai struktur yang telah ditetapkan (kriteria, kondisi, penyebab, dampak). Bahasa yang digunakan harus jelas, ringkas, dan objektif agar mudah dipahami oleh pembaca non-teknis. Draf awal ini menjadi dasar untuk diskusi lebih lanjut dan validasi.

4. Diskusi dan validasi temuan dengan auditee (pihak yang diaudit)

Diskusikan draf temuan dengan manajemen dari departemen yang diaudit (auditee). Sesi ini disebut sebagai exit meeting, bertujuan untuk memvalidasi fakta, memastikan tidak ada kesalahpahaman, dan memberikan kesempatan bagi auditee untuk memberikan konteks atau informasi tambahan.

5. Finalisasi, penerbitan, dan distribusi laporan

Setelah mendapatkan masukan dan tanggapan dari auditee, tim audit melakukan revisi akhir untuk memfinalisasi laporan. Laporan final kemudian diterbitkan dan didistribusikan kepada para pemangku kepentingan yang relevan, seperti dewan direksi, komite audit, dan manajemen senior, sesuai dengan protokol distribusi yang telah ditetapkan oleh perusahaan.

Transformasi Audit: Akselerasi Laporan Audit Internal dari Mingguan Menjadi Harian dengan Total ERP

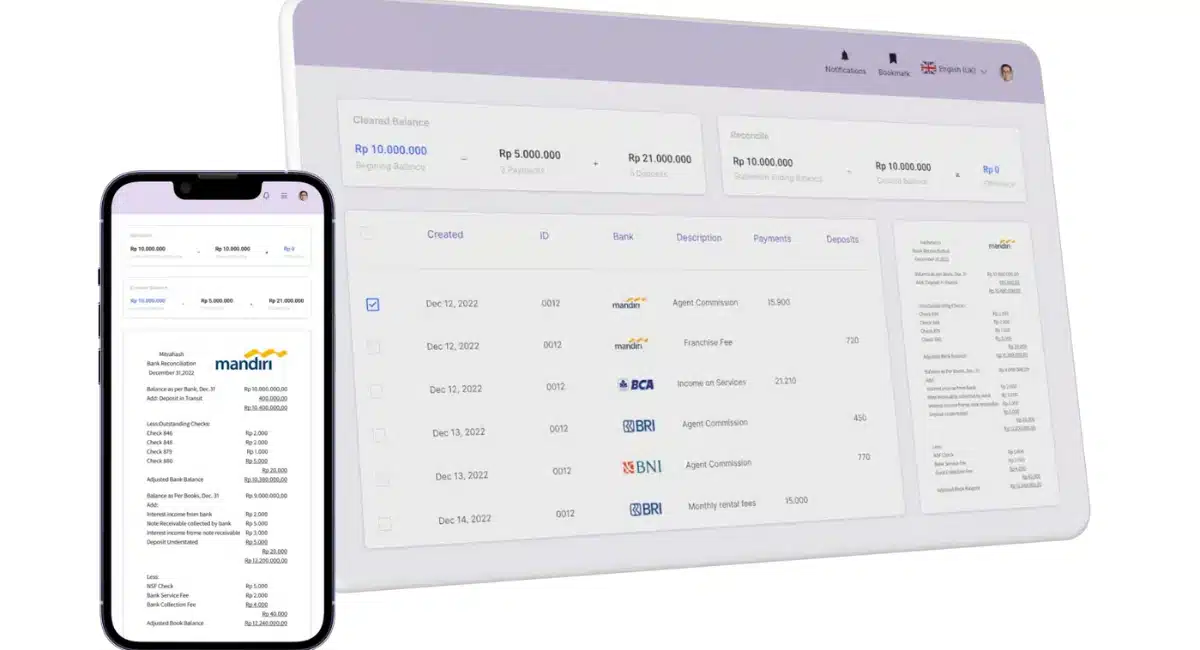

Total hadir sebagai solusi untuk mengatasi tantangan proses audit yang kompleks melalui sistem akuntansi terintegrasi yang dirancang untuk memberikan visibilitas dan kontrol penuh. Dengan sistem laporan keuangan Total, tim audit dapat mengakses data keuangan dan operasional secara terpusat dan real-time.

Sistem ini mengotomatiskan rekonsiliasi, menghasilkan laporan mendalam, dan menyediakan jejak audit yang lengkap untuk setiap transaksi. Hal ini memungkinkan auditor untuk beralih dari pekerjaan manual yang memakan waktu ke analisis strategis yang memberikan nilai tambah bagi perusahaan.

Integrasi penuh dengan modul lain seperti inventaris, pembelian, dan penjualan memastikan bahwa auditor mendapatkan gambaran 360 derajat dari operasional perusahaan.

Fitur unggulan software akuntansi Total untuk audit internal:

- Memastikan Akuntabilitas Penuh: Mempersingkat fieldwork dari beberapa hari menjadi hitungan jam, mengurangi biaya operasional audit, dan memberikan jejak audit anti-fraud yang terpusat.

- Laporan Real-Time untuk Keputusan Cepat: Memberikan laporan keuangan akurat on-demand, memungkinkan Komite Audit melakukan tinjauan risiko yang jauh lebih cepat tanpa menunggu siklus bulanan.

- Mitigasi Risiko Kas & Efisiensi Tim: Mengeliminasi 100% risiko kesalahan rekonsiliasi manual, membebaskan tim keuangan untuk fokus pada analisis, bukan input data.

- Budget and Expense Management: Memfasilitasi pemantauan anggaran secara real-time, memungkinkan auditor untuk dengan cepat mengevaluasi kepatuhan pengeluaran terhadap anggaran yang ditetapkan.

- Multi-Level Analytical Reporting: Menyediakan laporan analitik mendalam yang dapat disesuaikan, memungkinkan auditor untuk melakukan investigasi dan analisis data yang lebih spesifik sesuai kebutuhan.

Keputusan di Board Meeting tidak boleh menunggu laporan mingguan. Sediakan bukti audit on-demand dan mitigasi risiko Anda secara instan. Jadwalkan Demo Gratis Total sekarang untuk melihat bagaimana sistem kami menyediakan Audit Trail yang lengkap, terpusat, dan anti-fraud.

Kesimpulan

Laporan audit internal adalah komponen krusial dalam ekosistem tata kelola perusahaan yang sehat. Dengan struktur yang tepat, analisis yang tajam, dan rekomendasi yang dapat ditindaklanjuti, laporan ini bertransformasi menjadi perbaikan operasional, mitigasi risiko, dan peningkatan efisiensi dengan memberikan pandangan objektif berbasis bukti.

Dengan memanfaatkan teknologi seperti software akuntansi Total ERP dapat semakin memperkuat fungsi laporan internal tersebut. Total ERP menawarkan integrasi rekonsiliasi bank otomatis, pelaporan real-time, analisis keuangan tingkat lanjut, serta pembuatan faktur dan pelaporan pajak yang sudah sesuai standar regulasi Indonesia.

Dengan demikian, laporan audit internal yang dipadukan dengan sistem akuntansi yang tepat akan memudahkan manajemen dalam mengambil keputusan berbasis data dan memperkuat tata kelola organisasi secara menyeluruh.

Pertanyaan tentang Laporan Audit Internal

Audit internal mencakup evaluasi efektivitas pengendalian internal, kepatuhan terhadap kebijakan dan regulasi, keandalan laporan keuangan, efisiensi operasional, serta pengelolaan risiko di seluruh proses bisnis perusahaan.

5C dalam pelaporan audit internal terdiri dari Condition (kondisi), Criteria (kriteria), Cause (penyebab), Consequence (dampak), dan Corrective Action (tindakan perbaikan).

Tujuh elemen laporan audit meliputi: (1) Halaman judul, (2) Ringkasan eksekutif, (3) Latar belakang dan tujuan, (4) Ruang lingkup dan metodologi, (5) Hasil dan temuan audit, (6) Rekomendasi dan tindak lanjut, serta (7) Lampiran pendukung.