Perusahaan perlu menjaga dan memantau inventaris secara konsisten karena persediaan berperan langsung dalam kelancaran operasional dan stabilitas keuangan.

Untuk itu, menjaga keakuratan nilai persediaan atau inventory valuation pada setiap metode pengelolaan inventaris menjadi hal yang penting. Langkah ini membantu menyeimbangkan nilai inventaris dengan perhitungan biaya barang yang terjual.

Melalui artikel ini, kami akan membahas inventory valuation secara ringkas dan jelas untuk mendukung pengelolaan inventaris yang lebih optimal.

Key Takeaways

Inventory valuation atau penilai persediaan adalah proses penilaian persediaan barang berdasarkan metode akuntansi tertentu.

Penilaian persediaan bertujuan untuk mencerminkan nilai stok secara akurat dalam lappran keuangan dan perhitungan biaya barang yang terjual.

Metode inventory valuation meliputi FIFO (First-In, First-Out), LIFO (Last-In, First-Out), dan Weight Average Cost (WAC).

Pengertian Inventory Valuation

Inventory valuation adalah proses akuntansi yang perusahaan lakukan untuk menentukan nilai finansial persediaan barang yang belum terjual saat menyusun laporan keuangan. Melalui proses ini, perusahaan dapat mencatat nilai persediaan secara akurat dalam neraca dan mencerminkan kondisi keuangan yang sebenarnya.

Melalui kegiatan penilaian inventaris dapat membantu perusahaan menilai kesehatan bisnis dan efektivitas pengelolaan persediaan dengan akurasi laporan keuangan. Dengan memahami nilai inventaris yang dimiliki, perusahaan dapat mengendalikan stok, menghitung perputaran persediaan, dan mengambil keputusan operasional secara lebih tepat.

Apa Keuntungan Melakukan Inventory Valuation?

Persediaan memiliki banyak indikator yang perlu diperhatikan, seperti jumlah barang di gudang hingga nilai dari persediaan barang. Pemahaman mengenai nilai inventaris dapat membuat perusahaan meminimalisir risiko pengambilan keputusan yang kurang akurat, baik dalam operasional maupun keuangan.

Berikut keuntungan dan manfaat dari melakukan inventory valuation secara berkala.

1. Mengurangi risiko kerugian

Inventory valuation membantu perusahaan menghitung biaya barang terjual dan laba berdasarkan nilai persediaan yang sebenarnya, sehingga laporan keuangan dapat tersusun lebih akurat dan konsisten.

2. Mengoptimalkan arus kas dan modal kerja

Melalui perhitungan nilai persediaan yang tepat, perusahaan dapat melihat besarnya dana yang tersimpan dalam stok. Sistem pengendalian persediaan membantu perusahaan mengelola modal kerja dan menjaga arus kas tetap sehat.

3. Mendukung proses audit

Penerapan kegiatan penilaian inventaris memungkinkan perusahaan menyajikan data persediaan yang terukur dan mudah ditelusuri dalam laporan keuangan. Dengan pencatatan yang jelas, proses audit dapat berjalan lebih lancar dan selaras dengan standar yang berlaku.

4. Meningkatkan akurasi perencanaan bisnis

Nilai persediaan yang terhitung secara akurat menjadi dasar bagi perusahaan dalam menyusun anggaran, proyeksi penjualan, dan strategi operasional. Dengan landasan data yang kuat, perusahaan dapat melakukan perencanaan bisnis secara lebih realistis.

5. Menjaga efisiensi pertumbuhan bisnis

Seiring meningkatnya skala operasional, pengelolaan nilai inventaris membantu perusahaan tetap menjaga kontrol atas persediaan. Pendekatan ini mendukung efisiensi dan konsistensi operasional dalam jangka panjang.

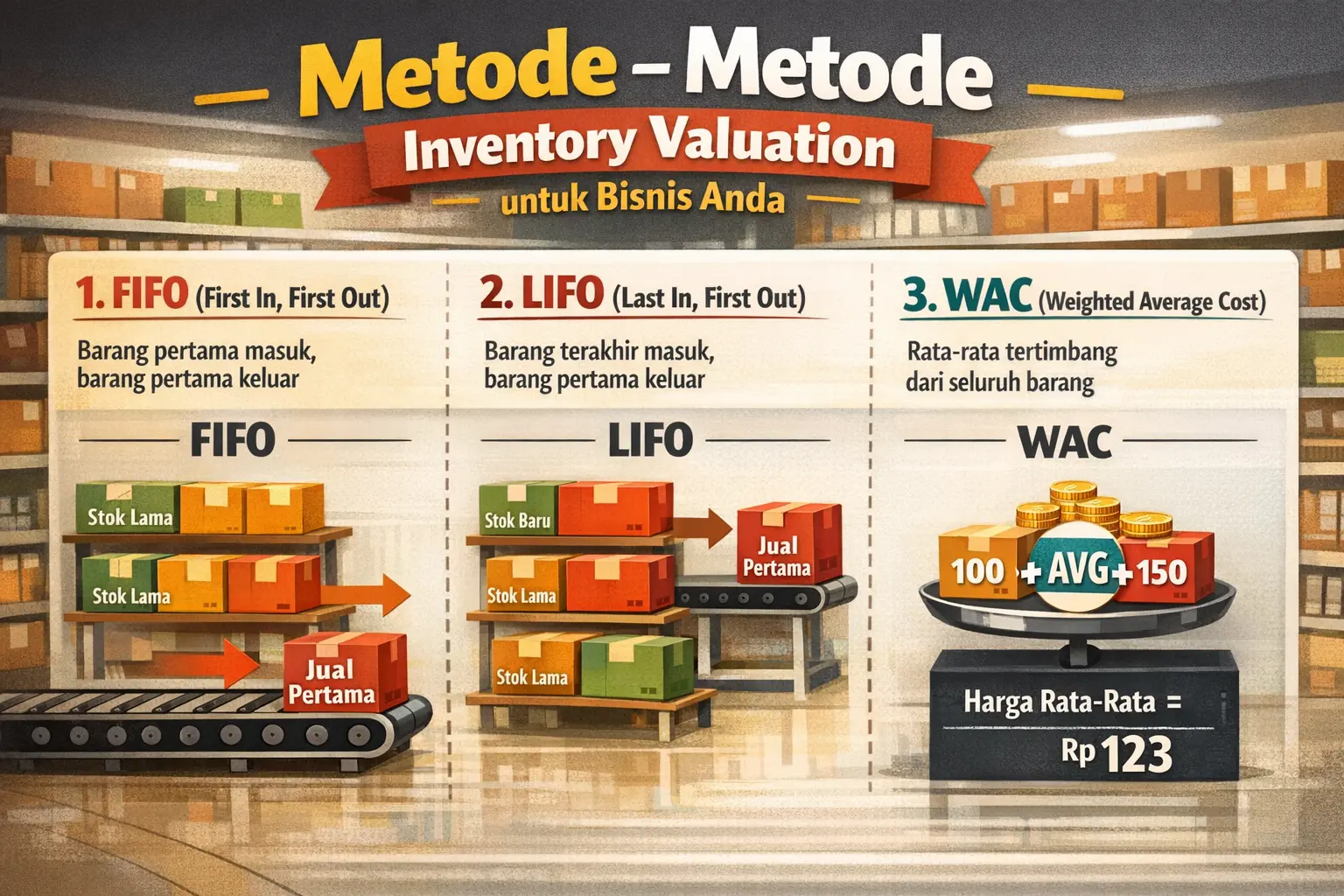

Metode-Metode Inventory Valuation untuk Bisnis

Demi mendapatkan hasil yang maksimal, Anda ingin sepenuhnya memahami berbagai metode inventory valuation dan menemukan yang paling cocok untuk bisnis Anda.

1. FIFO (First In, First Out)

FIFO merupakan metode inventory valuation yang paling banyak digunakan, terutama dalam bisnis retail dan distribusi. Metode ini mengasumsikan bahwa persediaan yang pertama masuk akan menjadi yang pertama terjual.

Pendekatan FIFO membantu perusahaan mencerminkan aliran persediaan secara lebih realistis, khususnya untuk barang yang memiliki masa simpan atau mengikuti tren harga tertentu. Selain itu, metode ini memudahkan pencatatan biaya barang terjual karena mengikuti urutan pembelian.

2. LIFO (Last In, First Out)

Metode LIFO mengasumsikan bahwa persediaan yang terakhir dibeli merupakan barang yang pertama dijual. Dengan pendekatan ini, biaya barang terjual biasanya lebih tinggi saat harga naik, sehingga laba tercatat lebih rendah.

Metode ini dapat memberikan keuntungan pajak dalam kondisi tertentu, namun penggunaannya terbatas karena hanya diizinkan di Amerika Serikat. Oleh karena itu, LIFO kurang cocok bagi perusahaan yang beroperasi secara internasional.

3. WAC (Weighted Average Cost)

Weighted Average Cost merupakan metode yang menghitung nilai persediaan berdasarkan rata-rata tertimbang dari seluruh barang yang tersedia. Metode ini membagi total biaya pembelian dengan jumlah unit yang siap dijual untuk menentukan biaya per unit.

Pendekatan WAC cocok bagi perusahaan dengan pergerakan stok tinggi dan harga barang yang relatif stabil. Metode ini membantu menyederhanakan perhitungan dan mengurangi fluktuasi nilai persediaan dalam laporan keuangan.

Mengapa Inventory Valuation Penting untuk Perusahaan?

Berikut beberapa alasan utama mengapa inventory valuation diperlukan dalam manajemen pengelolaan barang bagi perusahaan.

1. Profitabilitas

Inventory valuation membantu perusahaan menghitung biaya barang yang terjual serta nilai persediaan yang belum terjual secara akurat. Dalam bisnis retail, nilai persediaan menjadi dasar perhitungan laba kotor dan evaluasi kinerja penjualan.

Di sisi lain, biaya pengelolaan persediaan terus meningkat, termasuk biaya pergudangan. Dengan memahami nilai persediaan, perusahaan dapat mengambil keputusan strategis, seperti:

- Menentukan kelanjutan kerja sama dengan produsen atau pemasok

- Menyesuaikan kapasitas ruang gudang

- Mengatur anggaran produksi

- Menetapkan harga jual produk secara lebih tepat

2. Perpajakan

Inventory valuation memengaruhi perhitungan pajak karena biaya persediaan baru dapat diakui saat barang terjual. Sebagai contoh, metode First In, First Out (FIFO) akan menghasilkan penghasilan kena pajak yang berbeda dengan metode Last In, First Out (LIFO).

3. Pinjaman

Dalam laporan neraca, persediaan tercatat sebagai aset yang menjadi perhatian pemberi pinjaman saat perusahaan mengajukan pinjaman. Nilai persediaan yang terkelola dan tercatat dengan akurat membantu meningkatkan kepercayaan pemberi pinjaman serta mendukung pemenuhan rasio keuangan yang disyaratkan.

Studi Kasus: Perhitungan Inventory Valuation pada Pabrik Sepatu

Sebuah perusahaan sepatu melakukan pembelian persediaan secara bertahap dengan harga yang berbeda dalam satu periode akuntansi. Pada akhir periode, perusahaan menjual sebagian persediaan dan perlu menghitung nilai persediaan akhir serta harga pokok penjualan.

| Tanggal | Jumlah Unit | Harga Per unit |

| 1 Januari 2026 | 100 unit | Rp 10.000 |

| 10 Januari 2026 | 150 unit | Rp 12.000 |

| 20 Januari 2026 | 200 unit | Rp 14.000 |

- Total unit tersedia: 450 unit

- Pada akhir periode, perusahaan menjual 300 unit

- Sisa persediaan: 150 unit

1. Perhitungan Metode FIFO (First In, First Out)

Perhitungan Harga Pokok Penjualan (HPP)

Penjualan sebanyak 300 unit terdiri dari:

- 100 unit × Rp10.000 = Rp1.000.000

- 150 unit × Rp12.000 = Rp1.800.000

- 50 unit × Rp14.000 = Rp700.000

- Total HPP (FIFO) = Rp3.500.000

Perhitungan Persediaan Akhir

Sisa persediaan berasal dari pembelian terakhir: 150 unit × Rp14.000 = Rp2.100.000

Interpretasi: HPP lebih rendah karena menggunakan harga pembelian lama untuk barang yang terjual.

2. Perhitungan dengan Metode LIFO (Last In, First Out)

Perhitungan Harga Pokok Penjualan (HPP)

Penjualan sebanyak 300 unit terdiri dari:

- 200 unit × Rp14.000 = Rp2.800.000

- 100 unit × Rp12.000 = Rp1.200.000

- Total HPP (LIFO) = Rp4.000.000

Perhitungan Persediaan Akhir

Sisa persediaan berasal dari pembelian sebelumnya:

- 50 unit × Rp12.000 = Rp600.000

- 100 unit × Rp10.000 = Rp1.000.000

- Total Persediaan Akhir = Rp1.600.000

Interpretasi: Nilai persediaan akhir lebih rendah karena stok tersisa dinilai dengan harga pembelian lama.

3. Perhitungan dengan Metode WAC (Weighted Average Cost)

Total Biaya Persediaan: (100 × Rp10.000) + (150 × Rp12.000) + (200 × Rp14.000) = Rp5.600.000

- Biaya Rata-Rata per Unit: Rp5.600.000 ÷ 450 unit = Rp12.444 per unit

- Harga Pokok Penjualan (HPP): 300 unit × Rp12.444 ≈ Rp3.733.200

- Perhitungan Persediaan Akhir: 150 unit × Rp12.444 ≈ Rp1.866.600

Interpretasi: Nilai persediaan akhir berada di tengah karena dihitung menggunakan biaya rata-rata tertimbang.

Kesimpulan

Inventory valuation membantu perusahaan menjaga akurasi nilai persediaan, menghitung biaya barang terjual, dan menyusun laporan keuangan yang andal. Dengan metode yang tepat dan konsisten, perusahaan memperoleh gambaran kondisi keuangan yang lebih jelas.

Selain itu, pengelolaan inventory valuation yang baik mendukung pengendalian stok yang lebih efisien dan mengurangi risiko kesalahan pencatatan. Hal ini membantu perusahaan menjaga keseimbangan antara persediaan dan kebutuhan operasional secara berkelanjutan.

FAQ tentang Inventory Valuation

Inventory valuation adalah proses akuntansi untuk menentukan nilai finansial persediaan barang yang dimiliki perusahaan pada periode tertentu. Proses ini membantu perusahaan mencatat nilai persediaan secara akurat dalam laporan keuangan serta menghitung biaya barang terjual dan laba dengan tepat

Perusahaan menghitung inventory valuation dengan menerapkan metode penilaian tertentu, seperti First In First Out (FIFO), Last In First Out (LIFO), atau Weighted Average Cost (WAC). Setiap metode menggunakan data pembelian dan jumlah unit terjual untuk menentukan nilai persediaan akhir dan biaya barang terjual sesuai asumsi aliran barang yang digunakan.

Perusahaan dapat meningkatkan nilai inventaris dengan mengoptimalkan perencanaan stok agar sesuai permintaan, mengurangi persediaan usang atau rusak, menjaga kualitas penyimpanan untuk mencegah penurunan nilai barang, serta menerapkan pencatatan inventaris yang akurat dan konsisten agar nilai persediaan mencerminkan kondisi sebenarnya.