Dalam dinamika bisnis, tidak semua aset yang tercatat di neraca akan selamanya memiliki nilai ekonomis. Seiring waktu, beberapa aset kehilangan nilainya secara total dan perlu dihapus dari pembukuan untuk menjaga akurasi finansial.

Proses penghapusan inilah yang dikenal sebagai write-off atau penghapusbukuan. Memahami konsep ini bukan hanya tugas akuntan, tetapi juga krusial bagi pemilik bisnis untuk membuat keputusan strategis yang tepat.

Key Takeaways

Write off adalah proses akuntansi untuk menghapus aset dari neraca karena nilainya dianggap nol atau tidak lagi dapat dipulihkan.

Komponen utamanya meliputi identifikasi aset yang nilainya hilang, metode penghapusan, dan pencatatan jurnal yang sesuai.

Tindakan write off dapat mengurangi laba kena pajak karena penghapusan tersebut dicatat sebagai beban atau biaya.

- Apa Itu Write Off dalam Konteks Bisnis?

- Mengapa Write Off Penting Dilakukan oleh Perusahaan?

- Perbedaan Mendasar Antara Write Off dan Write Down

- Jenis-Jenis Aset yang Umum Menjadi Objek Write Off

- Bagaimana Cara Melakukan Write Off? (Metode dan Contoh Jurnal)

- Dampak Write Off terhadap Laporan Keuangan Perusahaan

- Strategi Proaktif untuk Meminimalisir Kebutuhan Write Off

- Otomatisasi Proses Write Off dengan Software Akuntansi Terintegrasi

- Optimalkan Manajemen Keuangan Anda dengan Solusi dari Total

- Kesimpulan

Apa Itu Write Off dalam Konteks Bisnis?

Secara sederhana, write off adalah tindakan menghapus nilai sebuah aset dari laporan keuangan karena aset tersebut tidak lagi memiliki nilai ekonomis. Ini berarti perusahaan mengakui bahwa aset tersebut tidak akan memberikan manfaat di masa depan.

Berdasarkan pengalaman, banyak pemilik bisnis keliru menganggap write-off sebagai kerugian murni. Padahal, ini adalah langkah penting untuk menyajikan gambaran finansial perusahaan yang jujur dan realistis kepada para pemangku kepentingan.

Mengapa Write Off Penting Dilakukan oleh Perusahaan?

Melakukan write-off bukan sekadar formalitas akuntansi, melainkan sebuah keharusan strategis. Proses ini memastikan laporan keuangan mencerminkan kondisi bisnis yang sebenarnya, yang menjadi dasar pengambilan keputusan yang valid.

1. Menjaga akurasi laporan keuangan

Dengan menghapus aset yang tidak bernilai, neraca perusahaan menjadi lebih akurat. Hal ini mencegah adanya nilai aset yang terlalu tinggi (overstated assets) yang dapat menyesatkan investor dan kreditur.

2. Kepatuhan terhadap regulasi pajak dan akuntansi

Standar akuntansi keuangan seperti PSAK mengharuskan perusahaan menyajikan laporan yang wajar. Melakukan write-off, terutama untuk piutang tak tertagih, juga sering kali diperlukan untuk mendapatkan pengurangan beban pajak sesuai peraturan yang berlaku.

3. Mendukung pengambilan keputusan strategis

Laporan keuangan yang akurat memungkinkan manajemen membuat keputusan yang lebih baik. Misalnya, tingginya write-off persediaan dapat menjadi sinyal untuk memperbaiki sistem manajemen inventaris atau strategi penjualan.

4. Meningkatkan efisiensi operasional

Proses ini mendorong perusahaan untuk secara rutin mengevaluasi kondisi asetnya. Aktivitas ini membantu mengidentifikasi inefisiensi, seperti manajemen piutang yang lemah atau kontrol inventaris yang buruk, sehingga dapat segera diperbaiki.

Perbedaan Mendasar Antara Write Off dan Write Down

Meskipun sering dianggap sama, write-off dan write-down memiliki perbedaan fundamental dalam akuntansi. Write-off adalah penghapusan total nilai aset, sedangkan write-down hanya penurunan sebagian dari nilai buku aset tersebut.

Kunci utamanya terletak pada potensi manfaat ekonomis di masa depan. Jika aset masih memiliki sisa nilai yang bisa dipulihkan, maka dilakukan write-down. Namun, jika nilainya sudah dianggap nol, maka tindakan yang tepat adalah write-off.

| Aspek | Write Off | Write Down |

| Definisi | Menghapus nilai aset secara penuh dari neraca. | Menurunkan nilai buku aset ke nilai wajar yang lebih rendah. |

| Nilai Sisa Aset | Nol (0) | Masih memiliki nilai sisa (di atas nol). |

| Contoh Kasus | Piutang yang dipastikan tidak akan pernah tertagih. | Nilai persediaan turun karena tren pasar, tetapi masih bisa dijual. |

| Tindakan | Aset dihapus sepenuhnya dari pencatatan. | Nilai aset disesuaikan (dikurangi) di neraca. |

Jenis-Jenis Aset yang Umum Menjadi Objek Write Off

Tidak semua aset memiliki risiko yang sama untuk dihapusbukukan. Beberapa jenis aset secara inheren lebih rentan terhadap kehilangan nilai total karena sifat operasional bisnis.

1. Piutang tak tertagih (Bad debt)

Ini adalah jenis write-off yang paling umum terjadi. Ketika pelanggan dipastikan tidak akan mampu membayar utangnya, misalnya karena bangkrut, maka piutang tersebut harus dihapus dari catatan akuntansi.

2. Persediaan usang atau rusak (Obsolete inventory)

Produk yang rusak, kedaluwarsa, atau ketinggalan zaman dan tidak bisa lagi dijual harus dihapus nilainya. Ini sering terjadi di industri ritel, fesyen, atau teknologi yang pergerakan produknya sangat cepat.

3. Aset tetap yang tidak lagi digunakan

Aset seperti mesin produksi atau kendaraan yang sudah rusak total dan tidak memiliki nilai jual kembali harus di-write-off. Penghapusan ini dilakukan setelah aset tersebut sepenuhnya disusutkan atau jika terjadi kerusakan mendadak.

4. Biaya dibayar di muka yang hangus (Expired prepaid expenses)

Jika perusahaan membayar sewa atau asuransi di muka untuk satu tahun, tetapi berhenti menggunakan fasilitas tersebut setelah beberapa bulan tanpa pengembalian dana, sisa biaya dibayar di muka tersebut harus di-write-off sebagai kerugian.

Bagaimana Cara Melakukan Write Off? (Metode dan Contoh Jurnal)

Proses pencatatan write-off dapat dilakukan melalui dua metode utama yang diakui dalam akuntansi. Pilihan metode bergantung pada skala bisnis dan kebijakan akuntansi yang dianut oleh perusahaan.

1. Metode penghapusan langsung (Direct write-off method)

Metode ini lebih sederhana dan biasanya digunakan oleh bisnis kecil. Piutang dihapus langsung ke akun beban kerugian piutang pada saat piutang tersebut dipastikan tidak dapat ditagih. Namun, metode ini kurang sesuai dengan prinsip pencocokan (matching principle) dalam akuntansi.

Contoh: PT ABC menghapus piutang dari Pelanggan XYZ senilai Rp 5.000.000 yang dipastikan bangkrut. Jurnalnya adalah sebagai berikut:

(Debit) Beban Kerugian Piutang: Rp 5.000.000

(Kredit) Piutang Usaha: Rp 5.000.000

2. Metode penyisihan (Allowance method)

Metode ini lebih sesuai dengan Standar Akuntansi Keuangan (SAK) dan digunakan oleh perusahaan yang lebih besar. Perusahaan membuat estimasi piutang tak tertagih pada akhir periode dan mencatatnya sebagai beban, sebelum piutang spesifik benar-benar dihapus. Ini menciptakan akun kontra-aset bernama “Penyisihan Piutang Tak Tertagih”.

Tahap 1: Membuat Cadangan Kerugian Piutang

Pada akhir tahun, PT ABC mengestimasi bahwa 2% dari total piutangnya sebesar Rp 500.000.000 (yaitu Rp 10.000.000) tidak akan tertagih. Jurnal penyesuaiannya adalah:

(Debit) Beban Kerugian Piutang: Rp 10.000.000

(Kredit) Penyisihan Piutang Tak Tertagih: Rp 10.000.000

Tahap 2: Menghapus Piutang Spesifik

Ketika piutang dari Pelanggan XYZ senilai Rp 5.000.000 benar-benar dihapus, jurnalnya adalah:

(Debit) Penyisihan Piutang Tak Tertagih: Rp 5.000.000

(Kredit) Piutang Usaha: Rp 5.000.000

Dampak Write Off terhadap Laporan Keuangan Perusahaan

Penghapusan aset secara langsung memengaruhi beberapa komponen utama dalam software laporan keuangan. Memahami dampaknya membantu manajemen menginterpretasikan kesehatan finansial perusahaan secara lebih akurat.

1. Dampak pada neraca (Balance sheet)

Write-off akan mengurangi nilai total aset karena akun seperti Piutang Usaha atau Persediaan berkurang. Pada saat yang sama, ini juga akan mengurangi ekuitas (laba ditahan) karena adanya pengakuan beban kerugian.

2. Dampak pada laporan laba rugi (Income statement)

Dengan metode penghapusan langsung, write-off langsung dicatat sebagai beban (Beban Kerugian Piutang) yang akan mengurangi laba bersih. Dengan metode penyisihan, dampaknya terhadap laba sudah diakui saat estimasi kerugian dibuat di awal periode.

3. Dampak pada laporan arus kas (Cash flow statement)

Secara teknis, write-off adalah transaksi non-kas, sehingga tidak secara langsung memengaruhi laporan arus kas. Namun, ketidakmampuan menagih piutang tentu saja berarti ada arus kas masuk yang diharapkan tetapi tidak pernah diterima oleh perusahaan.

4. Dampak pada rasio-rasio keuangan penting

Write-off dapat memengaruhi rasio keuangan. Misalnya, penghapusan piutang tak tertagih dapat memperbaiki rasio perputaran piutang (receivable turnover ratio) karena nilai rata-rata piutang menjadi lebih rendah, memberikan ilusi bahwa piutang tertagih lebih cepat.

Strategi Proaktif untuk Meminimalisir Kebutuhan Write Off

Meskipun write-off terkadang tidak terhindarkan, perusahaan dapat menerapkan berbagai strategi untuk mengurangi frekuensi dan nilainya. Pendekatan proaktif ini berfokus pada perbaikan proses bisnis inti.

1. Perbaikan manajemen piutang dan kebijakan kredit

Terapkan kebijakan kredit yang lebih ketat dengan melakukan pengecekan kredit calon pelanggan secara menyeluruh. Selain itu, lakukan proses penagihan yang konsisten dan tindak lanjuti piutang yang jatuh tempo secara disiplin.

2. Optimalisasi manajemen inventaris dan peramalan

Gunakan data historis dan peramalan permintaan yang akurat untuk menghindari penumpukan stok yang berisiko usang. Implementasikan metode manajemen inventaris seperti FIFO (First-In, First-Out) untuk memastikan produk lama terjual lebih dulu.

3. Perawatan aset tetap secara berkala

Jadwalkan program pemeliharaan preventif untuk semua aset tetap seperti mesin dan kendaraan. Perawatan rutin dapat memperpanjang umur ekonomis aset dan mencegah kerusakan total yang menyebabkan write-off mendadak.

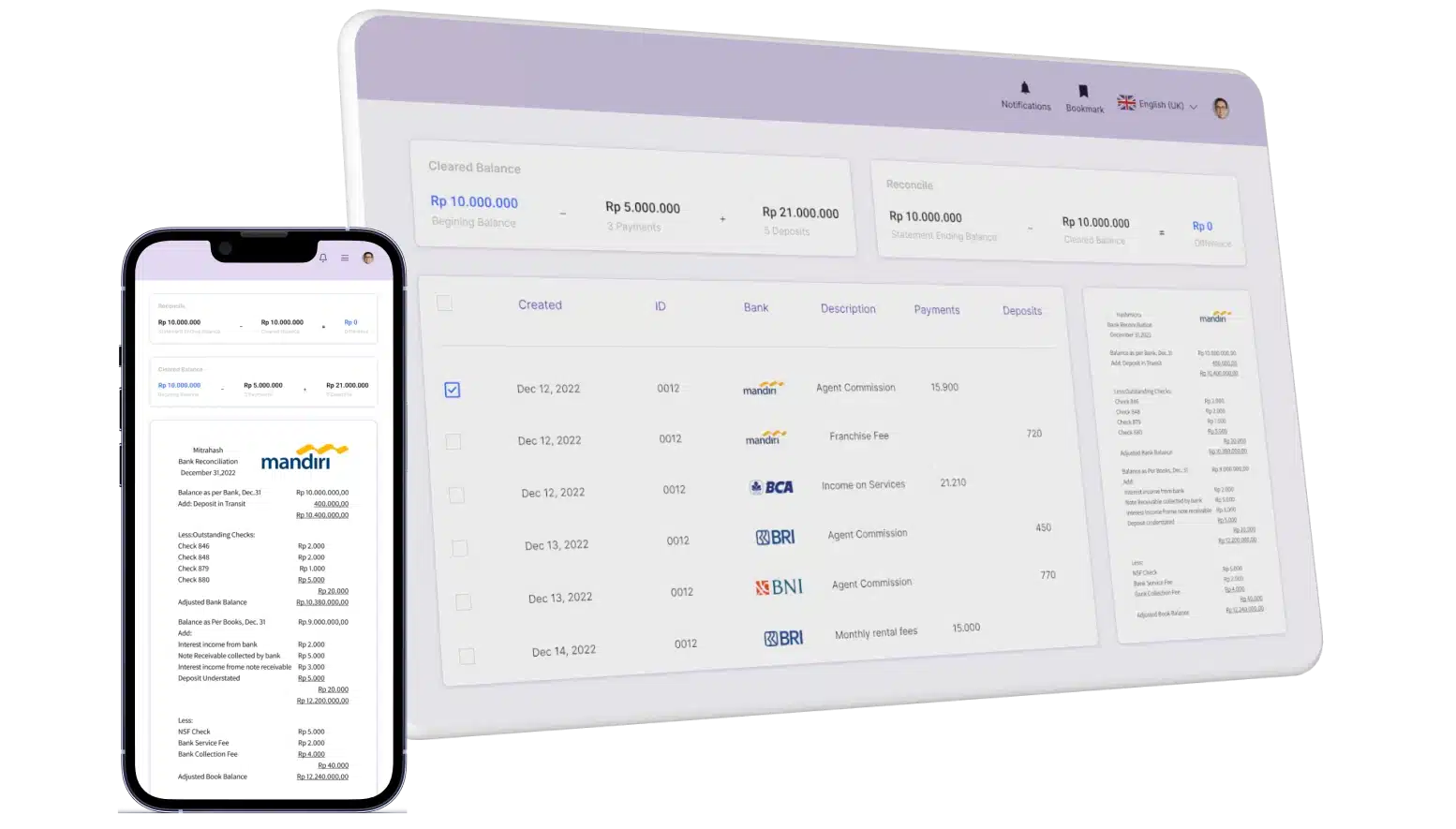

Otomatisasi Proses Write Off dengan Software Akuntansi Terintegrasi

Mengelola proses write-off secara manual, terutama untuk perusahaan dengan volume transaksi tinggi, sangat rentan terhadap kesalahan. Kesalahan ini dapat menyebabkan ketidakakuratan dalam laporan keuangan dan pengambilan keputusan yang keliru.

Di sinilah peran aplikasi pembukuan modern menjadi sangat vital. Sebuah software akuntansi yang terintegrasi memungkinkan perusahaan mengotomatiskan banyak aspek dari proses ini, mulai dari identifikasi piutang jatuh tempo hingga pembuatan jurnal penghapusan secara otomatis.

Optimalkan Manajemen Keuangan Anda dengan Solusi dari Total

Total menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses akuntansi, termasuk pengelolaan write-off. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti pencatatan manual yang lambat, kesalahan data, dan kesulitan melacak aset yang berpotensi dihapusbukukan.

Melalui software akuntansi yang canggih, perusahaan dapat memproses transaksi finansial lebih cepat, mengurangi human error, serta mendapatkan data yang akurat secara real-time. Sistem ini dilengkapi dengan fitur untuk mengelola siklus hidup aset, memantau umur piutang, dan membuat jurnal otomatis untuk memastikan setiap transaksi tercatat dengan baik.

Sistem Total dirancang dengan integrasi penuh antar modul, sehingga data dari departemen akuntansi, inventaris, dan penjualan dapat saling terhubung. Hal ini memberikan visibilitas yang lebih baik terhadap seluruh operasional bisnis dan memastikan setiap keputusan didasarkan pada informasi yang akurat dan terkini.

Fitur Software Akuntansi Total:

- Manajemen Aset Terintegrasi: Melacak seluruh siklus hidup aset, mulai dari perolehan, depresiasi, hingga penjadwalan write-off secara otomatis untuk menjaga keakuratan neraca.

- Analisis Umur Piutang (AR Aging): Mengidentifikasi piutang yang telah jatuh tempo secara otomatis dan memberikan notifikasi untuk segera ditindaklanjuti, sehingga meminimalkan risiko piutang tak tertagih.

- Otomatisasi Jurnal Akuntansi: Membuat entri jurnal untuk proses write-off secara otomatis sesuai dengan metode yang dipilih, mengurangi kesalahan input manual dan memastikan kepatuhan standar akuntansi.

- Laporan Keuangan Real-Time: Menghasilkan laporan laba rugi dan neraca secara instan setelah proses write-off dilakukan, memberikan gambaran finansial terkini untuk pengambilan keputusan.

- Manajemen Inventaris Lanjutan: Memberikan laporan stok yang bergerak lambat (slow-moving) dan usang (obsolete) untuk membantu manajemen mengambil tindakan write-off persediaan tepat waktu.

Dengan Total, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses akuntansi yang lebih baik. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratisnya sekarang juga.

Kesimpulan

Write-off adalah prosedur akuntansi esensial untuk menghapus aset yang tidak lagi memiliki nilai ekonomis, demi menjaga akurasi dan relevansi laporan keuangan. Proses ini, meskipun sering dianggap sebagai pengakuan kerugian, sebenarnya merupakan cerminan dari manajemen yang jujur dan praktik bisnis yang sehat.

Dengan memahami jenis, metode, dan dampaknya, perusahaan dapat mengelola proses ini secara lebih strategis. Penggunaan software akuntansi seperti Total dapat mengotomatisasi proses ini, mengurangi risiko kesalahan, dan menyediakan data real-time untuk pengambilan keputusan yang lebih baik. Ajukan demo gratis sekarang!

Pada akhirnya, pengelolaan write-off yang efektif bukan hanya tentang kepatuhan, tetapi juga tentang menciptakan fondasi finansial yang kuat. Ini memungkinkan bisnis untuk bergerak maju dengan pandangan yang jernih dan strategi yang solid.

FAQ tentang Write Off

Write-off adalah penghapusan total nilai aset dari neraca karena nilainya dianggap nol. Sementara itu, write-down hanya mengurangi sebagian nilai buku aset ke nilai wajar yang lebih rendah, karena aset tersebut masih memiliki sisa nilai ekonomis.

Ya, dalam banyak kasus, write-off dapat mengurangi beban pajak. Misalnya, penghapusan piutang tak tertagih (bad debt) dapat diakui sebagai beban yang mengurangi laba kena pajak, asalkan memenuhi kriteria dan ketentuan dari peraturan perpajakan yang berlaku.

Waktu yang tepat adalah ketika sudah ada bukti yang cukup kuat bahwa aset tersebut tidak lagi memiliki nilai ekonomis atau tidak dapat dipulihkan. Contohnya termasuk ketika pelanggan dinyatakan pailit, persediaan telah kedaluwarsa, atau mesin rusak total dan tidak bisa diperbaiki lagi.

Secara akuntansi, write-off dicatat sebagai beban atau kerugian. Namun, secara strategis, ini adalah langkah untuk membersihkan laporan keuangan dari aset ‘sampah’ dan memberikan gambaran yang lebih realistis, yang justru lebih baik untuk pengambilan keputusan jangka panjang.