Perusahaan distribusi atau kontraktor yang butuh laporan keuangan di tengah periode biasanya punya satu masalah yang sama: proses penyusunannya memakan waktu berhari-hari, padahal keputusan tidak bisa menunggu. Laporan interim seharusnya menjadi solusi, bukan tambahan beban administrasi.

Dalam penyusunan laporan keuangan interim, data yang terintegrasi menjadi dasar penting agar transaksi, jurnal penyesuaian, rekonsiliasi, dan angka perbandingan dapat dibaca secara konsisten. Tanpa alur data yang rapi, tim keuangan akan lebih sulit memastikan apakah laporan sudah mencerminkan kondisi perusahaan pada periode berjalan.

Panduan berikut membahas pengertian, manfaat, komponen, dan cara menyusunnya sesuai PSAK 234, sebelumnya PSAK 3.

Key Takeaways

Laporan keuangan interim adalah laporan keuangan untuk periode kurang dari satu tahun, seperti bulanan, kuartalan, atau semesteran.

Penyusunannya mengacu pada PSAK 234, sebelumnya PSAK 3, yang mengatur isi minimum dan prinsip penyajian laporan interim.

Komponen utamanya mencakup laporan posisi keuangan, laba rugi, perubahan ekuitas, arus kas, serta catatan penjelasan pilihan.

- Apa Itu Laporan Keuangan Interim?

- Mengapa Laporan Interim Sering Terlambat?

- Manfaat Laporan Keuangan Interim Penting bagi Bisnis Anda

- Siapa yang Membutuhkan Laporan Keuangan Interim?

- Komponen Utama dalam Laporan Keuangan Interim Sesuai PSAK 234

- Perbedaan Mendasar Laporan Keuangan Interim dan Laporan Tahunan

- Cara Membuat Laporan Keuangan Interim

- Contoh Laporan Keuangan Interim Sederhana

- Kesimpulan

Apa Itu Laporan Keuangan Interim?

Laporan keuangan interim adalah laporan akuntansi yang mencakup periode kurang dari satu tahun, seperti bulanan, triwulanan, atau semesteran. Berbeda dari laporan tahunan, laporan ini menyajikan data finansial yang lebih ringkas namun tetap relevan untuk menilai kinerja dan posisi keuangan perusahaan dalam periode berjalan.

Penyusunannya diatur dalam PSAK 234 yang menetapkan isi minimum serta prinsip pengakuan dan pengukuran yang harus dipatuhi. Bagi manajemen, laporan ini menjadi dasar evaluasi dan pengambilan keputusan, sementara bagi investor dan kreditor berfungsi sebagai indikator awal dalam menilai kinerja dan prospek perusahaan.

Mengapa Laporan Interim Sering Terlambat?

Laporan interim kehilangan fungsinya ketika proses penyusunannya justru memakan waktu lebih lama dari keputusan yang harus diambil. Untuk perusahaan distribusi dengan banyak cabang atau kontraktor yang mengelola beberapa proyek sekaligus, keterlambatan ini bukan soal kurang rajin. Ada empat akar masalah yang hampir selalu muncul:

- Data tersebar di banyak titik operasional: Setiap cabang distribusi atau tim proyek menyimpan data transaksinya sendiri. Sebelum laporan interim bisa disusun, semua data itu harus dikumpulkan, diverifikasi, dan diseragamkan formatnya. Proses ini saja bisa memakan dua hingga tiga hari.

- Rekonsiliasi biaya aktual vs anggaran dilakukan secara manual: Kontraktor perlu membandingkan realisasi biaya setiap proyek dengan RAB yang sudah disepakati. Jika ini dilakukan lewat spreadsheet terpisah, selisih satu angka bisa memicu pengerjaan ulang dari awal.

- Format laporan berbeda antar divisi: Tim keuangan, tim proyek, dan manajemen sering menggunakan template yang tidak kompatibel. Penyatuan data dari format yang berbeda menjadi bottleneck tersendiri sebelum angka final bisa dikunci.

- Proses bergantung pada satu orang: Di banyak perusahaan menengah, konsolidasi laporan interim dikerjakan oleh satu orang, biasanya manajer keuangan atau kepala akuntansi. Jika orang tersebut sedang menangani hal lain, seluruh proses tertunda.

Manfaat Laporan Keuangan Interim Penting bagi Bisnis Anda

Dalam iklim bisnis yang dinamis, laporan keuangan interim menjadi alat penting untuk memantau kinerja dan menjaga kepercayaan pemangku kepentingan. Sesuai ketentuan Otoritas Jasa Keuangan (OJK), laporan ini juga mendukung transparansi dan tata kelola yang baik, sekaligus membantu perusahaan mengambil keputusan lebih cepat.

Berikut beberapa manfaat strategisnya bagi bisnis Anda:

1. Pengambilan keputusan internal yang cepat

Laporan interim menyediakan data real-time mengenai penjualan, profitabilitas, dan efisiensi biaya operasional. Informasi ini membantu manajemen menyesuaikan strategi, mengatur ulang anggaran, dan mengoptimalkan kinerja tanpa menunggu akhir tahun fiskal.

Data yang akurat dalam laporan interim memungkinkan manajemen untuk mengambil tindakan korektif dengan segera. Untuk mendukung hal ini, banyak perusahaan mulai menggunakan software akuntansi berbasis cloud yang membantu otomatisasi pencatatan, rekonsiliasi, dan pelaporan keuangan secara lebih terpusat.

2. Memenuhi kebutuhan investor dan kreditor

Investor dan kreditor memerlukan informasi berkala untuk memantau kondisi finansial perusahaan. Penyusunan laporan keuangan interim membantu mereka menilai risiko, meninjau kinerja, dan memastikan transparansi sesuai regulasi pasar modal.

3. Mendeteksi masalah keuangan lebih dini

Laporan interim memungkinkan manajemen mengidentifikasi penurunan margin, peningkatan utang, atau masalah arus kas lebih cepat. Dengan deteksi dini, perusahaan dapat segera melakukan tindakan korektif sebelum berdampak pada stabilitas bisnis.

4. Meningkatkan transparansi dan akuntabilitas

Publikasi laporan interim secara rutin memperkuat citra perusahaan yang transparan dan bertanggung jawab. Hal ini meningkatkan kepercayaan pemangku kepentingan serta membuka peluang lebih besar untuk pendanaan dan kemitraan bisnis.

Siapa yang Membutuhkan Laporan Keuangan Interim?

Laporan keuangan interim dibutuhkan oleh pihak-pihak yang perlu memantau kondisi keuangan perusahaan secara berkala tanpa menunggu laporan tahunan. Informasi ini membantu mereka membaca kinerja bisnis, menilai risiko, dan mengambil keputusan lebih cepat berdasarkan data periode berjalan.

- Manajemen perusahaan: Menggunakan laporan interim untuk mengevaluasi pendapatan, beban, arus kas, serta kebutuhan penyesuaian strategi operasional.

- Investor dan pemegang saham: Membutuhkan laporan ini untuk menilai perkembangan kinerja perusahaan sebelum laporan tahunan diterbitkan.

- Kreditor dan lembaga keuangan: Memakai laporan interim untuk memantau kemampuan perusahaan dalam memenuhi kewajiban pembayaran dan menjaga stabilitas keuangan.

- Regulator: Membutuhkan laporan berkala, terutama untuk perusahaan publik yang memiliki kewajiban transparansi sesuai ketentuan pasar modal.

- Tim akuntansi dan keuangan: Menggunakan laporan ini sebagai dasar review, rekonsiliasi, dan validasi data sebelum penyusunan laporan akhir periode.

Komponen Utama dalam Laporan Keuangan Interim Sesuai PSAK 234

Agar konsisten dan dapat diperbandingkan, penyusunan laporan keuangan interim harus mengikuti pedoman PSAK 234 yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI). Standar ini mengatur bahwa laporan interim disajikan secara ringkas namun tetap mencakup komponen utama untuk menggambarkan kondisi keuangan perusahaan secara menyeluruh.

Berikut adalah rincian komponen minimum yang wajib disajikan dalam satu set laporan keuangan interim:

1. Laporan posisi keuangan interim ringkas (neraca)

Menunjukkan aset, liabilitas, dan ekuitas perusahaan pada akhir periode interim. Laporan ini membantu menilai struktur modal dan likuiditas dengan membandingkannya terhadap periode sebelumnya.

2. Laporan laba rugi dan penghasilan komprehensif lain interim

Menyajikan pendapatan, beban, serta laba atau rugi selama periode interim. Tujuannya adalah menunjukkan profitabilitas dan tren kinerja keuangan dibandingkan periode yang sama tahun sebelumnya.

3. Laporan perubahan ekuitas interim ringkas

Komponen ini menunjukkan perubahan dalam ekuitas pemilik perusahaan selama periode interim. Perubahan ini dapat berasal dari laba ditahan, penerbitan saham baru, atau pembayaran dividen. Laporan ini menunjukkan bagaimana perusahaan mengelola dan mendistribusikan hasil usahanya

4. Laporan arus kas interim ringkas

Laporan ini memberikan informasi mengenai arus kas perusahaan yang diklasifikasikan ke dalam aktivitas operasi, investasi, dan pendanaan. Informasi ini penting untuk menilai kemampuan perusahaan dalam menghasilkan kas dan memenuhi kewajiban jangka pendek serta memahami sumber dan penggunaan kas selama periode berjalan.

5. Catatan penjelasan pilihan

Berisi ringkasan peristiwa atau transaksi penting selama periode interim. Catatan ini berfokus pada penjelasan peristiwa atau transaksi penting yang terjadi selama periode interim. Catatan ini membantu pengguna laporan memahami konteks perubahan signifikan seperti kebijakan akuntansi baru atau transaksi pihak berelasi.

Perbedaan Mendasar Laporan Keuangan Interim dan Laporan Tahunan

Perbedaan laporan keuangan interim dan laporan tahunan terletak pada jangka waktu, tujuan, serta tingkat detail penyajiannya. Laporan interim berfokus pada evaluasi kinerja jangka pendek, sementara laporan tahunan memberikan gambaran menyeluruh atas kondisi keuangan selama satu tahun penuh.

Berikut tabel perbandingannya untuk membantu Anda memahami perbedaan keduanya secara lebih jelas:

| Indikator | Laporan Keuangan Interim | Laporan Keuangan Tahunan |

| Durasi waktu | Diterbitkan secara berkala, biasanya per kuartal atau per semester. | Mencakup periode satu tahun fiskal penuh. |

| Tujuan | Memberikan gambaran kondisi keuangan dalam jangka waktu pendek. | Menyajikan laporan keuangan secara menyeluruh selama satu tahun penuh. |

| Auditing | Umumnya tidak diaudit dan dapat direvisi sesuai kebutuhan. | Melalui proses audit ketat untuk memastikan keakuratan dan kepatuhan standar. |

| Dasar pengungkapan | Disajikan secara ringkas dengan detail terbatas. | Disusun secara lengkap dan komprehensif dengan penjelasan menyeluruh. |

Cara Membuat Laporan Keuangan Interim

Menyusun program laporan keuangan interim membutuhkan ketelitian tinggi karena harus disajikan cepat, akurat, dan sesuai standar akuntansi. Dengan pendekatan sistematis serta dukungan aplikasi pembukuan, proses pelaporan dapat dilakukan lebih efisien tanpa mengurangi keandalan data.

Berikut adalah panduan praktis dalam menyusun laporan keuangan interim:

1. Tentukan periode interim

Langkah pertama adalah menetapkan periode pelaporan, apakah bulanan, triwulanan (kuartalan), atau semesteran. Keputusan ini biasanya didasarkan pada kebutuhan informasi manajemen dan persyaratan regulator. Perusahaan publik di Indonesia, misalnya, umumnya diwajibkan menyusun laporan keuangan kuartalan.

2. Kumpulkan data transaksi relevan

Pastikan seluruh transaksi penjualan, pembelian, dan beban tercatat dengan rapi selama periode berjalan. Penggunaan proses review dan audit internal membantu mempercepat proses ini dan meminimalkan risiko kesalahan pencatatan manual.

3. Lakukan penyesuaian akuntansi

Buat jurnal penyesuaian agar pendapatan dan beban tercatat pada periode yang tepat (prinsip akrual). Beberapa penyesuaian umum dalam pelaporan interim meliputi alokasi biaya dibayar di muka, estimasi beban penyusutan, perhitungan persediaan akhir, dan estimasi beban pajak penghasilan.

4. Susun draf laporan sesuai komponen

Setelah semua penyesuaian dibuat dan neraca saldo disesuaikan telah siap, mulailah menyusun draf laporan keuangan. Susun laporan sesuai dengan lima komponen utama yang disyaratkan oleh PSAK 234. Pastikan untuk menyertakan angka perbandingan dari periode sebelumnya untuk memberikan konteks kinerja.

5. Lakukan review dan finalisasi

Sebelum diterbitkan, laporan perlu direview oleh tim akuntansi atau manajer keuangan melalui proses review dan audit internal untuk memastikan akurasi angka, konsistensi antar laporan, dan kepatuhan terhadap standar akuntansi.

Perlu diingat bahwa akurasi laporan keuangan interim juga bergantung pada pemahaman tim keuangan terhadap regulasi perpajakan yang berlaku. Banyak perusahaan mulai mendorong staf keuangan mereka mengikuti pelatihan brevet pajak untuk memastikan kompetensi tim.

Untuk membantu perusahaan dalam pengelolaan keuangan yang lebih efisien, berikut skema harga solusi software akuntansi yang dapat disesuaikan dengan kebutuhan bisnis Anda.

Contoh Laporan Keuangan Interim Sederhana

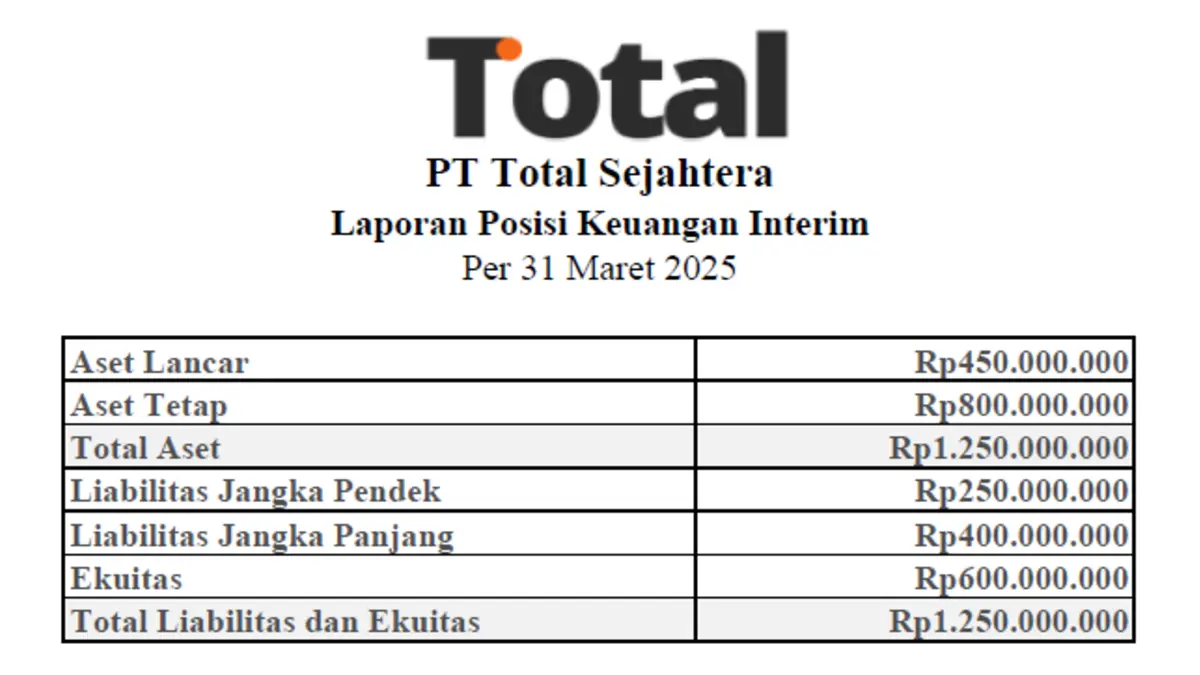

Untuk memberikan gambaran yang lebih jelas, mari kita lihat contoh sederhana dari komponen laporan keuangan interim. Contoh ini menggunakan data fiktif dari PT Cipta Niaga Sejahtera untuk periode triwulan yang berakhir pada 31 Maret 2025. Perlu diingat bahwa dalam praktiknya, laporan ini akan disertai angka perbandingan dan catatan penjelasan yang lebih mendetail.

Contoh ini akan menampilkan Laporan Laba Rugi Interim Ringkas dan Laporan Posisi Keuangan (Neraca) Interim Ringkas. Melalui contoh ini, Anda dapat melihat bagaimana kinerja pendapatan dan beban dirangkum untuk periode tiga bulan. Visualisasi ini membantu mengubah konsep teoretis menjadi sesuatu yang lebih konkret dan mudah dipahami.

Contoh Laporan Laba Rugi Interim Ringkas

Laporan Laba Rugi Interim

Laporan Laba Rugi Interim

Contoh Laporan Posisi Keuangan Interim Ringkas

Laporan Posisi Keuangan Interim

Laporan Posisi Keuangan Interim

Kesimpulan

Laporan keuangan interim membantu perusahaan memantau kinerja keuangan dalam periode yang lebih singkat, seperti bulanan, kuartalan, atau semesteran. Dengan laporan ini, manajemen dapat mengevaluasi pendapatan, beban, arus kas, serta posisi keuangan tanpa harus menunggu laporan tahunan.

Dalam penyusunannya, perusahaan perlu memastikan komponen utama seperti laporan posisi keuangan, laba rugi, perubahan ekuitas, arus kas, dan catatan penjelasan disajikan secara konsisten sesuai PSAK 234, sebelumnya PSAK 3. Ketelitian dalam pengumpulan data, jurnal penyesuaian, dan proses review menjadi faktor penting agar laporan tetap akurat dan dapat digunakan untuk pengambilan keputusan.

Melalui dukungan sistem otomatis dan analitik real-time, software akuntansi Total membantu perusahaan bekerja lebih efisien dan strategis. Dapatkan pengalaman langsung dengan mencoba demo gratis untuk melihat bagaimana solusi ini dapat mengoptimalkan pelaporan keuangan bisnis Anda.

FAQ tentang Laporan Keuangan Interim

Menurut PSAK 234, periode minimum laporan keuangan interim adalah triwulanan atau kuartalan. Perusahaan juga dapat menyusunnya secara bulanan untuk kebutuhan pengawasan internal.

Tidak. Kewajiban ini terutama berlaku bagi perusahaan publik sesuai ketentuan OJK dan BEI. Namun, laporan interim tetap bermanfaat bagi semua bisnis untuk mendukung pengambilan keputusan.

Perusahaan dapat membandingkan hasil dengan periode yang sama pada tahun sebelumnya. Penjelasan mengenai faktor musiman juga sebaiknya disampaikan dalam catatan laporan keuangan.

Laporan ringkas hanya menyajikan pos-pos utama beserta catatan penting. Laporan lengkap memiliki rincian yang setara dengan laporan keuangan tahunan.

Dengan sistem yang terintegrasi, laporan interim dapat disusun dalam waktu kurang dari satu hari kerja. Proses manual umumnya membutuhkan 3–7 hari dan lebih berisiko terjadi revisi.

Bisa, selama seluruh transaksi tercatat dalam sistem yang terintegrasi. Software akuntansi dapat menghasilkan draft laporan secara otomatis, sementara akuntan berfokus pada proses validasi.

“`