RAB vs RAP, sebuah topik menarik yang dalam implementasinya masih perlu peninjauan. Tak hanya itu, bagi sebagian pebisnis kontraktor di Indonesia, terkadang konsepsi antara RAB dengan RAP sendiri masih kabur dan disalahartikan.

Apakah Anda salah satunya?

Jika iya, maka tidak menjadi masalah karena melalui artikel ini, kami akan meninjau ulang seluruh aspek RAB vs RAP di ranah konstruksi. Simak artikel berikut untuk membuka kunci pengetahuan konstruksi yang lebih komprehensif dan struktural!

Key Takeaways

RAB (Rencana Anggaran Biaya) adalah estimasi biaya awal proyek yang disusun oleh perencana atau pemilik proyek.

RAP (Rencana Anggaran Pelaksanaan) adalah anggaran detail yang dibuat oleh kontraktor sebagai acuan pelaksanaan.

Software konstruksi Total mengotomatiskan penyusunan RAB dan RAP untuk kendali biaya yang lebih akurat. Coba Demo Gratis!

- Apa Itu RAB (Rencana Anggaran Biaya)?

- Apa Itu RAP (Rencana Anggaran Pelaksanaan)?

- 7 Perbedaan Mendasar RAB vs RAP yang Wajib Anda Ketahui

- Hubungan dan Alur Kerja Antara RAB dan RAP dalam Proyek

- Mana yang Seharusnya Lebih Besar, RAB atau RAP?

- Tantangan Umum dalam Penyusunan RAB dan RAP Secara Manual

- Cara Mengoptimalkan Penyusunan RAB dan RAP dengan Software Konstruksi

- Optimalkan Manajemen Proyek Anda dengan Solusi dari Total

- Kesimpulan

Apa Itu RAB (Rencana Anggaran Biaya)?

RAB adalah perkiraan total biaya yang dibutuhkan untuk menyelesaikan sebuah proyek konstruksi dari awal hingga akhir. Dokumen ini disusun pada tahap perencanaan, jauh sebelum pekerjaan fisik dimulai, dan berfungsi sebagai tolok ukur awal bagi pemilik proyek.

Berdasarkan pengalaman saya, RAB sering dianggap sebagai *Owner Estimate* (OE) atau HPS (Harga Perkiraan Sendiri) dalam proses tender. Angka dalam RAB menjadi dasar untuk menilai kewajaran penawaran yang diajukan oleh para calon kontraktor.

Fungsi utama RAB dalam proyek

Fungsi utama RAB adalah sebagai alat perencanaan dan pengendalian anggaran awal bagi pemilik proyek. Dokumen ini membantu menentukan kelayakan finansial sebuah proyek sebelum mengambil keputusan investasi lebih lanjut.

Selain itu, RAB menjadi acuan utama dalam proses lelang atau tender untuk memilih kontraktor. Dengan adanya RAB, pemilik proyek memiliki dasar yang objektif untuk mengevaluasi setiap penawaran yang masuk.

Komponen utama penyusun RAB

Komponen RAB umumnya bersifat global dan didasarkan pada harga satuan standar di pasaran. Rinciannya mencakup estimasi biaya untuk setiap elemen pekerjaan yang ada dalam proyek.

Berikut adalah komponen-komponen utamanya:

- Biaya Material: Perkiraan kuantitas dan harga material bangunan secara keseluruhan.

- Biaya Tenaga Kerja: Estimasi upah untuk seluruh pekerja yang terlibat berdasarkan standar upah regional.

- Biaya Peralatan: Perkiraan biaya sewa atau pengadaan alat berat dan peralatan konstruksi lainnya.

- Biaya Overhead dan Umum: Mencakup biaya tidak langsung seperti perizinan, administrasi, dan biaya kantor proyek.

Apa Itu RAP (Rencana Anggaran Pelaksanaan)?

RAP adalah anggaran biaya yang disusun secara detail oleh kontraktor yang telah memenangkan tender. Dokumen ini berfungsi sebagai panduan operasional untuk pelaksanaan pekerjaan di lapangan, yang mencerminkan biaya riil yang akan dikeluarkan.

Berbeda dengan RAB yang bersifat estimasi, RAP harus sangat akurat karena menjadi dasar bagi kontraktor untuk mengelola arus kas, melakukan pembelian material, dan menghitung potensi keuntungan. Keakuratan RAP sangat menentukan profitabilitas proyek bagi kontraktor.

Fungsi utama RAP dalam proyek

Fungsi utama RAP adalah sebagai alat kendali biaya operasional bagi kontraktor selama proyek berlangsung. Dokumen ini digunakan untuk memantau pengeluaran aktual dan membandingkannya dengan anggaran yang telah ditetapkan.

RAP juga menjadi dasar untuk menyusun jadwal pengadaan material, alokasi tenaga kerja, dan penggunaan peralatan. Dengan RAP yang solid, manajer proyek dapat memastikan setiap sumber daya digunakan secara efisien dan efektif.

Komponen utama penyusun RAP

Komponen RAP jauh lebih detail dibandingkan RAB, karena disusun berdasarkan harga riil dari pemasok dan subkontraktor. Setiap item pekerjaan dipecah menjadi elemen-elemen biaya yang lebih spesifik.

Komponen-komponen tersebut meliputi:

- Harga Material Riil: Harga pasti dari supplier atau vendor yang sudah dipilih, termasuk biaya pengiriman.

- Upah Tenaga Kerja Aktual: Gaji spesifik untuk mandor, tukang, dan pekerja berdasarkan kesepakatan.

- Biaya Subkontraktor: Nilai kontrak pekerjaan yang disubkontrakkan ke pihak ketiga.

- Biaya Tak Terduga (Contingency): Alokasi dana untuk mengantisipasi risiko atau pekerjaan tak terduga.

- Keuntungan (Profit Margin): Persentase keuntungan yang telah ditetapkan oleh kontraktor.

7 Perbedaan Mendasar RAB vs RAP yang Wajib Anda Ketahui

Meskipun sering dianggap sama, terdapat perbedaan fundamental antara RAB vs RAP yang mempengaruhi cara penggunaannya, meliputi:

1. Tujuan pembuatan

Tujuan utama pembuatan RAB adalah untuk perencanaan anggaran dari sisi pemilik proyek. Dokumen ini membantu menentukan estimasi biaya total dan kelayakan finansial sebuah investasi.

Sebaliknya, RAP dibuat oleh kontraktor dengan tujuan sebagai alat pengendalian biaya pelaksanaan. RAP menjadi panduan operasional untuk memastikan proyek selesai sesuai anggaran dan menghasilkan keuntungan.

2. Waktu penyusunan

RAB disusun pada tahap paling awal, yaitu tahap perencanaan atau desain proyek. Dokumen ini dibuat sebelum proses tender atau penunjukan kontraktor dilakukan.

Sementara itu, RAP disusun setelah kontraktor resmi ditunjuk sebagai pemenang tender. RAP dibuat sebelum pekerjaan fisik di lapangan dimulai sebagai persiapan pelaksanaan.

3. Tingkat detail dan akurasi

RAB memiliki tingkat detail yang lebih rendah karena masih berupa estimasi. Akurasinya bergantung pada data harga pasar umum dan standar analisis biaya yang digunakan perencana.

RAP, di sisi lain, harus sangat detail dan akurat. Setiap komponen biaya di dalamnya didasarkan pada harga riil dari penawaran supplier dan negosiasi dengan subkontraktor.

4. Sumber data harga

Sumber data harga untuk RAB biasanya berasal dari standar harga satuan yang dikeluarkan oleh pemerintah daerah, asosiasi industri, atau data historis dari proyek sejenis. Menurut Kementerian PUPR, referensi harga ini penting untuk menjaga objektivitas.

Untuk RAP, sumber data harga berasal dari penawaran aktual yang diberikan oleh supplier material, vendor peralatan, dan subkontraktor. Harga ini adalah harga pasti yang akan dibayarkan oleh kontraktor.

5. Pihak yang menyusun

RAB umumnya disusun oleh konsultan perencana atau tim internal dari pihak pemilik proyek (*owner*). Mereka bertanggung jawab untuk membuat estimasi biaya yang realistis berdasarkan desain yang ada.

RAP secara eksklusif disusun oleh pihak kontraktor pelaksana yang telah memenangkan proyek. Tim internal kontraktor, seperti estimator dan manajer proyek, bertanggung jawab atas penyusunannya.

6. Sifat dan kegunaan dokumen

RAB bersifat sebagai dokumen acuan atau pedoman anggaran awal. Kegunaannya terbatas pada tahap perencanaan dan proses tender sebagai dasar perbandingan penawaran.

RAP bersifat sebagai dokumen kerja (operasional) yang dinamis. Dokumen ini digunakan secara aktif setiap hari untuk mengontrol pengeluaran, membuat keputusan pembelian, dan mengukur progres keuangan proyek.

7. Inklusi elemen keuntungan dan biaya tak terduga

RAB umumnya tidak secara eksplisit mencantumkan pos keuntungan kontraktor. Dokumen ini lebih fokus pada estimasi biaya murni untuk menyelesaikan pekerjaan fisik proyek.

Sebaliknya, RAP secara jelas memasukkan komponen keuntungan (*profit*) sebagai salah satu elemen biaya. Selain itu, RAP juga seringkali mengalokasikan dana khusus untuk biaya tak terduga (*contingency cost*).

Hubungan dan Alur Kerja Antara RAB dan RAP dalam Proyek

RAB dan RAP bukanlah dua dokumen yang berdiri sendiri, melainkan saling terhubung dalam sebuah alur kerja yang logis. Hubungan keduanya akan kami jelaskan berikut ini:

Tahap 1: Pembuatan RAB oleh konsultan perencana

Proses dimulai ketika pemilik proyek menugaskan konsultan perencana untuk membuat desain dan RAB. RAB ini menjadi dasar finansial untuk seluruh proyek yang akan dijalankan.

Pada tahap ini, akurasi RAB sangat penting untuk memastikan anggaran yang disiapkan oleh pemilik proyek realistis. RAB yang terlalu rendah dapat menyebabkan kesulitan pendanaan di kemudian hari.

Tahap 2: Proses tender atau lelang proyek

Setelah RAB disetujui, dokumen ini digunakan sebagai Harga Perkiraan Sendiri (HPS) dalam proses tender. Para kontraktor yang berpartisipasi akan mengajukan penawaran harga berdasarkan pemahaman mereka terhadap proyek.

Penawaran yang masuk akan dibandingkan dengan nilai RAB. Kontraktor dengan penawaran yang paling kompetitif dan memenuhi kualifikasi teknis biasanya akan dipilih sebagai pemenang.

Tahap 3: Penyusunan RAP oleh kontraktor pemenang

Setelah memenangkan tender, kontraktor memiliki kewajiban untuk menyusun RAP. Proses ini melibatkan pengumpulan penawaran harga riil dari seluruh pemasok dan subkontraktor yang akan terlibat.

RAP ini kemudian diajukan kepada pemilik proyek atau konsultan pengawas untuk disetujui. RAP yang disetujui menjadi acuan resmi untuk semua pengeluaran selama masa konstruksi.

Tahap 4: Pelaksanaan dan pengendalian proyek berbasis RAP

Selama proyek berjalan, manajer proyek dari pihak kontraktor menggunakan RAP sebagai alat utama untuk mengendalikan biaya. Setiap pembelian material dan pembayaran upah harus sesuai dengan anggaran dalam RAP.

Secara berkala, realisasi biaya akan dibandingkan dengan RAP untuk mengidentifikasi adanya penyimpangan. Analisis ini memungkinkan tim proyek untuk mengambil tindakan korektif secara cepat jika terjadi pembengkakan biaya.

Mana yang Seharusnya Lebih Besar, RAB atau RAP?

Pertanyaan ini sering muncul di kalangan praktisi konstruksi, dan jawabannya sangat penting bagi profitabilitas kontraktor. Secara ideal, nilai RAB seharusnya lebih besar daripada nilai RAP.

RAB yang dibuat oleh konsultan perencana berfungsi sebagai pagu atau batas atas anggaran. Sementara itu, RAP yang disusun oleh kontraktor adalah biaya riil ditambah margin keuntungan. Selisih positif antara RAB dan RAP inilah yang menjadi potensi keuntungan kotor bagi kontraktor.

Jika nilai RAP lebih besar dari RAB, ini menandakan bahwa kontraktor mungkin akan mengalami kerugian. Hal ini bisa terjadi jika kontraktor salah dalam melakukan perhitungan saat tender atau jika terjadi kenaikan harga material yang tidak diantisipasi. Oleh karena itu, kemampuan menyusun RAP yang efisien adalah kunci sukses seorang kontraktor.

Tantangan Umum dalam Penyusunan RAB dan RAP Secara Manual

Meskipun penting, proses penyusunan RAB dan RAP secara manual seringkali penuh dengan tantangan-tantangan, seperti:

1. Fluktuasi harga material yang dinamis

Harga material konstruksi seperti besi, semen, dan kayu sangat fluktuatif dan dapat berubah dalam waktu singkat. Memperbarui harga secara manual di spreadsheet untuk ratusan item material sangat memakan waktu dan rentan kesalahan.

Keterlambatan dalam memperbarui harga dapat menyebabkan estimasi biaya menjadi tidak akurat. Hal ini berisiko membuat anggaran proyek menjadi tidak relevan dengan kondisi pasar terkini.

2. Kesulitan dalam estimasi biaya tak terduga

Mengestimasi biaya tak terduga atau *contingency* adalah salah satu bagian tersulit dalam penyusunan anggaran. Tanpa data historis yang terstruktur, penentuan besaran dana cadangan seringkali hanya berdasarkan asumsi.

Asumsi yang tidak tepat dapat menyebabkan alokasi dana tak terduga yang terlalu besar atau terlalu kecil. Keduanya sama-sama tidak efisien bagi keuangan proyek.

3. Kurangnya data historis proyek yang akurat

Penyusunan RAB dan RAP yang akurat sangat bergantung pada data dari proyek-proyek sebelumnya. Namun, data ini seringkali tersebar di berbagai file, tidak terstandarisasi, dan sulit diakses kembali.

Akibatnya, setiap proyek baru seolah dimulai dari nol tanpa pembelajaran dari pengalaman sebelumnya. Ini menghambat proses penyusunan anggaran dan mengurangi tingkat akurasinya.

4. Risiko tinggi kesalahan perhitungan (human error)

Perhitungan volume, harga satuan, dan total biaya yang melibatkan banyak formula di spreadsheet sangat rentan terhadap *human error*. Kesalahan satu rumus atau salah input satu angka dapat menyebabkan efek domino pada keseluruhan anggaran.

Menurut sebuah studi oleh PwC, kesalahan pada spreadsheet adalah salah satu risiko operasional yang paling sering terjadi. Dalam proyek konstruksi, kesalahan ini dapat berujung pada kerugian finansial yang signifikan.

Cara Mengoptimalkan Penyusunan RAB dan RAP dengan Software Konstruksi

Untuk mengatasi berbagai tantangan manual, penggunaan teknologi menjadi solusi yang tak terhindarkan. Di samping itu, ada tips lain yang bisa Anda lakukan, seperti:

- Sentralisasi data dan database harga: Sistem menyediakan database material, upah, dan peralatan yang selalu diperbarui, sehingga estimator dapat menarik harga terbaru tanpa pencarian manual.

- Otomatisasi perhitungan anggaran: Total biaya dihitung otomatis berdasarkan volume dan harga satuan, meminimalkan human error dan menjaga konsistensi anggaran.

- Pelacakan biaya aktual secara real-time: Pengeluaran lapangan dapat langsung diinput, memungkinkan perbandingan cepat antara biaya aktual dan RAP untuk mencegah pembengkakan biaya.

- Pembuatan laporan anggaran cepat dan akurat: Semua data tersimpan dalam satu platform, memudahkan pembuatan laporan RAB vs RAP, arus kas, dan profitabilitas hanya dalam beberapa klik.

Optimalkan Manajemen Proyek Anda dengan Solusi dari Total

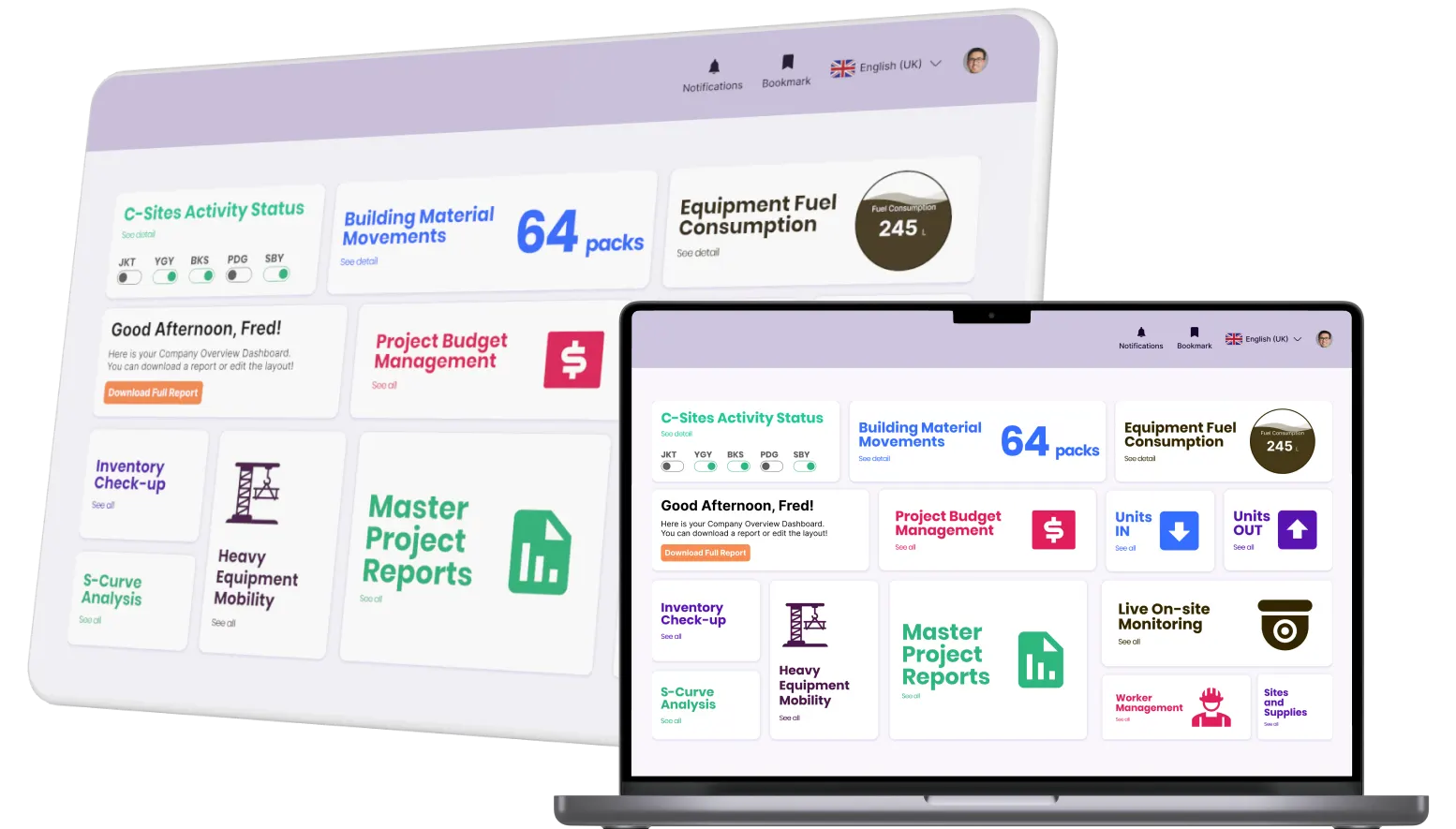

Total menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses bisnis, termasuk manajemen proyek konstruksi. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti perhitungan RAB dan RAP yang rumit.

Total menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses bisnis, termasuk manajemen proyek konstruksi. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti perhitungan RAB dan RAP yang rumit.

Melalui software konstruksi yang canggih, perusahaan dapat menyusun anggaran lebih cepat, mengurangi human error, serta mendapatkan data yang akurat secara real-time. Sistem ini dilengkapi dengan fitur pembuatan RAB, RAP, Kurva S, dan integrasi langsung dengan modul akuntansi untuk memastikan setiap transaksi tercatat dengan baik.

Sistem Total dirancang dengan integrasi penuh antar modul dan demo gratis sehingga data dari berbagai departemen seperti akuntansi, inventaris, pembelian, dan manajemen proyek dapat saling terhubung.

Fitur software konstruksi Total:

- Budget s-curve management: Menyediakan visualisasi Kurva S untuk membandingkan rencana anggaran dan kemajuan proyek dengan realisasi aktual, memungkinkan pengendalian yang lebih proaktif.

- In-depth job estimates (RAB): Memfasilitasi pembuatan Rencana Anggaran Biaya (RAB) yang detail dan akurat dengan database harga terpusat untuk estimasi yang lebih cepat.

- Contract and cost sheet (RAP): Mengelola Rencana Anggaran Pelaksanaan (RAP) dan dokumen kontrak secara terintegrasi untuk memastikan semua biaya pelaksanaan terkendali.

- Real-time project tracking: Memantau progres, biaya, dan penggunaan material setiap proyek secara real-time melalui dashboard yang intuitif dan mudah dipahami.

- Integrated with accounting: Terintegrasi langsung dengan sistem akuntansi kontarktor untuk melacak laporan laba rugi, neraca, dan arus kas per proyek secara otomatis.

Kesimpulan

RAB dan RAP adalah dua pilar utama dalam manajemen keuangan proyek konstruksi yang tidak bisa dipisahkan. RAB berfungsi sebagai fondasi perencanaan anggaran dari perspektif pemilik, sementara RAP adalah peta jalan pelaksanaan yang detail dari sisi kontraktor.

Dengan beralih ke software RAB kontraktor dari Total, Anda dapat mengotomatiskan proses kompleks ini, meningkatkan akurasi, dan mendapatkan kendali penuh atas setiap rupiah yang dianggarkan. Jangan biarkan kesalahan manual menghambat kesuksesan proyek Anda.

Tingkatkan efisiensi dan profitabilitas proyek konstruksi Anda dengan mencoba demo gratis dari Total hari ini.

FAQ tentang RAB vs RAP

RAB adalah estimasi biaya kasar dari pemilik proyek untuk mengetahui perkiraan anggaran. Sementara itu, RAP adalah rincian biaya aktual yang akan dikeluarkan oleh kontraktor untuk melaksanakan proyek, termasuk keuntungan.

Secara teknis bisa, namun sangat tidak disarankan. Tanpa RAP, kontraktor tidak memiliki panduan dan kendali biaya yang jelas, sehingga risiko kerugian finansial menjadi sangat tinggi karena pengeluaran tidak terkontrol.

Keuntungan kontraktor berasal dari selisih antara nilai kontrak (yang didasarkan pada RAB) dengan total biaya riil dalam RAP. Semakin efisien kontraktor dalam menyusun dan melaksanakan RAP, semakin besar potensi keuntungannya.

RAB adalah estimasi biaya, RAP adalah anggaran pelaksanaan riil, sedangkan BoQ adalah daftar rincian volume atau kuantitas pekerjaan tanpa harga. BoQ biasanya menjadi dasar bagi kontraktor untuk mengisi harga satuan saat membuat penawaran.

RAP harus ditinjau secara berkala, idealnya setiap minggu atau bulan, untuk membandingkan anggaran dengan pengeluaran aktual. Pembaruan mungkin diperlukan jika terjadi perubahan signifikan pada lingkup kerja (variation order) atau fluktuasi harga material.