Tanpa pagu anggaran yang jelas, pengeluaran mudah melebar, biaya kecil menumpuk, dan laporan keuangan terasa aman padahal cash flow mulai tertekan. Akibatnya, keputusan belanja jadi reaktif dan profitabilitas sulit dijaga konsisten.

Dengan software Accounting, Anda bisa menetapkan batas biaya per pos, memantau realisasi vs anggaran, dan mengunci approval agar belanja tetap terkendali. Hasilnya, alokasi dana lebih disiplin dan perencanaan keuangan jadi lebih terukur.

Di artikel ini, saya akan membahas konsep pagu anggaran, cara menetapkannya, serta strategi penerapannya agar efisiensi biaya makin terasa. Tujuannya supaya bisnis Anda punya fondasi kontrol finansial yang lebih kuat.

Key Takeaways

Pagu anggaran adalah batas alokasi tertinggi yang ditetapkan untuk suatu program, kegiatan, atau pos pengeluaran.

Komponen pentingnya meliputi pagu indikatif, definitif, departemen, hingga proyek untuk mengontrol biaya.

Software Akuntansi Total ERP mengotomatiskan pemantauan pagu secara real-time, cepat, dan akurat. Coba Demo Gratis!

- Apa Itu Pagu Anggaran?

- Apa Perbedaan Pagu dan Plafon Anggaran?

- Fungsi dan Manfaat Utama Pagu Anggaran bagi Bisnis

- Jenis-Jenis Pagu Anggaran yang Umum Digunakan

- Bagaimana Cara Menentukan Pagu Anggaran yang Efektif?

- Tantangan Umum dalam Penerapan Pagu Anggaran

- Optimalisasi Pengelolaan Pagu Anggaran dengan Software Akuntansi

- Optimalkan Pengelolaan Pagu Anggaran Anda dengan Solusi dari Total ERP

- Kesimpulan

Apa Itu Pagu Anggaran?

Pagu anggaran adalah batas alokasi tertinggi yang ditetapkan untuk suatu program, kegiatan, atau pos pengeluaran dalam periode waktu tertentu. Konsep ini berfungsi sebagai plafon atau batas maksimal dana yang boleh digunakan, sehingga menjadi alat kontrol utama.

Secara sederhana, pagu menjadi ‘aturan main’ finansial bagi setiap departemen atau proyek di dalam perusahaan. Dengan adanya batas yang jelas, manajer dapat merencanakan aktivitas mereka tanpa khawatir akan pengeluaran berlebih yang tidak terduga. Hal ini memastikan bahwa setiap rupiah yang dikeluarkan telah diperhitungkan dan selaras dengan tujuan keuangan perusahaan secara keseluruhan.

Penetapan pagu anggaran yang tidak tepat sering berkaitan dengan masalah akuntansi dalam perencanaan anggaran yang menyebabkan perbedaan antara rencana dan realisasi biaya.

Apa Perbedaan Pagu dan Plafon Anggaran?

Meskipun sering digunakan secara bergantian, pagu dan plafon memiliki perbedaan konteks yang jelas. Pagu anggaran merujuk pada batas maksimal alokasi dana yang disediakan untuk suatu kegiatan, sementara plafon lebih sering merujuk pada batas tertinggi pengeluaran atau kredit yang dapat dilakukan.

Sebagai analogi, jika perusahaan mengalokasikan dana sebesar Rp100 juta untuk biaya pemasaran, maka Rp100 juta adalah pagu anggarannya. Di sisi lain, jika perusahaan memiliki batas kredit korporat sebesar Rp500 juta di bank, maka Rp500 juta adalah plafon kreditnya. Dengan kata lain, pagu bersifat alokatif dari internal, sedangkan plafon sering kali merupakan batas eksternal.

Fungsi dan Manfaat Utama Pagu Anggaran bagi Bisnis

Penerapan pagu anggaran memberikan sejumlah manfaat strategis yang melampaui sekadar pembatasan pengeluaran. Fungsi utamanya adalah sebagai alat pengendalian biaya, meningkatkan efisiensi alokasi sumber daya, menjadi dasar evaluasi kinerja, serta mendorong transparansi.

Penetapan batas pengeluaran yang efektif memerlukan pemahaman mendalam tentang operasional teknis di lapangan. Dalam penerapan akuntansi sektor pertambangan, pagu anggaran sering kali digunakan untuk membatasi biaya eksplorasi yang fluktuatif agar tetap selaras dengan target profitabilitas jangka panjang perusahaan.

Dengan menetapkan batas yang jelas, manajemen dapat memastikan bahwa setiap keputusan finansial di tingkat departemen sejalan dengan strategi besar perusahaan. Hal ini menciptakan budaya disiplin fiskal yang kuat dan berkelanjutan, berikut penjelasan rincinya.

Sebagai alat pengendalian biaya

Pagu mencegah terjadinya overspending atau pengeluaran berlebih yang tidak direncanakan. Ini memaksa setiap tim untuk beroperasi dalam batasan finansial yang telah ditetapkan, sehingga menjaga stabilitas arus kas perusahaan.

Meningkatkan efisiensi alokasi sumber daya

Dengan pagu yang jelas, perusahaan dapat mengalokasikan dana ke area-area yang paling prioritas dan strategis. Proses ini memastikan bahwa sumber daya yang terbatas tidak terbuang untuk kegiatan yang kurang memberikan nilai tambah.

Menjadi dasar evaluasi kinerja

Realisasi pengeluaran terhadap pagu yang ditetapkan menjadi salah satu metrik penting untuk mengevaluasi kinerja manajer. Kemampuan untuk mencapai target dengan anggaran yang efisien menunjukkan kapabilitas manajerial yang baik.

Mendorong transparansi dan akuntabilitas

Setiap manajer bertanggung jawab atas anggaran yang dialokasikan untuk timnya. Pagu yang terdokumentasi dengan baik menciptakan jejak audit yang jelas dan meningkatkan akuntabilitas atas setiap dana yang digunakan.

Jenis-Jenis Pagu Anggaran yang Umum Digunakan

Dalam praktiknya, pagu anggaran dapat diklasifikasikan berdasarkan tahapannya, seperti pagu indikatif dan pagu definitif, maupun berdasarkan konteks penggunaannya. Memahami jenis-jenis ini membantu perusahaan menerapkan kerangka anggaran yang lebih terstruktur dan relevan.

Setiap jenis pagu memiliki fungsi dan tingkat fleksibilitas yang berbeda, mulai dari perkiraan awal hingga alokasi final yang mengikat. Berikut adalah beberapa jenis pagu yang sering diterapkan dalam konteks pemerintahan maupun bisnis modern.

Pagu indikatif

Ini adalah pagu anggaran tahap awal yang bersifat perkiraan dan belum final, seringkali digunakan dalam konteks anggaran pemerintah. Pagu indikatif biasanya digunakan sebagai acuan awal dalam penyusunan Rencana Kerja dan Anggaran (RKA) sebelum ada penetapan resmi.

Pagu anggaran (sementara)

Tahap ini merupakan pagu yang lebih rinci dibandingkan pagu indikatif dan menjadi dasar alokasi anggaran sementara. Pagu ini disusun setelah ada arahan yang lebih jelas mengenai prioritas dan kebijakan anggaran untuk periode mendatang.

Pagu definitif (alokasi anggaran)

Ini adalah pagu final yang telah disetujui dan disahkan untuk dilaksanakan, seperti yang dijelaskan dalam siklus anggaran oleh Direktorat Jenderal Anggaran Kemenkeu. Pagu definitif menjadi dasar hukum untuk melakukan pengeluaran dan tidak dapat dilampaui tanpa adanya proses revisi anggaran resmi.

Pagu minus

Pagu minus merujuk pada pengurangan atau pemotongan alokasi anggaran yang sudah ditetapkan sebelumnya. Hal ini biasanya terjadi karena adanya perubahan prioritas, kebijakan penghematan, atau realokasi dana untuk kebutuhan yang lebih mendesak.

Pagu berdasarkan konteks bisnis

Di lingkungan korporat, pagu lebih sering dikategorikan berdasarkan unit atau tujuannya untuk kepraktisan operasional. Pendekatan ini lebih relevan untuk perusahaan swasta dalam mengelola keuangannya sehari-hari.

a. Pagu departemen

Ini adalah batas anggaran yang ditetapkan untuk setiap departemen, misalnya Pemasaran, HR, dan Operasional. Pagu ini biasanya ditentukan untuk periode tahunan atau kuartalan untuk mendanai aktivitas rutin mereka.

b. Pagu proyek

Alokasi dana maksimal yang disediakan khusus untuk menyelesaikan suatu proyek dari awal hingga akhir. Pagu ini mencakup semua biaya terkait seperti material, tenaga kerja, dan biaya tak terduga lainnya.

Bagaimana Cara Menentukan Pagu Anggaran yang Efektif?

Menentukan pagu anggaran yang efektif bukanlah sekadar menebak angka, melainkan sebuah proses strategis. Proses ini menggabungkan analisis data historis dengan tujuan bisnis masa depan, serta melibatkan kolaborasi aktif antar departemen.

Pagu yang terlalu rendah dapat menghambat pertumbuhan, sementara pagu yang terlalu tinggi menyebabkan inefisiensi. Berdasarkan pengalaman saya, menemukan titik tengah yang ideal adalah kunci keberhasilan. Berikut adalah langkah-langkah praktis yang bisa Anda ikuti.

Analisis data historis

Langkah pertama adalah meninjau data pengeluaran dari periode sebelumnya, idealnya 1-3 tahun terakhir. Identifikasi tren, biaya rata-rata, dan pos-pos pengeluaran terbesar untuk mendapatkan gambaran dasar yang realistis.

Penyelarasan dengan tujuan strategis perusahaan

Anggaran harus mendukung visi perusahaan, bukan sebaliknya. Jika tujuan perusahaan tahun 2025 adalah ekspansi pasar, maka pagu untuk departemen pemasaran dan penjualan mungkin perlu dinaikkan secara signifikan.

Identifikasi faktor eksternal dan internal

Pertimbangkan faktor yang dapat memengaruhi biaya, seperti inflasi, perubahan harga bahan baku, atau penambahan jumlah karyawan. Faktor-faktor ini harus dimasukkan ke dalam perhitungan untuk membuat pagu yang lebih akurat dan adaptif.

Kolaborasi antar departemen

Libatkan kepala departemen dalam proses penyusunan pagu karena mereka memiliki pemahaman operasional yang mendalam. Masukan dari mereka sangat berharga untuk memastikan pagu yang ditetapkan realistis dan dapat dipertanggungjawabkan.

Penetapan dan dokumentasi final

Setelah melalui diskusi dan penyesuaian, tetapkan pagu final untuk setiap pos anggaran. Dokumentasikan semua asumsi dan dasar perhitungan secara jelas untuk menjadi referensi dan alat akuntabilitas di kemudian hari.

Tantangan Umum dalam Penerapan Pagu Anggaran

Meskipun krusial, penerapan pagu anggaran sering kali menghadapi beberapa tantangan praktis. Tantangan utama meliputi anggaran yang terlalu kaku, perkiraan yang tidak akurat, serta kurangnya fleksibilitas untuk beradaptasi dengan kondisi pasar.

Dalam mengelola pagu anggaran, perusahaan sering kali dihadapkan pada tantangan piutang tidak tertagih yang dapat mengganggu ketersediaan dana operasional, sehingga manajemen perlu memahami prosedur write off dalam akuntansi untuk menghapus aset tanpa nilai ekonomis demi menjaga kesehatan arus kas dan keakuratan catatan keuangan. Mengatasi hambatan ini memerlukan keseimbangan antara disiplin dan fleksibilitas, di mana perusahaan yang sukses adalah mereka yang mampu menggunakan pagu sebagai panduan strategis alih-alih batasan yang membelenggu inovasi, meski dalam praktiknya terdapat beberapa tantangan yang sering muncul seperti berikut ini

Anggaran yang terlalu kaku

Pagu yang ditetapkan secara kaku tanpa ruang untuk penyesuaian dapat mematikan kreativitas dan menghambat tim. Hal ini dapat membuat perusahaan kalah saing dengan kompetitor yang lebih lincah dalam merespons peluang pasar.

Perkiraan yang tidak akurat

Jika pagu didasarkan pada data historis yang tidak relevan atau asumsi yang salah, maka anggaran tersebut akan sulit dipatuhi. Hal ini sering berujung pada permintaan revisi anggaran berulang kali yang mengganggu perencanaan strategis.

Kurangnya fleksibilitas terhadap perubahan

Kondisi pasar dapat berubah dengan cepat, seperti munculnya pesaing baru atau krisis ekonomi. Sistem anggaran yang tidak memiliki mekanisme untuk beradaptasi akan membuat perusahaan kesulitan merespons perubahan tersebut secara efektif.

Optimalisasi Pengelolaan Pagu Anggaran dengan Software Akuntansi

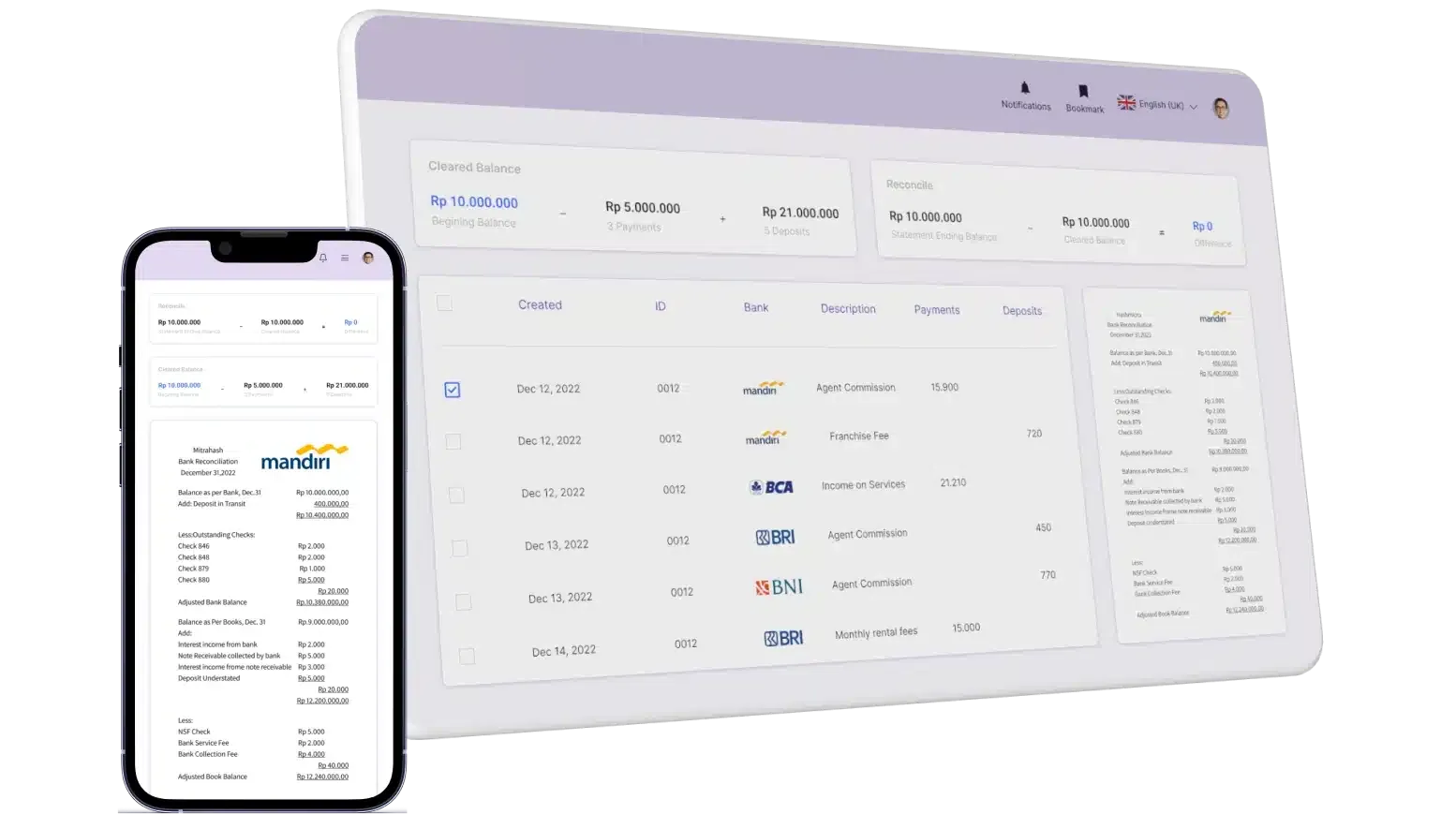

Mengelola pagu anggaran secara manual menggunakan spreadsheet sangat rentan terhadap human error dan memakan banyak waktu. Penggunaan software akuntansi modern dapat mengotomatiskan proses pemantauan, menyediakan visibilitas real-time, dan menyederhanakan pelaporan.

Teknologi memainkan peran penting dalam mengatasi tantangan pengelolaan anggaran tradisional. Dengan sistem yang terintegrasi, perusahaan dapat beralih dari sekadar mencatat angka menjadi menganalisis data secara strategis. Alat seperti software laporan keuangan memungkinkan manajer melacak realisasi anggaran langsung dari dasbor, memberikan peringatan dini jika ada potensi overspending, dan memungkinkan tindakan korektif yang cepat.

Optimalkan Pengelolaan Pagu Anggaran Anda dengan Solusi dari Total ERP

Total ERP menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses bisnis, termasuk pengelolaan pagu anggaran. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti pelaporan yang lambat, kesalahan data manual, dan sulitnya melacak pengeluaran secara real-time.

Melalui software akuntansi yang canggih, perusahaan dapat memproses perencanaan dan realisasi anggaran lebih cepat, mengurangi human error, serta mendapatkan data yang akurat. Sistem ini dilengkapi dengan fitur otomasi, dasbor analitis, dan integrasi langsung dengan modul lain untuk memastikan setiap transaksi tercatat dengan baik.

Sistem Total ERP dirancang dengan integrasi penuh antar modul, sehingga data dari berbagai departemen seperti akuntansi, inventaris, pembelian, dan penjualan dapat saling terhubung. Hal ini memberikan visibilitas yang lebih baik terhadap seluruh operasional bisnis dan memastikan setiap keputusan didasarkan pada informasi yang akurat dan terkini.

Fitur Unggulan Software Akuntansi Total ERP:

- Forecast Budget: Membantu merencanakan anggaran di masa mendatang secara akurat berdasarkan proyeksi dan perkiraan bisnis, sehingga pagu yang ditetapkan lebih realistis.

- Budget S Curve: Memvisualisasikan progres pengeluaran proyek atau anggaran dalam bentuk kurva S, memudahkan pemantauan dan perbandingan antara rencana dan realisasi.

- Financial Statement with Budget Comparison: Menyediakan perbandingan langsung antara laporan keuangan aktual dengan anggaran yang telah ditetapkan, memungkinkan identifikasi penyimpangan secara cepat.

- Multi-Level Analytical: Memberikan analisis keuangan komprehensif per proyek, cabang, atau departemen, mendukung evaluasi kinerja yang lebih mendalam terhadap pagu yang ada.

- Automated Reporting: Menghasilkan laporan anggaran dan pengeluaran secara otomatis, menghemat waktu tim keuangan dan memberikan data akurat untuk pengambilan keputusan.

Dengan Total ERP, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses pengelolaan anggaran. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratisnya sekarang juga.

Kesimpulan

Pagu anggaran adalah fondasi dari manajemen keuangan yang sehat dan strategis. Lebih dari sekadar angka, pagu berfungsi sebagai kompas yang mengarahkan setiap pengeluaran agar sejalan dengan tujuan besar perusahaan, mendorong efisiensi, dan membangun budaya akuntabilitas.

Dengan penetapan yang cermat dan pemantauan yang disiplin, pagu menjadi alat yang ampuh untuk mengendalikan biaya dan mengoptimalkan profitabilitas. Namun, mengelola pagu secara manual bisa menjadi tantangan besar. Di sinilah peran software akuntansi terintegrasi dari Total ERP menjadi krusial untuk menyederhanakan dan mengoptimalkan seluruh siklus anggaran.

Dengan fitur seperti perbandingan budget, forecast, dan laporan otomatis, Anda dapat memastikan kontrol finansial yang lebih ketat dan pengambilan keputusan yang lebih cerdas. Tingkatkan efisiensi keuangan bisnis Anda dengan menjadwalkan demo gratis sekarang juga.

FAQ tentang Pagu Anggaran

Pagu anggaran adalah batas alokasi dana tertinggi yang ditetapkan untuk suatu kegiatan atau program dalam periode tertentu. Ini berfungsi sebagai plafon pengeluaran untuk memastikan disiplin anggaran.

Pagu merujuk pada dana yang dialokasikan (bersifat internal), sementara plafon sering kali merujuk pada batas maksimal pengeluaran atau pinjaman yang bisa dilakukan (bisa bersifat eksternal, seperti limit kartu kredit).

Pagu anggaran penting karena berfungsi sebagai alat kontrol biaya, membantu efisiensi alokasi sumber daya, menjadi dasar evaluasi kinerja, dan meningkatkan transparansi serta akuntabilitas dalam penggunaan dana perusahaan.

Jika pengeluaran melebihi pagu, ini disebut overspending atau melampaui anggaran. Hal ini memerlukan justifikasi yang kuat dari manajer terkait dan sering kali membutuhkan proses revisi atau persetujuan khusus dari manajemen tingkat atas.

Software ERP seperti yang ditawarkan Total ERP membantu dengan menyediakan pemantauan real-time, otomatisasi pelacakan pengeluaran terhadap pagu, pembuatan laporan instan, dan memberikan notifikasi dini jika ada potensi pengeluaran berlebih.