Menentukan harga jual produk yang tepat sering kali menjadi tantangan besar bagi perusahaan manufaktur. Banyak bisnis tanpa sadar kehilangan margin keuntungan karena kesalahan dalam menghitung seluruh komponen biaya produksi.

Masalah utamanya terletak pada pengabaian biaya overhead pabrik, yaitu biaya tidak langsung yang sering kali luput dari perhatian. Padahal, ketidakakuratan dalam menghitungnya dapat membuat harga pokok produksi (HPP) menjadi tidak realistis dan menggerus profit secara perlahan.

Untuk mengatasinya, pemahaman yang tepat tentang biaya overhead menjadi kunci. Artikel ini akan memandu Anda secara sistematis dalam mengenali, menghitung, dan mengelola biaya overhead pabrik agar keputusan harga jual lebih akurat dan profitabilitas bisnis tetap terjaga di tahun 2026.

Key Takeaways

Biaya overhead pabrik adalah semua biaya produksi tidak langsung yang krusial untuk menentukan harga pokok produksi (HPP) secara akurat.

Perhitungan biaya overhead yang tepat membantu pengendalian biaya, penentuan harga jual kompetitif, dan pengambilan keputusan strategis yang lebih baik.

Software manufaktur Total mengotomatiskan pelacakan dan alokasi biaya overhead pabrik, memastikan perhitungan HPP yang presisi dan efisien. Ayo coba demonya secara gratis!

Apa Itu Biaya Overhead Pabrik?

Biaya overhead pabrik (BOP) adalah semua biaya produksi yang tidak dapat ditelusuri secara langsung ke setiap unit produk yang dihasilkan. Biaya ini mencakup semua pengeluaran di luar biaya bahan baku langsung dan biaya tenaga kerja langsung. Sederhananya, BOP adalah biaya pendukung yang diperlukan agar proses produksi dapat berjalan lancar.

Sebagai contoh, gaji seorang supervisor pabrik tidak bisa dibebankan langsung ke satu unit kursi yang diproduksi, karena ia mengawasi seluruh lini produksi. Begitu pula dengan biaya listrik untuk penerangan pabrik. Biaya-biaya seperti inilah yang dikategorikan sebagai overhead dan harus dialokasikan secara adil ke semua produk yang dihasilkan.

Fungsi Menghitung Biaya Overhead Pabrik

Perhitungan biaya overhead pabrik (BOP) memiliki peran penting dalam manajemen biaya dan pengambilan keputusan bisnis. Berikut beberapa fungsi utama menghitung biaya overhead pabrik secara akurat:

1. Menentukan harga pokok produksi (HPP) secara tepat

Biaya overhead pabrik menjadi komponen penting dalam perhitungan HPP. Dengan alokasi BOP yang akurat, perusahaan dapat mengetahui biaya riil per unit produk sehingga harga jual dapat ditetapkan dengan tepat dan kompetitif.

2. Mendukung pengendalian biaya produksi

Dengan memahami komposisi dan proporsi biaya overhead, manajemen dapat mengidentifikasi area pemborosan seperti pemakaian energi berlebih atau efisiensi peralatan yang rendah, sehingga dapat menekan biaya produksi tanpa menurunkan kualitas.

3. Menjadi dasar penyusunan anggaran produksi

Data BOP digunakan sebagai acuan dalam membuat anggaran tahunan atau periodik serta laporan harga pokok produksi yang akurat. Laporan ini membantu perusahaan menilai efisiensi biaya, memantau profitabilitas, dan mengambil keputusan berbasis data yang lebih presisi.

4. Meningkatkan akurasi penilaian kinerja departemen produksi

Perbandingan antara BOP aktual dan anggaran memungkinkan manajemen mengevaluasi efisiensi setiap departemen. Hal ini penting untuk menilai produktivitas, mengukur efektivitas biaya, serta mendukung perbaikan berkelanjutan.

5. Mendukung pengambilan keputusan strategis

Informasi BOP membantu manajemen menentukan strategi efisiensi, investasi mesin baru, hingga keputusan make-or-buy (memproduksi sendiri atau membeli dari pihak luar). Dengan data overhead yang valid, keputusan bisnis dapat diambil lebih objektif dan berbasis data.

Jenis-Jenis Biaya Overhead Pabrik

Untuk memudahkan pengelolaan, saya selalu menyarankan untuk mengelompokkan biaya overhead berdasarkan perilakunya terhadap volume produksi. Pengelompokan ini membantu dalam perencanaan anggaran dan analisis biaya.

Berikut adalah tiga jenis utama biaya overhead pabrik yang perlu Anda ketahui.

1. Biaya overhead pabrik tetap (Fixed Overhead)

Biaya overhead pabrik tetap adalah biaya yang jumlahnya tidak berubah meskipun terjadi perubahan volume produksi dalam rentang waktu tertentu. Contohnya: sewa gedung pabrik, PBB, gaji manajer pabrik, dan premi asuransi. Karena sifatnya konstan, biaya ini mudah diprediksi dan dikendalikan.

2. Biaya overhead pabrik variabel (Variable Overhead)

Berbanding terbalik dengan biaya tetap, biaya overhead pabrik variabel adalah biaya yang jumlah totalnya berfluktuasi sejalan dengan perubahan volume produksi. Semakin banyak unit yang Anda produksi, semakin tinggi total biaya variabel yang dikeluarkan. Contohnya biaya bahan penolong (lem atau paku), biaya listrik, dan biaya pelumas mesin.

3. Biaya overhead pabrik semi-variabel (Semi-Variable Overhead)

Biaya overhead pabrik semi-variabel memiliki karakteristik gabungan antara biaya tetap dan variabel. Biaya ini memiliki komponen tetap yang harus dibayar terlepas dari volume produksi, dan komponen variabel yang meningkat seiring dengan peningkatan aktivitas produksi. Contohnya tagihan listrik yang terdiri dari biaya abonemen (tetap) dan biaya pemakaian (variabel).

Contoh Perhitungan Biaya Overhead Pabrik dan Formatnya

Mengidentifikasi biaya overhead secara akurat merupakan langkah penting dalam memastikan laporan harga pokok produksi (HPP) yang akurat. Setiap komponen berikut berkontribusi pada efisiensi operasional dan stabilitas biaya dalam proses manufaktur:

1. Biaya tenaga kerja tidak langsung

Biaya ini mencakup upah karyawan yang tidak terlibat langsung dalam proses produksi, seperti supervisor, staf quality control, petugas keamanan, dan kebersihan pabrik. Sehingga gajinya harus dialokasikan sebagai overhead, bukan biaya langsung.

2. Biaya bahan baku tidak langsung (Bahan penolong)

Bahan penolong adalah material yang digunakan dalam proses produksi namun nilainya kecil atau sulit ditelusuri ke tiap unit produk. Contohnya lem dan paku, sehingga tercatat sebagai overhead karena penggunaannya tidak spesifik pada satu produk.

3. Biaya utilitas dan fasilitas pabrik

Kategori ini mencakup seluruh pengeluaran yang memastikan operasional fasilitas produksi tetap berjalan. Termasuk biaya listrik, sewa gedung, hingga pajak bumi dan bangunan (PBB). Biaya utilitas berperan untuk menjaga kelancaran dan kenyamanan lingkungan kerja pabrik.

4. Biaya pemeliharaan dan depresiasi aset

Aset seperti mesin, kendaraan, dan peralatan produksi membutuhkan pemeliharaan rutin agar performanya optimal, sehingga biayanya termasuk dalam kategori ini. Selain itu, depresiasi aset karena pemakaian tercatat sebagai komponen biaya overhead pabrik.

5. Biaya administrasi dan asuransi pabrik

Biaya ini mencakup kebutuhan administratif, premi asuransi untuk perlindungan gedung, mesin, dan karyawan pabrik. Sehingga bertujuan untuk menjaga keberlangsungan operasional serta melindungi aset dari potensi risiko finansial.

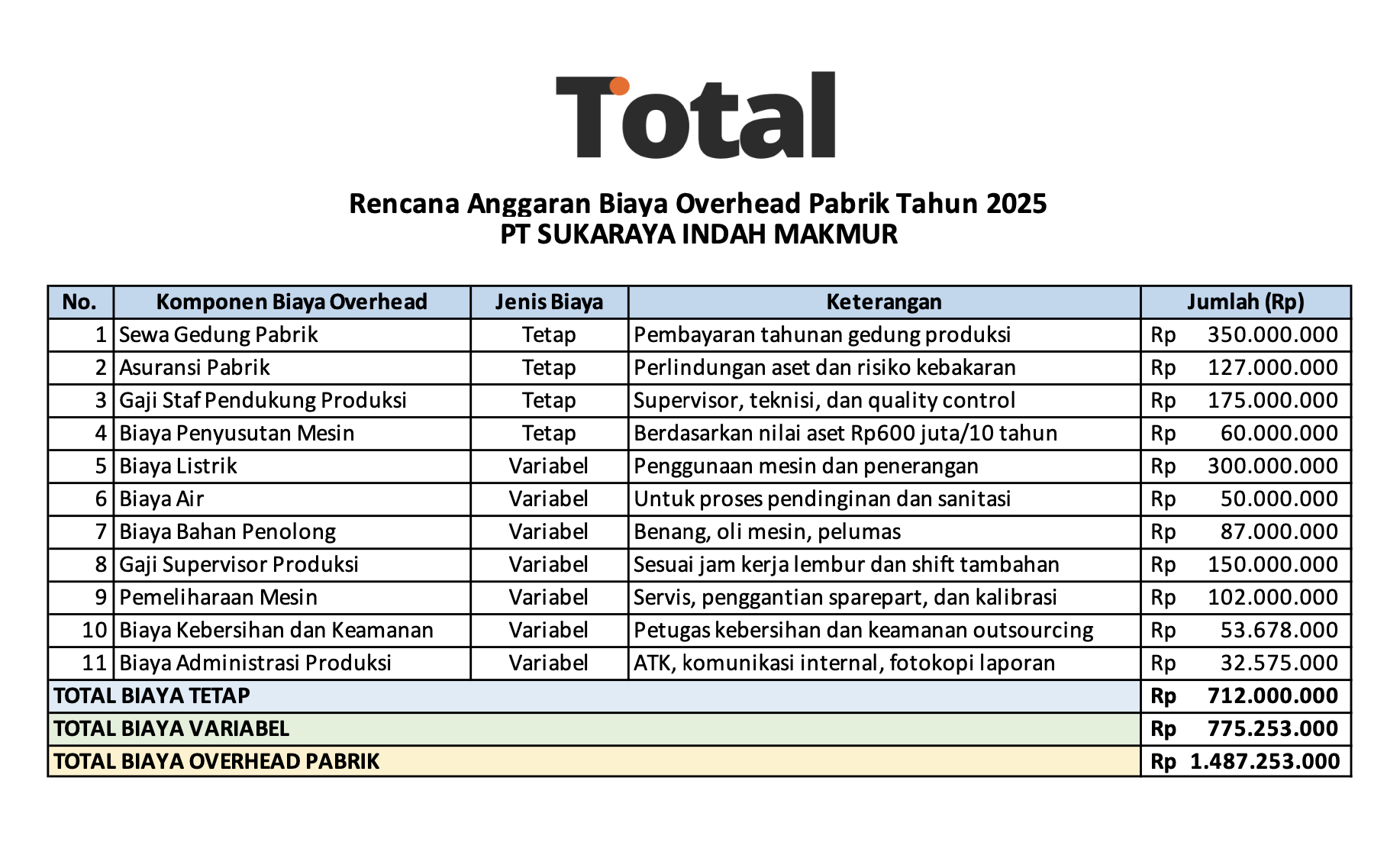

Sebagai ilustrasi perhitungan, PT Sukaraya Indah Makmur menetapkan anggaran biaya overhead pabrik tahun 2026 sebagai acuan pengendalian pengeluaran tidak langsung. Perencanaan ini membantu perusahaan memetakan kebutuhan biaya tetap dan variabel sesuai intensitas aktivitas produksi.

contoh biaya overhead pabrik

contoh biaya overhead pabrik

Melalui format perencanaan yang terstruktur tersebut, perusahaan dapat menyeimbangkan pengendalian biaya dan kualitas produksi. Dengan total biaya overhead sebesar Rp1.487.253.000, manajemen memperoleh gambaran yang jelas untuk pengambilan keputusan operasional yang lebih efektif.

Cara Menghitung Biaya Overhead Pabrik

Setelah memahami konsep dan contohnya, langkah selanjutnya adalah menghitung dan mengalokasikan biaya overhead. Proses ini memastikan setiap produk menanggung beban biaya tidak langsung secara proporsional. Mari kita gunakan studi kasus sederhana dari PT Furnitur Kokoh, sebuah pabrik yang memproduksi kursi kayu.

1. Hitung total estimasi biaya overhead

Langkah pertama adalah menjumlahkan semua estimasi biaya overhead pabrik untuk periode tertentu, misalnya satu bulan. Berdasarkan data historis dan proyeksi, PT Furnitur Kokoh mengestimasikan biaya overhead bulanannya sebagai berikut:

- Gaji supervisor: Rp15.000.000

- Biaya bahan penolong (lem & paku): Rp5.000.000

- Biaya utilitas pabrik: Rp10.000.000

- Biaya pemeliharaan & depresiasi: Rp20.000.000

Total estimasi biaya overhead pabrik adalah Rp15jt + Rp5jt + Rp10jt + Rp20jt = Rp50.000.000.

2. Tentukan dasar alokasi (Activity driver)

Dasar alokasi digunakan untuk membebankan biaya overhead ke produk dan harus mencerminkan penyebab utamanya, seperti jam kerja atau jam mesin. PT Furnitur memilih jam mesin karena produksinya bergantung pada mesin, dengan estimasi 10.000 jam/bulan.

3. Hitung tarif overhead pabrik

Tarif overhead pabrik dihitung dengan membagi total estimasi biaya overhead dengan total estimasi dasar alokasi. Tarif ini akan digunakan untuk membebankan biaya ke setiap produk. Rumusnya adalah:

Tarif BOP = Total Estimasi BOP / Total Estimasi Dasar Alokasi

Untuk PT Furnitur Kokoh: Tarif BOP = Rp50.000.000 / 10.000 jam mesin = Rp5.000 per jam mesin.

4. Alokasikan biaya ke produk

Terakhir, alokasikan biaya overhead ke setiap unit produk dengan mengalikan tarif overhead dengan jumlah dasar alokasi yang dikonsumsi oleh produk tersebut. Jika untuk memproduksi satu unit kursi kayu dibutuhkan 2 jam mesin, maka biaya overhead yang dibebankan adalah:

BOP per Unit = Tarif BOP x Jam Mesin per Unit

BOP per Kursi = Rp5.000/jam x 2 jam = Rp10.000. Biaya ini kemudian ditambahkan ke biaya bahan baku langsung dan tenaga kerja langsung untuk mendapatkan total HPP per unit kursi.

Tips Mengelola Biaya Overhead Pabrik

Mengelola biaya overhead secara efektif membantu perusahaan menjaga efisiensi dan profitabilitas tanpa mengorbankan kualitas produksi. Berikut beberapa tips yang dapat diterapkan untuk menekan biaya tidak langsung di pabrik:

1. Lakukan audit dan efisiensi energi

Identifikasi area pemborosan energi dan ganti dengan peralatan hemat energi seperti lampu LED atau mesin efisiensi tinggi. Langkah efisiensi ini dapat memangkas biaya energi hingga 10–30%.

2. Buat laporan maintenance mesin secara terjadwal

Jadwalkan pemeliharaan preventif untuk mencegah kerusakan mendadak yang menyebabkan downtime. Laporan maintenance mesin yang rutin membantu menjaga performa aset dan menghindari biaya perbaikan besar.

3. Tinjau ulang dan negosiasikan kontrak pemasok

Lakukan evaluasi berkala terhadap pemasok bahan penolong dan utilitas. Negosiasi harga atau kerja sama pembelian dalam jumlah besar dapat membantu menghemat biaya operasional.

4. Gunakan software ERP manufaktur

Terapkan teknologi ERP untuk memantau penggunaan sumber daya secara real-time. Sistem ini membantu mengontrol pengeluaran, mengoptimalkan alokasi biaya overhead, dan meningkatkan efisiensi proses produksi.

Kesimpulan

Mengelola biaya overhead pabrik bukan hanya tugas akuntansi, tetapi langkah strategis untuk menjaga efisiensi dan profitabilitas bisnis manufaktur. Dengan perhitungan yang akurat, perusahaan dapat menetapkan harga pokok produksi (HPP) secara tepat dan meningkatkan daya saing di pasar.

Melalui Total software manufaktur, proses pemantauan dan alokasi biaya overhead menjadi lebih efisien dan transparan. Sistem ini mengotomatiskan pencatatan biaya secara real-time, membantu perusahaan mengidentifikasi penghematan serta meningkatkan akurasi laporan produksi.

Ingin memastikan pengelolaan biaya produksi lebih efisien? Coba demo gratis Total Software Manufaktur sekarang dan rasakan kemudahan mengoptimalkan seluruh proses produksi dengan sistem berbasis data.

Pertanyaan tentang Biaya Overhead Pabrik

Biaya langsung (seperti bahan baku dan upah operator) dapat ditelusuri langsung ke setiap unit produk, sedangkan biaya overhead pabrik (seperti sewa pabrik dan gaji supervisor) adalah biaya pendukung yang tidak bisa ditelusuri secara langsung dan harus dialokasikan.

Tidak. Gaji manajer pemasaran termasuk dalam biaya pemasaran atau biaya operasional umum (selling, general, and administrative expenses), bukan biaya overhead pabrik. Biaya overhead pabrik hanya mencakup biaya yang terjadi di dalam lingkungan produksi.

Idealnya, tarif biaya overhead harus ditinjau setidaknya setahun sekali saat menyusun anggaran tahunan. Namun, jika terjadi perubahan signifikan dalam struktur biaya atau volume produksi, peninjauan ulang perlu dilakukan lebih sering, misalnya setiap kuartal.

Software ERP Manufaktur mengotomatiskan pengumpulan data biaya tidak langsung, seperti utilitas dan pemeliharaan. Sistem ini kemudian membantu mengalokasikan biaya tersebut ke setiap produk menggunakan dasar alokasi yang telah ditentukan, sehingga perhitungan HPP menjadi lebih cepat, akurat, dan transparan.

Kesalahan perhitungan dapat menyebabkan penetapan harga jual yang salah (terlalu tinggi atau terlalu rendah), analisis profitabilitas yang tidak akurat, pengambilan keputusan yang keliru, dan potensi kerugian finansial karena biaya produksi yang sebenarnya tidak tertutupi.

4 Responses

sy itung overhead tiap bln msh manual, sering jg beda jauh sm realnya, ERP bsa bantu ngelompokin biaya overhead biar lbh akurat tdk sih..?

Bisa banget Pak, ERP akan mengelompokkan setiap pengeluaran ke kategori biaya yang tepat secara otomatis sehingga tidak ada lagi data overhead yang terselip. Dengan sistem ini, angka yang Bapak lihat akan selalu akurat karena datanya terintegrasi langsung dengan kondisi di lapangan secara real-time.

Pusing bgt ngitung overhead cost bisnis… feels like ada yg kelewat terus. Kalo pake software yg bisa auto-calc overhead, beneran bisa cut kerjaan manual ga sih?

Tentu bisa, sistem ERP bakal “ambil alih” semua rekap manual itu dan otomatis mengelompokkan biaya ke posnya masing-masing. Jadi Ibu tinggal terima beres laporannya, kerjaan jauh lebih cepat, dan nggak ada lagi biaya yang kelupaan dicatat!