Cost of capital seringkali menjadi angka tak terlihat yang dapat mengarahkan berbagai keputusan besar dalam perusahaan. Dengan memahami metrik ini, Anda akan bisa menilai kondisi finansial perusahaan secara objektif, bukan sekedar mengandalkan intuisi.

Cost of capital dianggap sebagai tingkat pengembalian minimum yang harus dicapai agar penggunaan modal dapat dibenarkan. Maka hasil proyek yang tidak mampu melampaui batas itu risikonya jelas, profit tergerus, arus kas tertekan, atau keputusan investasi bisa terasa benar di awal tetapi merugikan dalam jangka panjang.

Lewat artikel ini, Anda akan diajak memahami cost of capital secara bertahap, mulai dari pengertian dasar, komponen yang menyusunnya, hingga cara menghitungnya secara praktis. Setiap pembahasan dilengkapi contoh agar lebih mudah diikuti dan relevan dengan situasi bisnis nyata.

Key Takeaways

Cost of capital adalah tingkat pengembalian minimum yang harus dicapai perusahaan agar penggunaan modal dari investor dan kreditur mampu menutup biaya pendanaan dan menciptakan nilai.

Cost of capital dihitung menggunakan Weighted Average Cost of Capital (WACC) dengan rumus WACC = (E/V × Re) + (D/V × Rd × (1 − T)).

Kesalahan dalam menentukan cost of capital atau menghitung WACC dapat menyebabkan salah pilih proyek, alokasi modal yang tidak optimal, dan valuasi perusahaan yang tidak mencerminkan kondisi sebenarnya.

- Pengertian Cost of Capital dalam Manajemen Keuangan

- Mengapa Manajemen Keuangan Perlu Memahami Cost of Capital?

- Komponen Utama dalam Perhitungan Cost of Capital

- Rumus dan Cara Menghitung Cost of Capital (WACC) yang Digunakan Perusahaan

- Contoh Perhitungan Cost of Capital pada Perusahaan (Studi Kasus)

- Faktor-Faktor yang Mempengaruhi Tinggi Rendahnya Cost of Capital

- Risiko bagi Perusahaan Jika Salah Menentukan Cost of Capital

- Kesimpulan

Pengertian Cost of Capital dalam Manajemen Keuangan

Cost of capital adalah tingkat keuntungan minimum yang perlu dicapai perusahaan agar pendanaan yang digunakan bisa tertutupi. Sederhananya, ini adalah “harga” yang harus dibayar perusahaan atas penggunaan dana yang berasal dari investor maupun pihak pemberi pinjaman yang biasanya dinyatakan dalam bentuk persentase.

Biaya ini terbentuk dari gabungan dari biaya utang seperti bunga pinjaman dan biaya ekuitas yang merupakan imbal hasil yang diharapkan investor, baik dalam bentuk dividen maupun kenaikan nilai saham. Angka cost of capital menjadi dasar atau hurdle rate dalam menilai kelayakan proyek baru. Jika proyeksi keuntungan suatu proyek berada di bawah cost of capital, maka proyek tersebut secara finansial tidak memberikan nilai tambah bagi perusahaan.

Mengapa Manajemen Keuangan Perlu Memahami Cost of Capital?

Cost of capital berperan sebagai metrik penting yang menjadi landasan berbagai keputusan strategis maupun operasional perusahaan. Perannya tidak berhenti pada perhitungan angka semata, karena biaya modal turut mempengaruhi arah pertumbuhan bisnis dan nilai perusahaan secara keseluruhan. Tanpa landasan ini, manajemen akan kesulitan menilai apakah sebuah keputusan benar-benar layak secara finansial.

Dengan memahami cost of capital, perusahaan dapat melakukan penetapan biaya proyek secara lebih tepat dan memastikan setiap investasi yang dijalankan berpotensi menciptakan nilai bagi pemegang saham. Berikut penjelasan mengenai peran strategis cost of capital dalam pengelolaan keuangan perusahaan.

a. Dasar pengambilan keputusan investasi

Cost of capital berfungsi sebagai benchmark atau hurdle rate dalam menilai proyek investasi baru. Suatu proyek dinilai layak hanya jika potensi tingkat pengembaliannya mampu melampaui biaya modal. Hal ini membantu memastikan bahwa setiap dana yang diinvestasikan benar-benar memberikan nilai tambah bagi perusahaan.

b. Alat untuk mengevaluasi kinerja perusahaan

Cost of capital juga dapat dimanfaatkan untuk menilai kinerja unit bisnis maupun perusahaan secara keseluruhan. Melalui metrik seperti Economic Value Added (EVA), laba operasional setelah pajak dibandingkan dengan biaya modal. EVA yang bernilai positif menunjukkan bahwa perusahaan berhasil menciptakan nilai melebihi biaya pendanaannya.

c. Penentuan struktur modal yang lebih optimal

Dengan menganalisis komposisi utang dan ekuitas, perusahaan dapat melihat dampaknya terhadap nilai WACC. Hal ini bertujuan untuk menemukan struktur modal yang mampu menekan biaya modal serendah mungkin. Struktur yang optimal akan membantu meningkatkan nilai perusahaan dalam jangka panjang.

d. Dasar penilaian valuasi perusahaan

Dalam metode valuasi Discounted Cash Flow (DCF), cost of capital digunakan sebagai tingkat discount untuk menghitung present value dari arus kas di masa depan. Oleh karena itu, perhitungan WACC yang akurat menjadi faktor penting agar valuasi perusahaan mencerminkan kondisi yang realistis. Dukungan data keuangan yang rapi dan andal sangat membantu dalam proses ini.

Komponen Utama dalam Perhitungan Cost of Capital

Untuk menghitung cost of capital dengan tepat, Anda perlu memahami dari mana saja sumber dana yang membentuk struktur modal perusahaan. Setiap sumber pendanaan memiliki biaya atau tingkat imbal hasil yang diharapkan oleh pihak penyedia dana. Pada akhirnya, biaya modal perusahaan merupakan rata-rata tertimbang dari seluruh biaya pendanaan tersebut.

Secara umum, perhitungan cost of capital melibatkan tiga komponen utama, yaitu biaya utang, biaya ekuitas, dan biaya saham preferen. Masing-masing komponen memiliki karakteristik dan cara perhitungan yang berbeda, sebagaimana dijelaskan berikut ini.

a. Biaya utang (Cost of Debt)

Biaya utang mencerminkan tingkat bunga efektif yang harus dibayarkan perusahaan atas dana pinjaman, baik yang berasal dari bank maupun dari penerbitan obligasi. Karena bunga pinjaman dapat mengurangi beban pajak, biaya utang yang digunakan dalam perhitungan cost of capital adalah biaya setelah pajak (after-tax cost of debt). Inilah alasan mengapa pendanaan melalui utang sering dianggap lebih murah dibandingkan ekuitas.

b. Biaya ekuitas (Cost of Equity)

Biaya ekuitas menunjukkan tingkat pengembalian yang diharapkan investor atas modal yang mereka tanamkan dalam saham perusahaan. Berbeda dengan utang, biaya ini tidak memiliki arus pembayaran yang pasti, sehingga perhitungannya cenderung lebih kompleks. Dalam praktik, biaya ekuitas biasanya diestimasi menggunakan pendekatan seperti Capital Asset Pricing Model (CAPM).

c. Biaya saham preferen (Cost of Preferred Stock)

Saham preferen memiliki sifat gabungan antara utang dan ekuitas, karena perusahaan wajib membayarkan dividen tetap kepada pemegangnya. Biaya saham preferen dihitung dengan membandingkan dividen tahunan per saham dengan harga pasar saham preferen saat ini. Komponen ini hanya relevan apabila perusahaan menggunakan saham preferen sebagai bagian dari struktur pendanaannya.

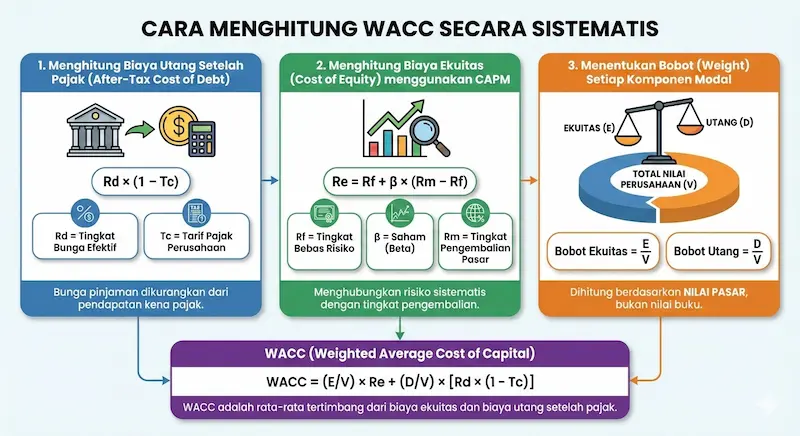

Rumus dan Cara Menghitung Cost of Capital (WACC) yang Digunakan Perusahaan

Metode yang paling umum digunakan untuk menghitung cost of capital adalah Weighted Average Cost of Capital (WACC). Rumus ini menghitung biaya modal rata-rata dari seluruh sumber pendanaan perusahaan, dengan mempertimbangkan proporsi (bobot) masing-masing sumber dalam struktur modal. Formula ini secara matematis dinyatakan sebagai berikut:

WACC = (E/V × Re) + [D/V × Rd × (1 – Tc)]

- E = Nilai pasar ekuitas

- D = Nilai pasar utang

- V = Total nilai perusahaan (E + D)

- Re = Biaya ekuitas (Cost of Equity)

- Rd = Biaya utang (Cost of Debt)

- Tc = Tarif pajak perusahaan

Contoh Perhitungan Cost of Capital pada Perusahaan (Studi Kasus)

Teori dan rumus akan lebih mudah dipahami melalui aplikasi praktis. Mari kita gunakan studi kasus fiktif PT Cipta Inovasi Tbk untuk menghitung WACC sebuah perusahaan.

Studi kasus ini akan memandu Anda dari pengumpulan data awal hingga mendapatkan angka WACC akhir. Dengan mengikuti contoh ini, Anda dapat melihat bagaimana setiap komponen dihitung dan digabungkan untuk menghasilkan gambaran biaya modal perusahaan secara keseluruhan.

Misalkan PT Cipta Inovasi Tbk memiliki data keuangan sebagai berikut:

- Nilai pasar utang (D): Rp2 triliun

- Nilai pasar ekuitas (E): Rp3 triliun

- Tingkat bunga utang efektif (Rd): 8%

- Tarif pajak perusahaan (Tc): 22%

- Tingkat bebas risiko (Rf): 6%

- Beta saham (β): 1,2

- Tingkat pengembalian pasar (Rm): 11%

a. Menghitung Cost of Debt setelah pajak

Pertama, kita hitung biaya utang setelah memperhitungkan manfaat pajak. Dengan tarif pajak 22%, maka perhitungannya menjadi:

Biaya Utang Setelah Pajak = 8% × (1 – 0,22) = 8% × 0,78 = 6,24%

b. Menghitung Cost of Equity menggunakan CAPM

Selanjutnya, kita gunakan formula CAPM untuk mengestimasi biaya ekuitas. Dengan data yang ada, perhitungannya adalah:

Re = 6% + 1,2 × (11% – 6%) = 6% + 1,2 × (5%) = 6% + 6% = 12%

Menghitung bobot modal (Weight)

Total nilai perusahaan (V) adalah jumlah nilai pasar utang dan ekuitas. V = Rp2 triliun + Rp3 triliun = Rp5 triliun.

Bobot Ekuitas (E/V) = Rp3 triliun / Rp5 triliun = 60%

Bobot Utang (D/V) = Rp2 triliun / Rp5 triliun = 40%

c. Menghitung WACC akhir

Terakhir, kita masukkan semua hasil perhitungan ke dalam rumus WACC. Ini akan memberikan kita biaya modal rata-rata tertimbang perusahaan.

WACC = (60% × 12%) + (40% × 6,24%) = 7,2% + 2,496% = 9,696%

Dengan demikian, cost of capital PT Cipta Inovasi Tbk adalah 9,696%. Setiap proyek investasi baru harus menghasilkan tingkat pengembalian di atas angka ini agar dapat menciptakan nilai bagi perusahaan.

Faktor-Faktor yang Mempengaruhi Tinggi Rendahnya Cost of Capital

Besaran cost of capital dalam sebuah perusahaan tidak bersifat tetap dan dapat berubah dari waktu ke waktu. Perubahan ini dipengaruhi oleh berbagai faktor, baik yang berasal dari dalam perusahaan maupun dari lingkungan eksternal. Dengan memahami faktor-faktor tersebut, manajemen dapat lebih siap mengantisipasi pergeseran biaya modal serta dampaknya terhadap strategi keuangan perusahaan.

Faktor-faktor ini turut membentuk cara pandang investor dan kreditur terhadap tingkat risiko perusahaan, yang kemudian tercermin pada tingkat imbal hasil yang mereka harapkan. Berikut beberapa faktor internal dan eksternal utama yang mempengaruhi cost of capital.

a. Faktor internal

Faktor internal merupakan aspek yang relatif berada dalam kendali manajemen. Keputusan strategis seperti penentuan struktur modal dan kebijakan dividen memiliki pengaruh langsung terhadap pencatatan penetapan modal. Selain itu, tingkat risiko operasional yang melekat pada model bisnis perusahaan juga menjadi perhatian utama bagi investor.

- Struktur modal perusahaan

Komposisi antara utang dan ekuitas sangat menentukan nilai WACC. Penggunaan utang dapat menurunkan WACC hingga batas tertentu karena biayanya lebih rendah dibandingkan ekuitas. Namun, jika proporsi hutang terlalu besar, risiko kebangkrutan meningkat dan biaya modal justru bisa naik.

- Kebijakan dividen

Kebijakan dividen yang konsisten dapat meningkatkan kepercayaan investor dan menekan biaya ekuitas. Di sisi lain, keputusan menahan laba untuk pembiayaan internal juga mempengaruhi struktur modal dan kebutuhan pendanaan eksternal perusahaan.

- Risiko operasional dan bisnis

Tingkat risiko yang melekat pada industri dan aktivitas operasional perusahaan mempengaruhi nilai beta saham. Semakin tinggi risiko bisnis yang dihadapi, semakin besar pula tingkat pengembalian yang diminta investor, sehingga biaya ekuitas meningkat.

b. Faktor eksternal

Faktor eksternal berada di luar kendali langsung perusahaan, namun pengaruhnya terhadap cost of capital tidak kalah besar. Kondisi ekonomi secara umum, kebijakan pemerintah, serta perubahan regulasi dapat mempengaruhi ekspektasi investor dan kreditur.

- Kondisi ekonomi makro

Tingkat inflasi dan stabilitas ekonomi mempengaruhi suku bunga dan premi risiko pasar. Inflasi yang tinggi cenderung mendorong kenaikan suku bunga, yang berdampak langsung pada meningkatnya biaya utang dan tingkat bebas risiko.

- Tingkat suku bunga

Suku bunga acuan yang ditetapkan bank sentral menjadi referensi utama bagi tingkat bunga pinjaman. Ketika suku bunga acuan naik, biaya utang perusahaan secara umum ikut meningkat.

- Regulasi pemerintah dan perpajakan

Perubahan kebijakan pajak perusahaan akan langsung memengaruhi biaya utang setelah pajak. Selain itu, regulasi khusus di industri tertentu dapat mengubah profil risiko bisnis, yang pada akhirnya berdampak pada biaya ekuitas.

Risiko bagi Perusahaan Jika Salah Menentukan Cost of Capital

Menentukan cost of capital secara kurang tepat dapat membawa konsekuensi serius bagi perusahaan. Karena metrik ini menjadi acuan utama dalam berbagai keputusan keuangan, kesalahan kecil dalam perhitungannya bisa berdampak besar terhadap kinerja dan arah bisnis. Berikut adalah risiko umum yang bisa dihadapi perusahaan.

a. Kesalahan dalam menilai kelayakan investasi

Cost of capital yang terlalu rendah dapat membuat perusahaan menerima proyek yang tidak menciptakan nilai, sementara angka yang terlalu tinggi berisiko menutup peluang investasi yang sebenarnya menguntungkan.

b. Alokasi modal yang tidak efisien

Tanpa acuan biaya modal yang akurat, dana perusahaan bisa dialokasikan ke proyek atau divisi dengan tingkat rate of return yang kurang optimal.

c. Evaluasi kinerja perusahaan menjadi tidak akurat

Metrik seperti Economic Value Added (EVA) tidak lagi mencerminkan kinerja sebenarnya jika biaya modal yang digunakan tidak sesuai dengan risiko dan struktur pendanaan perusahaan.

d. Valuasi perusahaan menjadi tidak realistis

Kesalahan dalam biaya modal akan mempengaruhi perhitungan valuasi, terutama pada metode Discounted Cash Flow (DCF), sehingga nilai perusahaan bisa terlihat terlalu tinggi atau terlalu rendah.

e. Menurunnya kepercayaan investor dan kreditur

Ketidaktepatan dalam menetapkan biaya modal dapat menimbulkan persepsi bahwa perusahaan kurang mampu mengelola risiko dan pendanaan secara profesional.

Kesimpulan

Cost of capital memegang peran krusial dalam manajemen keuangan strategis karena menjadi tolok ukur apakah sebuah investasi benar-benar mampu menciptakan nilai. Ketika perusahaan memahami cara menghitung WACC beserta faktor-faktor yang mempengaruhinya, proses evaluasi proyek dapat dilakukan secara lebih objektif. Selain memahami rumus dan komponen cost of capital, perusahaan juga dapat meningkatkan akurasi perhitungan dengan menggunakan software akuntansi.

Ketepatan dalam menentukan biaya dan pembagian modal membantu perusahaan menghindari kesalahan investasi, meningkatkan kualitas pengambilan keputusan, dan menjaga keseimbangan antara risiko dan imbal hasil. Oleh karena itu, menjadikan cost of capital sebagai bagian integral dari perencanaan dan evaluasi keuangan akan memperkuat kontrol manajemen terhadap kinerja dan keberlanjutan bisnis dalam jangka panjang.

FAQ tentang Cost of Capital

Cost of Capital adalah total biaya utang dan ekuitas yang dikeluarkan perusahaan untuk menjalankan operasi dan proyeknya. Metode ini tidak mempertimbangkan proporsi relatif dari masing-masing sumber pembiayaan. Sedangkan WACC, melangkah lebih jauh dengan mempertimbangkan proporsi masing-masing sumber pembiayaan yang digunakan perusahaan.

Perusahaan sebaiknya meninjau atau menghitung ulang cost of capital setidaknya setahun sekali atau setiap kali ada perubahan signifikan. Perubahan tersebut bisa meliputi perubahan besar dalam struktur modal, akuisisi, atau perubahan drastis pada kondisi pasar dan suku bunga.

Secara umum, semakin tinggi biaya modal rata-rata tertimbang, semakin tinggi pula risiko berinvestasi pada perusahaan. Misalnya, jika sebuah perusahaan memiliki WACC sebesar 5%, itu berarti untuk setiap Dolar pendanaan (melalui utang atau ekuitas), perusahaan tersebut harus membayar $0,05.

Secara umum, ya, karena biaya pendanaan yang lebih rendah berarti perusahaan dapat menjalankan lebih banyak proyek yang menguntungkan. Namun, jika biaya modal rendah karena terlalu banyak menggunakan utang, hal itu dapat meningkatkan risiko finansial perusahaan secara signifikan.