Sebanyak 70% proyek konstruksi di Indonesia mengalami pembengkakan biaya, dan sebagian besar disebabkan bukan oleh kenaikan harga material, melainkan karena laporan keuangan proyek yang tidak akurat atau terlambat disusun. (Kementerian PUPR, 2023)

Proyek konstruksi jarang gagal karena kontraktornya tidak kompeten. Mereka gagal karena laporan keuangan terlambat dideteksi. Saat cost overrun akhirnya terlihat di laporan, dana koreksi sudah tidak ada. Saat keterlambatan penagihan termin baru disadari, arus kas proyek sudah minus.

Laporan keuangan proyek konstruksi merupakan dokumen yang merangkum seluruh arus biaya, pendapatan, dan posisi kas proyek secara terpisah dari keuangan perusahaan induk.

Tanpa laporan ini yang disusun tepat waktu dan terintegrasi dengan data lapangan, manajer proyek tidak bisa mendeteksi cost overrun lebih awal, dan tim finance tidak bisa memastikan kepatuhan terhadap PSAK 34 dan PSAK 72 yang berlaku untuk kontrak konstruksi jangka panjang.

Key Takeaways

Laporan keuangan proyek memberikan gambaran jelas tentang arus kas, anggaran, dan keuntungan proyek secara terpisah.

Jenis laporan keuangan proyek meliputi anggaran, arus kas, laba rugi, serta perbandingan antara rencana dan realisasi biaya.

Dengan mencatat laporan keuangan proyek, pengurus atau pemilik proyek dapat melihat progres anggaran proyek secara transparan dan akurat.

Pengertian Laporan Keuangan Proyek dan Mengapa Mereka Penting

Sebelum menilai kondisi finansial proyek secara lebih rinci, perusahaan perlu memahami terlebih dahulu definisi laporan keuangan proyek dan alasan dokumen ini penting.

Definisi Laporan Keuangan Proyek

Laporan keuangan proyek adalah dokumen yang mencatat kondisi dan kinerja finansial suatu proyek secara berkala. Laporan ini digunakan untuk memantau anggaran, biaya aktual, serta arus kas selama proyek berlangsung.

Dalam praktiknya, laporan keuangan proyek memuat data biaya, penggunaan material, dan progres penagihan yang disusun secara terukur. Dengan laporan ini, perusahaan dapat melihat posisi keuangan proyek secara lebih jelas dan terpisah dari operasional lainnya.

Mengapa Laporan Keuangan penting dalam Proyek

Penyusunan laporan keuangan proyek secara sistematis memberikan beberapa manfaat utama, antara lain:

- Visibilitas keuangan proyek: Memberikan gambaran menyeluruh terkait anggaran, arus kas, serta penerimaan dan pengeluaran proyek.

- Pengendalian biaya: Membantu memantau biaya aktual dan penggunaan material agar pembengkakan anggaran dapat dicegah lebih awal.

- Identifikasi risiko keuangan: Memudahkan deteksi potensi masalah seperti keterlambatan penagihan atau kekurangan kas proyek.

- Dukungan audit dan pembiayaan: Menyediakan dokumen keuangan yang rapi untuk kebutuhan audit serta pengajuan pendanaan tambahan.

- Dasar pengambilan keputusan: Menyajikan data keuangan yang akurat untuk mendukung keputusan manajerial yang lebih tepat.

Apa Saja Jenis Laporan Keuangan Proyek?

Laporan keuangan proyek harus mencakup beberapa komponen utama yang memberikan gambaran menyeluruh tentang kondisi finansial proyek. Berikut adalah jenis laporan yang harus ada untuk melengkapi keseluruhan laporan keuangan proyek:

1. Laporan anggaran (project budget report)

Laporan anggaran merupakan dasar perencanaan keuangan proyek yang memuat estimasi seluruh biaya, seperti material, tenaga kerja, peralatan, subkontraktor, dan biaya tak terduga. Dokumen ini berfungsi sebagai acuan atau baseline untuk mengendalikan pengeluaran selama proyek berjalan.

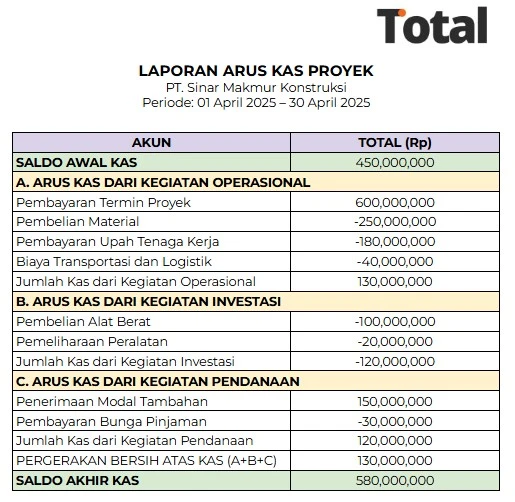

2. Laporan arus kas (project cashflow statement)

Laporan arus kas menunjukkan aliran masuk dan keluar dana proyek dalam periode tertentu. Laporan ini berperan penting untuk memantau likuiditas proyek dan memastikan ketersediaan kas guna memenuhi kewajiban operasional.

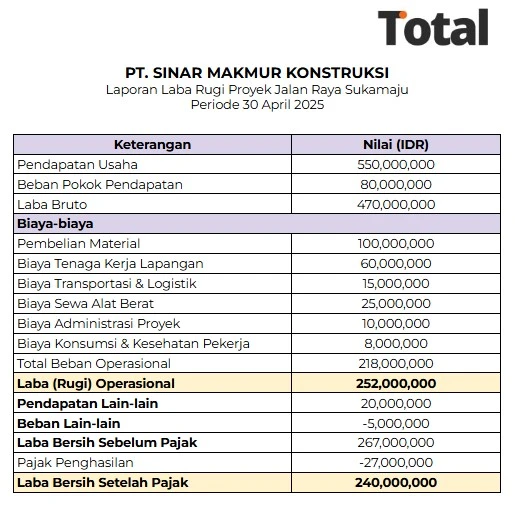

3. Laporan laba rugi (project income statement)

Laporan laba rugi menyajikan perbandingan antara pendapatan proyek dan seluruh biaya yang dikeluarkan. Dari laporan ini, manajemen dapat mengetahui apakah proyek menghasilkan laba atau justru mengalami kerugian.

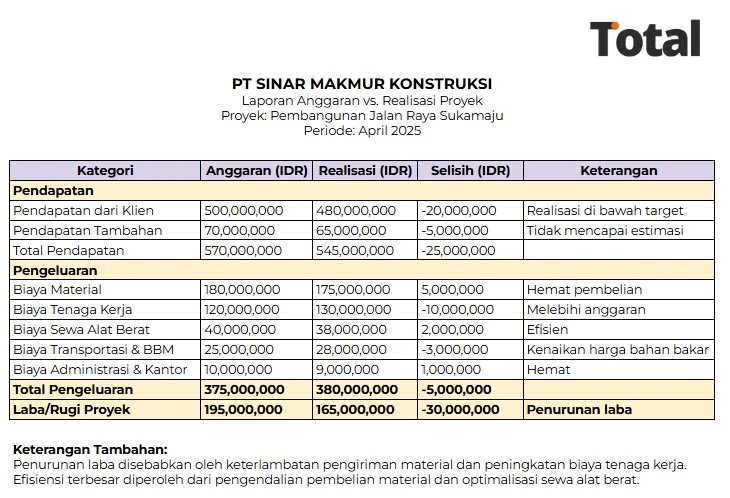

4. Laporan anggaran vs realisasi

Laporan ini membantu manajemen membandingkan anggaran yang direncanakan dengan realisasi biaya di lapangan. Tujuannya adalah untuk mengidentifikasi selisih (variance) dan menilai efisiensi penggunaan dana proyek.

5. Laporan Progres Penagihan (Billing atau Progress Claim)

Laporan progres penagihan melacak nilai pekerjaan yang telah dan belum ditagihkan kepada pemilik proyek. Jenis laporan ini secara langsung menentukan kesehatan arus kas melalui ketepatan dan kecepatan proses penagihan proyek, melampaui sekadar manajemen biaya semata.

Laporan ini membantu mencegah keterlambatan pembayaran, menjaga arus kas tetap sehat, serta memastikan progres pekerjaan sejalan dengan progres finansial.

| Jenis Laporan Keuangan | Keterangan |

| Laporan Anggaran | Dokumen perencanaan biaya proyek yang menjadi acuan pengendalian pengeluaran. |

| Laporan Arus Kas Proyek | Laporan aliran masuk dan keluar dana untuk menjaga likuiditas proyek. |

| Laporan Laba Rugi Proyek | Ringkasan pendapatan dan biaya untuk mengetahui laba atau rugi proyek. |

| Laporan Anggaran vs Realisasi | Perbandingan anggaran dengan biaya aktual untuk mengukur efisiensi. |

| Laporan Progres Penagihan | Catatan nilai pekerjaan yang sudah dan belum ditagihkan ke owner. |

Contoh Laporan Keuangan Proyek

Berikut adalah beberapa contoh laporan keuangan proyek yang bisa Anda adaptasi:

1. Contoh Laporan Biaya Proyek Konstruksi Umum

Laporan keuangan proyek mempermudah manajer proyek dalam memantau kesehatan finansial serta mengendalikan penggunaan dana agar tetap selaras dengan anggaran rencana.

Contoh Laporan Keuangan Proyek

Unduh laporan keuangan proyek sesuai kebutuhan Anda secara GRATIS!

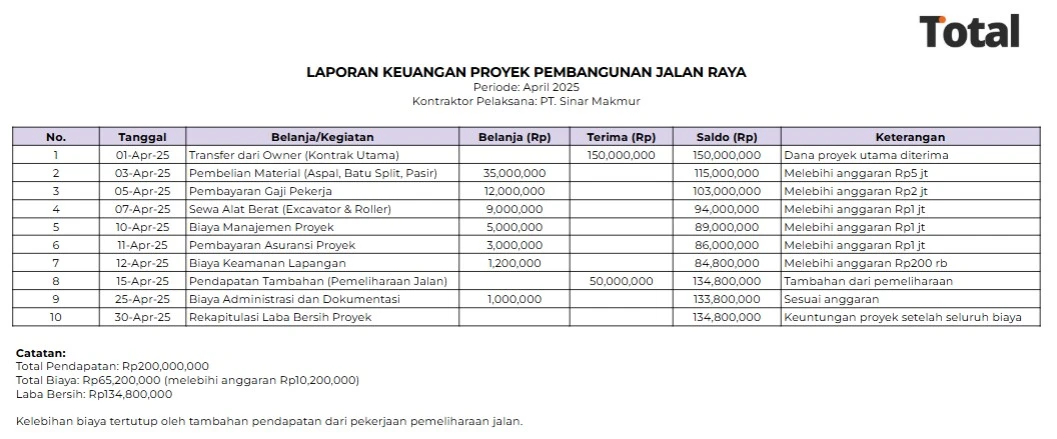

2. Contoh Laporan Biaya Proyek Pembangunan Jalan

Sebagai contoh proyek pembangunan jalan raya ini memperoleh total pendapatan sebesar Rp 200 juta, yang terdiri dari kontrak pendapatan sebesar Rp 150 juta dan pendapatan tambahan dari pemeliharaan jalan sebesar Rp 50 juta.

Perusahaan mengelompokkan biaya ke dalam dua kategori utama:

1. Biaya langsung:

- Material: Rp35,000,000 (melebihi anggaran sebesar Rp5,000,000)

- Gaji pekerja: Rp12,000,000 (melebihi anggaran sebesar Rp2,000,000)

- Sewa alat berat: Rp9,000,000 (melebihi anggaran sebesar Rp1,000,000)

- Total biaya langsung: Rp56,000,000 (melebihi anggaran sebesar Rp8,000,000)

2. Biaya tidak langsung:

- Biaya manajemen proyek: Rp5,000,000 (melebihi anggaran sebesar Rp1,000,000)

- Asuransi: Rp3,000,000 (melebihi anggaran sebesar Rp1,000,000)

- Biaya keamanan: Rp1,200,000 (melebihi anggaran sebesar Rp200,000)

- Total biaya tidak langsung: Rp9,200,000 (melebihi anggaran sebesar Rp2,200,000)

- Total biaya keseluruhan untuk proyek ini adalah Rp65,200,000, yang melebihi anggaran sebesar Rp10,200,000.

Namun, meskipun semua biaya melebihi anggaran, pendapatan tambahan sebesar Rp50,000,000 dari pemeliharaan jalan menutup sebagian besar kelebihan biaya tersebut.

Dengan total pendapatan sebesar Rp200,000,000 dan total biaya Rp65,200,000, proyek ini tetap menghasilkan keuntungan akhir sebesar Rp134,800,000.

Kategori: Pembangunan Jalan Raya

Bagaimana Cara Membuat Laporan Keuangan Proyek?

Dalam memaksimalkan manjemen proyek konstruksi, penyusunan laporan keuangan proyek konstruksi membutuhkan ketelitian agar kondisi biaya dan anggaran dapat dipantau secara akurat.

Berikut langkah utama yang perlu dilakukan dalam membuat laporan keuangan proyek:

1. Menyusun rencana anggaran proyek

Langkah awal adalah menyusun anggaran proyek yang mencakup biaya material, tenaga kerja, peralatan, subkontraktor, serta cadangan biaya tak terduga. Anggaran ini menjadi acuan utama dalam pengendalian keuangan proyek.

2. Mencatat seluruh transaksi keuangan

Setiap transaksi yang terjadi selama proyek berlangsung harus dicatat secara konsisten, mulai dari pembelian material hingga pembayaran tenaga kerja dan subkontraktor. Pencatatan yang rapi menjadi dasar penyusunan laporan keuangan yang akurat.

3. Mengelompokkan biaya proyek

Biaya perlu dikelompokkan ke dalam kategori seperti material, tenaga kerja, dan peralatan. Pengelompokan ini memudahkan analisis biaya dan membantu mengidentifikasi potensi pemborosan sejak dini.

4. Menyusun laporan progres keuangan

Laporan progres keuangan dibuat secara berkala untuk membandingkan anggaran dengan biaya aktual. Data laporan ini sering dikaitkan dengan dokumentasi progres proyek konstruksi agar pengendalian biaya dan perkembangan pekerjaan dapat dipantau secara bersamaan.

5. Menyusun laporan laba rugi proyek

Laporan laba rugi digunakan untuk mengetahui hasil akhir proyek dengan membandingkan total pendapatan dan total biaya. Laporan ini menunjukkan apakah proyek menghasilkan keuntungan atau justru mengalami kerugian.

6. Melakukan validasi dan pengecekan data

Periksa kembali seluruh data dan perhitungan secara menyeluruh sebelum Anda menggunakan laporan tersebut. Validasi ini menjamin laporan keuangan proyek menjadi dasar yang kuat bagi Anda dalam mengambil keputusan strategis yang tepat.

7. Menyusun Laporan Laba Rugi Proyek

Laporan laba rugi proyek disusun untuk mengetahui hasil finansial proyek pada periode tertentu maupun secara kumulatif. Rumus dasarnya: Laba Kotor Proyek = Pendapatan Diakui − Total Biaya Langsung Laba Bersih Proyek = Laba Kotor − Biaya Tidak Langsung − PPh Final Penting: Pendapatan yang diakui bukan pendapatan yang sudah diterima kasnya, melainkan yang diakui berdasarkan progres penyelesaian sesuai PSAK 72. Perusahaan yang mencampur dua konsep ini akan menghasilkan laporan laba rugi yang menyesatkan.

8. Rekonsiliasi Data Keuangan dengan Laporan Lapangan

Sebelum laporan difinalisasi, lakukan rekonsiliasi antara data keuangan dengan data fisik lapangan:

- Apakah progres fisik yang dilaporkan mandor konsisten dengan biaya material dan tenaga kerja yang tercatat?

- Apakah semua PO yang sudah diterbitkan sudah masuk sebagai komitmen biaya?

- Apakah ada pekerjaan subkontraktor yang sudah selesai tetapi belum ditagihkan?

9. Validasi, Finalisasi, dan Distribusi Laporan

Tahap akhir meliputi pengecekan menyeluruh sebelum laporan digunakan sebagai dasar keputusan:

- Validasi internal: Bandingkan total biaya dengan saldo bank dan buku kas lapangan

- Review oleh project manager: PM memvalidasi kesesuaian angka dengan kondisi aktual di lapangan

- Persetujuan finance: Tim finance memverifikasi kepatuhan terhadap PSAK dan kebijakan akuntansi perusahaan

- Distribusi tepat waktu: Laporan didistribusikan ke manajemen, owner (jika dipersyaratkan kontrak), dan arsip perusahaan

Download Kalkulator Kerugian Laporan Manual (Excel)

Gunakan template Excel di bawah ini untuk menghitung estimasi kerugian spesifik perusahaan Anda. Cukup ganti angka di bagian INPUT, seluruh hasil kalkulasi akan otomatis terhitung ulang, tanpa perlu rumus tambahan.

- 4 input yang bisa disesuaikan: jumlah proyek, nilai proyek, jam laporan, dan keterlambatan penagihan

- 3 komponen kerugian dengan rumus otomatis: biaya SDM, kerugian penagihan, dan biaya rework

- Bagian Asumsi juga bisa diubah: sesuai kondisi perusahaan Anda

- Kompatibel dengan: Microsoft Excel dan Google Sheets, tanpa macro

Kalkulator Kerugian Laporan Manual

Download kalkulator estimasi kerugian perusahaan dalam format Excel!

Cara Membaca Laporan Keuangan Proyek

Memiliki laporan keuangan proyek yang lengkap tidak cukup jika tim tidak tahu cara membacanya dengan tepat. Berikut dua fokus utama yang paling sering diabaikan:

1. Baca Variance, Bukan Hanya Total Biaya

Saat membaca laporan anggaran vs realisasi, fokus pada variance (selisih) per kategori biaya — bukan hanya total keseluruhan. Variance negatif di material lebih dari 10% perlu diselidiki segera. Yang lebih penting: bandingkan % biaya terpakai dengan % progres fisik. Jika biaya sudah 60% terpakai tetapi progres fisik baru 40%, proyek menuju cost overrun meskipun total anggaran belum habis.

Indikator kuantitatif yang bisa digunakan: Cost Performance Index (CPI) = Earned Value ÷ Actual Cost. CPI di bawah 0,9 adalah sinyal awal masalah yang harus segera dieskalasi ke manajemen.

2. Jangan Hanya Baca Laba — Baca Arus Kas

Proyek bisa mencatat laba tetapi tetap kehabisan kas. Ini terjadi karena ada jeda antara pengeluaran biaya lapangan (harus dibayar lebih dulu) dan penerimaan termin dari owner. Saat membaca laporan arus kas, perhatikan: apakah saldo kas proyeksi cukup untuk membiayai pengeluaran 4–8 minggu ke depan? Dan berapa nilai termin yang sudah diajukan tetapi belum dibayar? Piutang termin yang aging-nya lebih dari 60 hari perlu tindakan penagihan aktif.

Regulasi dan Standar Akuntansi yang Berlaku

Laporan keuangan proyek konstruksi tidak berdiri sendiri. Perusahaan konstruksi terikat pada sejumlah standar akuntansi dan regulasi perpajakan yang harus dipahami dan diterapkan secara konsisten. Ketidakpatuhan terhadap regulasi ini tidak hanya berdampak pada kualitas laporan keuangan, tetapi juga berpotensi menimbulkan risiko pajak yang signifikan.

1.PSAK 34 dan Transisinya ke PSAK 72

Sebelum berlakunya PSAK 72, perusahaan konstruksi menggunakan PSAK 34 (Kontrak Konstruksi) sebagai dasar pencatatan pendapatan proyek. Standar ini mengatur pengakuan pendapatan dan biaya kontrak menggunakan metode persentase penyelesaian ( percentage of completion). Sejak 1 Januari 2020, PSAK 34 secara resmi digantikan oleh PSAK 72 (Pendapatan dari Kontrak dengan Pelanggan).

Meskipun prinsip dasarnya mirip, PSAK 72 membawa perubahan mendasar dalam cara perusahaan mengidentifikasi kewajiban pelaksanaan ( performance obligation) dan menentukan kapan pendapatan dapat diakui.

Aspek |

PSAK 34 (Lama) |

PSAK 72 (Berlaku Saat Ini) |

Dasar pengakuan |

Kontrak konstruksi spesifik | Semua kontrak dengan pelanggan |

Metode |

Persentase penyelesaian | Over time atau at a point in time |

Kewajiban pelaksanaan |

Tidak dipisah secara eksplisit | Wajib diidentifikasi per performance obligation |

Dampak ke laporan |

Pendapatan diakui bertahap | Bergantung pada substansi kontrak |

Implikasinya bagi laporan keuangan proyek: perusahaan yang memiliki kontrak multi-pekerjaan (misalnya, satu kontrak mencakup desain, konstruksi, dan pemeliharaan) kini wajib memisahkan pengakuan pendapatan untuk setiap kewajiban pelaksanaan secara terpisah.

2.PPh Final Jasa Konstruksi per Golongan

Bagi kontraktor, memahami PPh final jasa konstruksi adalah kewajiban mendasar karena pajak ini langsung mempengaruhi arus kas proyek. Berdasarkan PP 51 Tahun 2008 sebagaimana telah diubah dengan PP 40 Tahun 2009, tarif PPh final jasa konstruksi dibedakan berdasarkan jenis layanan dan kualifikasi usaha:

Golongan Jasa Konstruksi |

Kondisi |

Tarif PPh Final |

Pelaksana Konstruksi |

Bersertifikat, kualifikasi kecil | 2% |

Pelaksana Konstruksi |

Bersertifikat, kualifikasi menengah & besar | 3% |

Pelaksana Konstruksi |

Tidak bersertifikat | 4% |

Perencana & Pengawas Konstruksi |

Bersertifikat | 4% |

Perencana & Pengawas Konstruksi |

Tidak bersertifikat | 6% |

Penting dipahami: PPh final jasa konstruksi bersifat final artinya penghasilan dari jasa konstruksi tidak lagi digabungkan dengan penghasilan lain dalam SPT Tahunan untuk dihitung ulang. Pemotongan dilakukan oleh pemberi kerja (owner) saat melakukan pembayaran termin.

Bagi pajak kontraktor konstruksi 2026, pastikan perusahaan telah memiliki Sertifikat Badan Usaha (SBU) yang masih aktif agar dapat menikmati tarif yang lebih rendah. Kehilangan sertifikasi atau menggunakan tenaga ahli tanpa SKTK dapat meningkatkan tarif efektif secara signifikan.

3.PPN Jasa Konstruksi: UU HPP dan PMK 131/2024

Sejak berlakunya UU HPP (UU No. 7 Tahun 2021), tarif PPN mengalami dua tahap kenaikan: dari 10% menjadi 11% per 1 April 2022, dan kemudian menjadi 12% per 1 Januari 2025. Namun, implementasi PPN 12% untuk jasa konstruksi memerlukan pemahaman lebih lanjut melalui PMK 131/2024.

Melalui PMK 131 Tahun 2024, pemerintah mengatur mekanisme Dasar Pengenaan Pajak (DPP) Nilai Lain untuk menjaga beban PPN efektif tidak melonjak secara signifikan bagi konsumen akhir. Untuk barang dan jasa yang tidak termasuk kategori barang mewah, DPP ditetapkan sebesar 11/12 dari harga jual, sehingga PPN yang dipungut tetap setara 11% dari harga. Sementara itu, barang dan jasa yang tergolong mewah dikenai PPN 12% penuh atas harga jual.

Implikasinya bagi laporan keuangan proyek konstruksi:

- Penagihan termin harus mencantumkan PPN 12%

atas DPP yang dihitung sesuai PMK 131/2024 — bukan sekadar mengganti angka 11% menjadi 12% di faktur. - Integrasi dengan Coretax DJP

menjadi wajib sejak 2025. Setiap faktur pajak atas progress billing harus diterbitkan melalui sistem Coretax, menggantikan e-Faktur. - Rekonsiliasi PPN per proyek

menjadi lebih kompleks karena perbedaan tarif efektif antar jenis pekerjaan dalam satu kontrak yang sama.

Bagi manajer keuangan proyek, perubahan regulasi ini menegaskan bahwa sistem pencatatan keuangan proyek tidak bisa lagi berdiri sendiri dari sistem perpajakan. Keduanya harus terintegrasi agar laporan yang dihasilkan akurat, patuh regulasi, dan siap audit.

Studi Kasus: Tantangan Laporan Keuangan Proyek di Perusahaan Konstruksi Besar

Perusahaan konstruksi berskala nasional seperti PT PP (Pembangunan Perumahan Persero) dan PT Wijaya Karya (WIKA) menghadapi tantangan laporan keuangan yang jauh lebih kompleks dibandingkan kontraktor kecil. Kompleksitas ini bukan hanya karena nilai proyeknya besar, tetapi karena mereka harus mengelola puluhan hingga ratusan proyek secara bersamaan di berbagai daerah. Memahami tantangan yang mereka hadapi memberikan gambaran nyata tentang mengapa laporan keuangan proyek yang sistematis bukan sekadar formalitas, melainkan tulang punggung keberlangsungan bisnis konstruksi.

1.PT PP: Mengelola Ratusan Proyek dengan Anggaran Triliunan

PT Pembangunan Perumahan (Persero) Tbk atau PT PP adalah salah satu kontraktor BUMN terbesar di Indonesia, menangani proyek-proyek infrastruktur strategis nasional seperti jalan tol Trans Jawa, pembangunan bandara, gedung perkantoran, dan kawasan hunian terintegrasi. Dalam laporan tahunannya yang dipublikasikan melalui Bursa Efek Indonesia (BEI), PT PP secara rutin melaporkan nilai kontrak baru dan backlog proyek yang nilainya mencapai puluhan triliun rupiah.

Di balik angka-angka besar tersebut, ada satu tantangan fundamental: setiap proyek harus dilaporkan keuangannya secara terpisah dan tepat waktu. Tantangan utama yang dihadapi:

- Rekonsiliasi multi-proyek: Dengan ratusan proyek aktif, memastikan biaya tidak tercampur antar-proyek adalah keharusan. Kesalahan alokasi biaya satu proyek bisa mendistorsi laporan laba rugi seluruh portofolio.

- Penagihan termin yang tepat waktu: Progress billing (termin) adalah nadi arus kas PT PP. Keterlambatan dokumentasi progres fisik di lapangan langsung berdampak pada keterlambatan penagihan ke owner, yang berarti menunda masuknya kas.

- Pelaporan PSAK 72 lintas periode: Sebagai perusahaan publik, PT PP wajib mengakui pendapatan berdasarkan persentase penyelesaian (over time). Artinya, laporan keuangan proyek harus selalu sinkron dengan progres fisik aktual agar laporan konsolidasi tidak menyesatkan investor.

2.WIKA: Pelajaran dari Skala Proyek Infrastruktur Strategis

PT Wijaya Karya (Persero) Tbk atau WIKA memiliki portofolio yang mencakup proyek infrastruktur lintas sektor: dari pembangunan jalur kereta cepat, pelabuhan, hingga fasilitas industri. WIKA bahkan memiliki anak perusahaan khusus seperti WIKA Beton dan WIKA Gedung yang masing-masing memproduksi laporan keuangan terpisah. Kompleksitas ini menciptakan kebutuhan akan konsolidasi laporan keuangan proyek yang tidak hanya akurat, tetapi juga cepat.

Dalam industri yang cash flow-nya sangat bergantung pada kecepatan penagihan, keterlambatan satu minggu dalam menyusun laporan progres bisa berarti menunda pembayaran termin senilai miliaran rupiah. Yang bisa dipelajari dari WIKA:

- Pemisahan entitas per proyek: WIKA memisahkan pencatatan biaya per proyek secara ketat untuk mencegah distorsi profitabilitas antar-unit bisnis.

- Integrasi laporan lapangan dan keuangan: Data progres fisik dari lapangan harus tersambung langsung ke sistem keuangan agar pengakuan pendapatan (revenue recognition) bisa dilakukan secara akurat dan real-time.

- Manajemen piutang retensi: Pada proyek-proyek besar, nilai retensi yang ditahan owner bisa mencapai 5-10% dari nilai kontrak. Tanpa sistem pencatatan yang rapi, piutang retensi yang nilainya miliaran rupiah berpotensi terlewat atau terlambat ditagih.

3.Pelajaran untuk Perusahaan Konstruksi Skala Menengah

PT PP dan WIKA menghadapi tantangan yang pada dasarnya sama dengan yang dihadapi kontraktor skala menengah, hanya dalam skala yang lebih besar. Tantangan itu adalah: bagaimana memastikan laporan keuangan setiap proyek akurat, tepat waktu, dan sinkron dengan kondisi lapangan? Bagi kontraktor yang masih mengandalkan pencatatan manual atau spreadsheet terpisah, risiko yang paling nyata adalah:

- Biaya antar-proyek tercampur dan tidak terdeteksi sampai akhir periode

- Progress billing terlambat karena dokumentasi lapangan tidak terintegrasi

- Anggaran vs realisasi hanya bisa dilihat saat laporan sudah telat untuk dikoreksi

Perusahaan seperti PT PP dan WIKA merespons tantangan ini dengan sistem ERP konstruksi terintegrasi yang menghubungkan data lapangan, manajemen material, penagihan, dan pelaporan keuangan dalam satu platform. Pendekatan yang sama kini dapat diterapkan oleh kontraktor skala menengah melalui sistem seperti Total ERP, tanpa harus membangun infrastruktur IT sekompleks BUMN.

Tips Mengelola Keuangan Proyek Konstruksi

Mengelola keuangan proyek konstruksi membutuhkan perencanaan yang matang dan pengendalian yang konsisten. Berikut beberapa tips praktis yang dapat membantu menjaga keuangan proyek tetap terkendali:

- Susun anggaran proyek secara detail: Buat anggaran yang mencakup material, tenaga kerja, peralatan, dan biaya tak terduga agar pengeluaran lebih terkontrol dan arus kas tetap lancar.

- Catat seluruh transaksi keuangan: Pastikan setiap transaksi tercatat tepat waktu untuk menjaga transparansi dan mencegah kesalahan rekonsiliasi.

- Buat laporan keuangan secara berkala: Laporan arus kas dan laba rugi membantu memantau kondisi keuangan proyek serta mendeteksi masalah sejak dini.

- Manfaatkan software: Gunakan sistem terintegrasi untuk mempermudah pencatatan, pemantauan biaya, dan penyusunan laporan keuangan secara akurat.

4. Apa yang Berubah saat Laporan Keuangan Tersedia Real-Time?

Pola yang terlihat dari PT PP dan WIKA mengarah ke satu pertanyaan yang sama bagi kontraktor di semua skala: seberapa cepat informasi keuangan proyek sampai ke meja orang yang bisa mengambil tindakan? Beberapa keputusan kritis memiliki jendela waktu yang sangat sempit sebelum konsekuensinya sulit dibalikkan.

- Penambahan sumber daya di lapangan. Project owner atau manajer proyek hanya bisa memutuskan penambahan tenaga kerja atau alat berat saat ada data yang membuktikan bahwa keterlambatan disebabkan kekurangan kapasitas bukan cuaca atau desain. Tanpa laporan yang menyandingkan biaya aktual dengan progres fisik secara aktual, keputusan ini sering datang dua hingga empat minggu setelah masalah pertama kali muncul di lapangan.

- Pengajuan addendum atau klaim perubahan. Kontraktor yang ingin mengajukan klaim perubahan kepada owner membutuhkan dokumentasi biaya yang tidak bisa dibantah. Laporan yang baru tersedia dua minggu setelah periode tutup buku melemahkan posisi negosiasi owner bisa mempertanyakan validitas angka, meminta verifikasi ulang, dan jadwal persetujuan mundur lebih jauh lagi.

- Negosiasi dengan subkontraktor. Saat volume pekerjaan berubah atau harga material bergerak di tengah proyek, CFO kontraktor perlu melihat angka terkini sebelum membuka negosiasi. Data yang tertinggal dua minggu meningkatkan risiko over-commitment dan melemahkan dasar argumentasi.

Ketika laporan tersedia real-time atau setidaknya dengan lag tidak lebih dari 24–48 jam dinamikanya berubah secara mendasar. Project owner bisa mengintervensi sebelum variance biaya berkembang menjadi cost overrun yang tidak bisa dipulihkan. CFO kontraktor bisa hadir di setiap meja negosiasi dengan data yang solid, bukan sekadar perkiraan.

Dan yang paling penting: tim proyek bisa membedakan mana masalah yang masih bisa dikoreksi dengan tindakan operasional, dan mana yang sudah harus dieskalasi ke manajemen puncak sebelum terlambat.

Kesimpulan

Laporan keuangan proyek menjadi alat penting untuk memantau kondisi finansial. Data keuangan tersebut memungkinkan perhitungan Estimate at Completion (EAC), termasuk realisasi biaya proyek (cost actual), anggaran awal proyek, serta deviasi biaya dan progres pekerjaan.

Melalui laporan yang tersusun rapih, manajemen dapat melihat perbandingan antara rencana dan realisasi biaya secara jelas. Dengan visibilitas ini, tim proyek dapat mendeteksi potensi cost overrun lebih awal, lalu mengambil tindakan korektif agar anggaran proyek tetap terkendali.

Pertanyaan Seputar Laporan Keuangan Proyek

Frekuensi ideal tergantung pada skala dan risiko proyek. Untuk proyek standar, laporan keuangan dibuat secara bulanan agar manajemen dapat memantau deviasi anggaran sebelum terlalu jauh melenceng. Proyek besar dengan nilai kontrak di atas Rp 10 miliar, multi-site, atau memiliki banyak subkontraktor umumnya memerlukan laporan mingguan, bahkan laporan arus kas harian untuk memastikan ketersediaan kas operasional.Yang perlu diperhatikan: frekuensi laporan tidak bisa dipisahkan dari kecepatan data lapangan. Jika pencatatan biaya dan progres fisik di lapangan masih dilakukan manual dan dikirim ke kantor pusat mingguan, maka laporan harian menjadi tidak realistis tanpa sistem yang terintegrasi.

Dalam bisnis konstruksi, perusahaan bisa membukukan laba di atas kertas tetapi tetap mengalami kesulitan membayar material atau gaji pekerja karena arus kas yang negatif. Ini terjadi karena ada jeda waktu antara pengeluaran biaya di lapangan (yang harus dibayar lebih dulu) dengan penerimaan pembayaran termin dari owner.Kontraktor yang tidak mengelola arus kas dengan baik berisiko mengalami gagal bayar ke subkontraktor, keterlambatan pengadaan material, hingga terhentinya proyek meskipun secara akuntansi proyek tersebut masih menguntungkan. Laporan arus kas proyek yang disusun secara akurat dan rutin adalah instrumen utama untuk mengantisipasi kekurangan kas sebelum terjadi, bukan setelah.

Piutang retensi adalah sebagian nilai kontrak (biasanya 5–10%) yang ditahan oleh owner sebagai jaminan kualitas pekerjaan hingga masa pemeliharaan selesai. Meskipun pekerjaan sudah selesai dan ditagihkan, bagian retensi ini baru dapat dicairkan setelah periode retensi berakhir, biasanya 6–12 bulan setelah serah terima.Dalam laporan keuangan proyek, piutang retensi dicatat sebagai aset lancar atau aset tidak lancar tergantung kapan pencairan diharapkan. Kesalahan umum yang sering terjadi: perusahaan lupa atau terlambat menagih retensi yang sudah jatuh tempo karena tidak ada sistem pemantauan yang aktif. Pada proyek besar, nilai retensi yang tertahan bisa mencapai miliaran rupiah dan menjadi gangguan arus kas yang signifikan jika tidak dikelola dengan sistem pencatatan yang rapi.